他是最了解中国P2P底细的人,帮金融机构处理坏账,两个月拿下18亿不良资产处置权

• 原文链接

汪远印象很深刻,有一次去修手机,师傅看着他手机上安装的100多个金融APP,鄙视地看了自己一眼。

“手机上有这么多网络理财APP,太不正常,也许他认为我是薅羊毛的。”汪远承认,他做的事情的确与这些互联网金融平台有很大关系,但却是个正经生意。

2014年开始,国内金融市场出现了一个显著变化:向大众提供分期、众筹等服务的消费类互联网金融公司大批涌现,相比银行信用卡,他们贷款和审核的门槛低,借款方的身份呈现多样化趋势,由原来的企业、法人变成学生、白领等大众人群。

他发现,随着第一批向互联网金融公司借款的用户12个月或者24个月账期到来,2015年年底到2016年期间,借款人的负债行为催生出大批不良资产。汪远估算,“由借款产生的不良资产加起来至少有上千亿元”。

随之而来,金融机构催收不良资产的生意也越来越红火。汪远说,有正规营业资格的催收公司已经有数千家,“如果将没有正规资格的催收公司也算上,可能有上万家催收公司”。

▲贷后邦创始人汪远

▲贷后邦创始人汪远

催收市场足够大,但传统催收公司的信息化程度和效率都很低,汪远看到了其中的商机。

2016年1月,汪远放弃一家大数据创业公司合伙人的身份,成立“贷后邦”,打造一款为上游金融机构及下游催收公司提升信息匹配效率的SaaS工具,并以此为切入口将自己打造为催收行业的生态型企业。

目前,贷后邦已获得知名投资机构投资的600万人民币天使轮融资。

“债权人”和“讨债人”信息不对称

催收行业信息不对称的情况特别明显。上游金融机构坏账数额巨大,有极强的催收需求;而另一端,下游催收公司数量庞大、催收能力又参差不齐。

为了解催收员的真实效率,汪远曾经专门“闭关”——亲自体验一个月的催收工作状态,期间他从早晨9点到晚上7点不停地拨打电话,但一个月下来才完成3笔催收业务。

经过这场“实战”,汪远总结出来:催收员很努力,但催收对象性格、需求不统一导致行业标准化程度低,而为了节约时间成本,催收员只能以电话沟通形式不断探索能击中催收对象要害的方法,从而完成一笔催收。

但创业前两个月期间,贷后邦的产品几乎无人问津,汪远寻找原因,发现催收是一块需要被教育的市场,想要吸引用户,需要先让他们看到成绩。

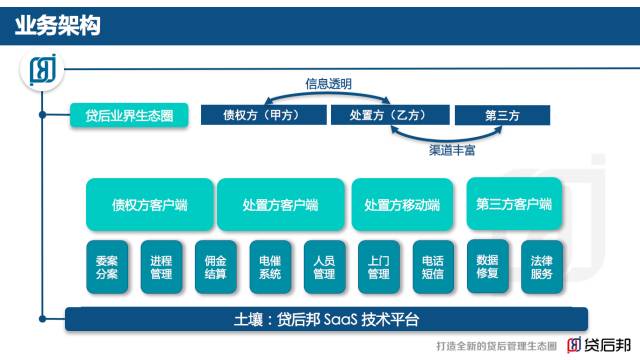

▲贷后邦业务架构

▲贷后邦业务架构

于是,今年五月,汪远收购了一家获得营业资格的催收公司,被收购的公司后来成为贷后邦的催收部,他想先从内部使用这套SaaS系统,在实际业务中验证需求、完善产品,将模式跑通从而带动其他金融机构、催收公司使用。

汪远告诉小饭桌,在成立催收部的第一个月,贷后邦团队收到4.3亿元不良资产催收业务,两个月后,这个数字变成18亿元。

贷后邦催收部在3个月内实现盈利,汪远称,面对同样的不良资产基数,如果使用传统的催收方式,回收的资产数目与贷后邦相比“连一半都不到”。

以自己的真实数据说服上游的金融机构和下游的催收公司,贷后邦获得30多家金融机构客户、20家催收公司客户使用贷后邦的系统。

做衡量催收成功率的尺子

汪远通过两个动作为催收行业标准化做准备。

第一步,提升催收公司催账效率;第二步,统计出不同类型客户(贷款客户类型有白领、学生、出租车司机等)所产生的不良资产的平均回收率,汪远将这一均值设立为催收成功率的“恒定值”。

一方面,催收公司可以用其衡量出自己的强项和弱项,并对症下药分别进行拓展或加强;另一方面,可以为上游金融机构筛选催收公司提供标准化参考值,提升上下游匹配效率。

▲贷后邦催收系统

提升催收公司效率方面,贷后邦一种方式是数据合作,为催收人员提供负债人员的大量信息,将负债人员的状态从“失联变为有联”;

另一种方式则是辅助催收人员进行效率管理,比如,将联系人电话清单导入SaaS系统后,系统会自动标记其手机状态是关机或停机还是通畅,减少催收员无效工作。

催收效率提升的下一步,是统计不同客户类型不良资产催收成功率的“恒定值”,比如学生分期贷款导致的不良资产回收率可能是某个固定值,以此固定值来衡量、比较催收公司的成功率,让有催账需求的金融机构能够迅速寻找与自己匹配的下游。

▲贷后邦团队

▲贷后邦团队

“过去,当金融机构产生催账需求时,他们筛选催收公司的传统方式是先试用一下,效果好就用,完全依靠运气去寻找催收公司”。

催收业务方面,各家催收公司所使用的“武器”不同。资金体量大的催收公司能够斥资数十万元订制提高效率的催收工具,而一些规模较小的催收公司则多数以Excel表格为工具。使用不同的“武器”,无法公平衡量催收公司的催收成功率。

有了一套可以标准化的恒定值,就可以靠数据去评判催收公司的成功率,上游就无需靠“运气”寻找下游,下游也能通过公平竞争的方式获得上游标的。

催收率恒定值既能够被金融机构用来衡量催收公司的效率,也能够被催收公司用以衡量自己所擅长催收的金融类型。在具体操作中,上游金融机构可以使用贷后邦提供的SaaS系统实时监控催收案件的进程,并且能够在线获得催收过程中所产生的电话录音等数据。

目前,贷后邦已经在北京、上海分别建立团队,未来将在深圳成立新的团队。在盈利方面,汪远称,贷后邦提供的SaaS工具全部免费,未来将通过为下游催收公司介绍上游金融机构,从中提取分成的方式获取收益。