Experian,一家主营业务在美国的伦交所上市公司,不远万里来到中国输出风控能力 | 爱分析访谈

调研 | 青川

撰写 | 青川

作为美国三大征信局之一的Experian(益博睿),实则是一家总部在爱尔兰、于2006年在伦交所上市的一家跨国公司。(公司发展历程和业务可参考爱分析《征信系列报告之二: Experian,一群伦敦裁缝成就的征信巨头》)

截止2017年3月底,Experian具有9.89亿个人用户和1.11亿企业用户的征信数据,其业务遍布全球37个国家,尤其以北美地区为主。

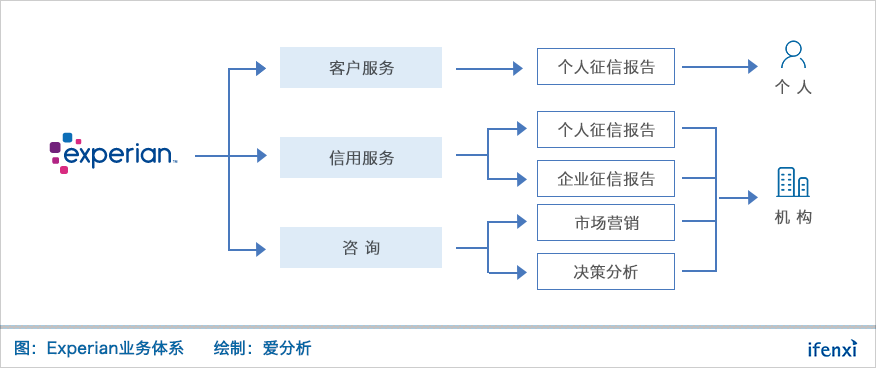

其服务首先是标准化的个人、企业征信报告,通过其全球17个个人征信局、11个企业征信局收集数据,每天提供约550万份征信报告。

其次是咨询业务,包括决策分析、市场营销等,基于数据、模型能力在机构贷款时提高效率、降低风险,增强机构对用户的理解,提升销售效率。

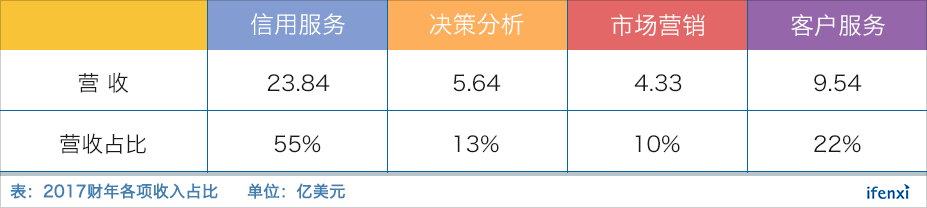

Experian客户来自金融、健康、零售、汽车、电信、保险、公共服务等各个领域,主要收入来自信用报告服务,包括2B和2C两部分;其次是决策分析和市场营销服务。此外, Experian在2017财年有24.6亿美元的收入来自北美地区,占总收入的57%,这也是其被视为美国三大征信局之一的原因。

国内业务最大区别是尚不提供个人征信服务

早在2005年,Experian便开始在中国展业,服务对象包括银联、国内十大银行、京东金融等头部的金融机构,与国外基本一致。

目前Experian在国内共有四大业务,分别是信用服务、决策分析、反欺诈和身份认证、数据质量。

其中信用服务主要是企业征信领域,为客户风控提供数据支撑。

决策分析服务基于Experian数据、客户自有数据和第三方数据,为客户提供风控解决方案和市场营销解决方案。其优势是从事过多年的风控、市场营销服务,具有丰富的建模经验和模型积累,对业务理解能力更深刻。

反欺诈和身份认证包括数字身份认证技术、申请反欺诈、交易反欺诈等。Experian与京东金融的合作便是在线反欺诈系统,将其FraudNet反欺诈解决方案进行本土化适配,通过设备识别、分析用户线上消费行为进行欺诈识别与预防。

数据管理与分析包括为客户检查企业现有地址、联系方式,对数据进行实时管理、迁移、评估、修正、监测等,做数据加工、分析。

近日,Experian联合IDC发布了《2017年欺诈管理洞见》,洞见中提出了Super-ID解决方案,即在传统手机号、身份证号等信息的基础上,增加社交网络信息,生物识别信息,比如声音、指纹、人脸,通过人工智能的方式整合各类信息,精准定位身份。

爱分析对Experian大中华区总裁黄坚、分析与咨询策略总经理黄健铭进行了访谈,二位主要就反欺诈问题发表了见解,现摘取部分内容如下。

提供申请反欺诈与交易反欺诈服务

爱分析:申请反欺诈主要流程是怎样的?

黄健铭:第一,我们需要有一些黑名单数据,确定申请者是不是在黑名单中,所以数据是很重要的。

第二,我们会做一些模糊匹配。欺诈要么是第一方欺诈、要么是第三方欺诈,以填写的地址为例,可能是原来就有问题的地址,也可能是把顺序调了,我们将地址与黑名单里的地址模糊匹配,可以发现里面存在的问题。

第三,还有一个环节是关联分析。欺诈分子都会有一些同伙,通过关联分析可以确定这个人是不是在关联网里面。

这些都通过后,基本上发生欺诈的可能性就微乎其微了。风险和业务之间要有一定权衡,不能因为降低风险就不做业务了,所以对欺诈还是要有一定的容忍度。

爱分析:第一方主动欺诈的如何识别?

黄健铭:基本上黑名单可以找得出来,因为都是惯犯了。

爱分析:信用卡交易反欺诈方面,Experian有何解决方案?

黄健铭:我们这块做的是偏咨询类的服务,通过了解过去发生的欺诈事件,从里面剥离出一些规则,防范类似的欺诈事件,以及前瞻性的发现未来可能的欺诈场景。比如说一台设备9点钟还在上海,10点钟就在广西买了东西,从时间上看就存在欺诈的可能性。

爱分析:交易反欺诈和申请反欺诈,底层逻辑是一样的,还是说是两套服务?

黄健铭:完全两套不同的服务,两套解决方法。

黄坚:底层统计会有一些复用,比如人口统计信息是一样的,其他就完全不一样了。交易反欺诈还是看你的记录,比如在电商买过什么东西;申请反欺诈更多关注你在那个节点的状况。

爱分析:标准化产品服务和偏咨询的模型服务,效果上会有明显的不同?

黄健铭:这个肯定是有不同的。比如现在已经有央行征信分数,银行还要自己开发一个申请评分卡,主要原因是每个银行经营的人群是不一样的,需要根据自身客群去开发模型,这样更精准。

不同机构需求点存在差异

爱分析:金融、电信、电商对风控、反欺诈的需求有何差别?

黄健铭:金融业对风控是非常愿意投入的,风控是核心,风控不好贷款是要赔掉的,所以金融非常愿意投入且是毕业的。电信相对没那么关注,目前还不太需要反欺诈。电商对反欺诈也很关注,因为如果商品被欺诈的话,也会产生很大的损失,所以对反欺诈也很重视。

爱分析:与金融机构的合作中,主要是业务流程的哪个环节?

黄健铭:我们帮助金融机构客户做生命周期的风险管理,从获客到存量客户的管理,再到最后发生逾期。

我们有A/B/C评分卡,A卡是申请评分卡,在获客时将有违约可能性的用户排除在外;B卡是行为评分卡,对存量用户进行管理,好的可以提升额度,差的降额;C卡是催收评分卡,对有违约可能的用户感觉催收。

此外,我们也会帮企业获客,比如生态圈的打造,白名单的输出等。

爱分析:Experian与京东金融的合作形式是怎样的?

黄健铭:我们和京东金融的合作是希望能够共同面向金融业,他们有数据、做Fintech输出,我们做AI支持。

业务环节中,我们帮他们做线上开户反欺诈,这其实是银行最头疼的;线上开户之后,在交易环节进行监控、防范欺诈。

爱分析:Experian会为银行做模型优化?

黄健铭:对,我们会根据银行的数据来开发模型。我们跟其他公司不一样的一点是,我们很多成员来自银行,对银行业务更了解,可以从银行的角度出发建模。如果不了解银行的业务,做出来的模型会非常不符合业务,我们做定制化模型会跟客户进行很多讨论。

爱分析:Experian在国外合作的都是比较大的机构,国内有一些新兴金融机构虽然现在还不大,但是成长性非常强,会与他们建立合作么?

黄坚:互联网金融方向一直是我们关注的领域,我们不排除任何方式的合作,但是合作伙伴我们还是有选择性的,不会选择只做一单或者两单的机构,一定是战略合作伙伴。

爱分析:Experian在中国缺乏数据,未来发展路径是深入内部做一些咨询服务?

黄健铭:现在监管不允许我们拥有个人数据的,所以我们在国内是运用数据。我们也在思考,现在跟一些比较大的数据提供商都有合作。我们通过它们的数据建模,来提升自己的风控能力,或者提高对方的风控能力。

现在央行针对每个人有征信报告,但是通过征信数据可以打造不同的征信分,比如根据一个人住在哪里、收入情况都可以评分。收入是金融机构比较头疼的问题,一旦知道收入,可以预测授信额度。在美国、英国我们有一系列这种基于征信数据的模型,很希望推广到中国来。所以我们虽然没有数据,但我们有技术和能力,知道怎么把数据转化成有价值的风控输出。

爱分析:国内很多在做征信、反欺诈相关的第三方服务,而美国最后只有几家在做,国内最后也会成为寡头市场?

黄坚:大家现在觉得征信很简单,很多创新公司在做,但其实美国是经过几十年上百年的发展,最后形成这三家寡头。征信很多技术和模型是经历很长时间积累起来的,现在三个巨头数据是互通的,竞争的是科技、服务和质量。

国内做征信创新,如果没有传统银行数据作为根基,是很难做的。如果是用电商或者电信替代数据,只能是做一个辅助工具。数据之外,模型的设计也需要很长时间做积累。

黄健铭:在美国我们反欺诈的竞争对手不是其他两家征信局,而是来自各个不同的领域,大家锁定的反欺诈内容不同,比如Master card或者Visa通过不同的手法做反欺诈。Experian在美国依托征信局数据和黑名单数据,反欺诈效果会比较全面。在国内目前还没有征信数据,希望未来可以涉足。

国内很多公司数据获取还处于一个灰色地带,比如你点同意之后,他就可能通过爬虫获取很多你的数据,一旦未来这部分形成监管以后,形势会更明朗。

新龙榜

新金融

企业服务

其它

钜派 | 百融金服 张韶峰访谈

Oscar Health | 投哪网 | 马上金融

Capital One | 大道金服 | 卡卡贷