餐饮消费是青桐资本长期关注的领域。近期,我们先后邀请了蒸浏记创始人彭诚,联峰投资副总裁杨磊,分别从创业者和投资人角度分享了自己对餐饮行业的看法。

2018年即将结束,回顾整个年度,餐饮消费市场到底经历了哪些变化?12月26日,青桐资本邀请勺子课堂创始人&CEO宋宣做客“青桐大咖说”,总结了2018餐饮消费的6个关键数据和5大关键思潮。

以下为宋宣在“青桐大咖说”第34期上的分享内容(图片和内容均由勺子课堂提供):

6个关键数据

2018年是餐饮小年。很多餐厅营收收窄,除了一些大企业逆势扩张,绝大部分都是相对收缩的状态。以下我们用6个关键数据总结一下2018年的餐饮消费市场。

1. 小吃1年增加61万家

小店、小贵、小吃是店型最大变化。

小店,门店逐渐换小。今年整个餐饮行业成本上涨,门店房租是大头。大店无法续租,场地被倒手切分成小店。

小贵,价格逐渐提高。消费升级,餐饮正在不断解决人们对消费的复合型需求,包含了场景、品牌或者是更多东西。

小吃,入局者逐渐增多。消费者从寻求饱腹变成了寻找饱欲。小吃大风口,很多品类都在做小吃,如串串香、牛蛙、肉夹馍等。

2. 餐饮周期缩短2年

餐饮行业其实5年一个换手期,房租一般也一签5年,装修期也是一次5,5年之后商家会考虑是否继续开。

现在周期缩短2了年。从5年到3年,消费需求变化加快是周期缩短的重要原因。

3. 行业规模扩大,从业者增加700万人

这张图主要反映餐饮行业的市场情况:规模扩大,人员增加,洗牌快。

规模扩大,人员增加。现在餐饮和食品行业连结紧密,“餐饮新零售”使界限更加模糊。首先,大量90后餐饮创业者的出现,加快了行业人才和门店品牌的更迭,使它的周期变短。其次,周边行业做零售做互联网的人也在涌进餐饮行业。这不是跨界,是功能作用的平移。

洗牌快,这既有市场的影响,也有消费者口味的进化。人有一张百味嘴,隔段时间换口味。例如曾经川辣当道,现在酸辣流行。隔段时间来一个爆品,周期也在明显变短,产品更新必须加快。近期不仅是餐饮,外卖、零售等都在对从业者进行洗牌,倒闭率增加。

餐饮就是典型的“看着门槛不高,进来发现是堵墙”的行业。这个新周期考验的是从餐饮到食品的切换,复合经营非常重要,既要求门店极致的服务,又要销售效率的体现。中国95%餐饮企业都停滞在1~3家门店,走不下去,连锁化系统化做餐饮的企业没那么多。

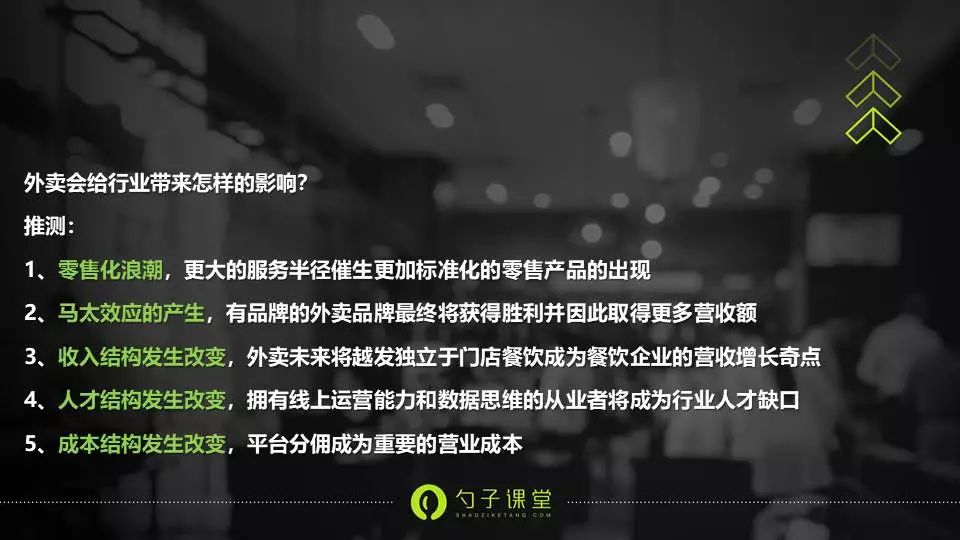

4. 外卖暴涨至3000亿规模

现在外卖平均渗透率为13%,预计2020年外卖渗透率将突破20%。外卖将成为餐饮行业的基本功。老板们必须考虑怎么去做外卖,这成了行业升级的B端刚需。

饿了么、美团上的黑作坊商家被逐渐清理后,品质外卖更重要,重视品质才是最终赢下的品牌,凭借融资,求量求快,真正做好的特别少。竞争的核心其实是品牌和溢价,从堂食到外卖,实质还是一样。今天我们再看外卖平台上有什么?还是那些大品牌,马太效应也体现在外卖渗透率的上升。

5. 餐饮零售化规模近1000亿

餐饮零售化的规模会越来越大。这个概念今年才被提起,但其实早就有了。它始于卖月饼,很多餐饮品牌都曾尝试卖月饼礼盒。现在也有很多餐饮门店会把自己做的熟食、面点推到门口街边卖。

打破门店限制是必然趋势,消费者更在乎“吃”,而非餐饮。这是零售化的开始,未来无论是便利店还是餐饮,会越来越像食品行业。门店做的美食成为日常,这是服务的极致化。

餐饮零售化和外卖市场扩大,餐饮供应链的升级是其倚靠的基础。工业化供应链市场蕴藏巨大机会,从供应链生食采买,到熟食加工和冷链锁鲜技术。餐饮行业是一个很标准的行业,供应链科学发展推动了行业标准化进程,后厨缩小使很多企业有能力在门店把产品加工做零售化售卖。

6. 一二线消费差距约5年

中国餐饮行业重要特征之一是混次,混次与混合是当代中国餐饮发展的主题之一。一线城市和二三线城市之间的时光机效应依然存在,先进与落后并存。时光机效应也是餐饮创业的重要机会。

一线市场房租和人工成本大,成本压力给老板们带来返乡潮,许多回乡的老板用一线的方式去经营本地餐饮品牌,这是降维打击,当然模式逻辑也不是抄过来就能做好。有些品牌一线市场没有门店,在下线城市却活得不错,也成了行业巨头。

图片上的数据非常能反映问题。全国门店数增加的实际情况是:一线市场门店数量在减少,下线市场门店增加,一线增速没下线快。

一线市场门店减少,行业营收却不断增长,是因为一线城市单店营收额在增长,结果是大量优秀品牌“一线城市未来连锁化率增强”。由此可得出结论,马太效应出现在一线城市,下线市场潜力非凡。

5个关键思潮

介绍完了2018年餐饮消费市场的的主要数据后,我再给大家分享一下我自己总结的5个关键思潮,供大家思考。

1. 合伙加盟是扩张的必经之路

国内很多餐饮企业家在加盟方面做得并不好,只是让加盟本身变成了一种商业模式,靠收加盟费盈利。开放加盟之后并不做管理,你可以用我的品牌,但我不给你输出服务,不招人也不培训,也不帮你迭代,最后看着加盟商垮掉。

我认为,加盟本身就是一种合伙制度。让优秀的管理能力出色的员工/伙伴释放更大的火力,让总部获得更大的收益,这就是所谓的合伙加盟。

喜家德,原来也不放加盟,400+门店都是直营。门店突破500家的时候,开始利用合伙加盟的方式。

加盟后,喜家德干的第一件事情就是在整个团队内做“358机制”: 一些优秀员工可以得到门店3%的干股,并且拥有5-8%的优先认购权。

这可以理解为是一种期权的形式。首先让员工一起合伙干,当员工干得不错已经了解到整个品牌精髓的时候,就可以自己出去开一家门店。员工内部加盟现在是很流行的方式。

西贝,也是典型的员工合伙制度。创始人贾国龙提出“10万家计划”,他希望能够成就10万个餐饮小老板。

现在的西贝,除了“西贝莜面村”是大店以外,旗下“西贝超级肉夹馍”等品牌都是小店。西贝超级肉夹馍的加盟者主要就是西贝内部的员工。

“麦当劳之父”雷·克洛克,率先用了加盟的方式,缔造了麦当劳的快餐王国。

他其中有一种加盟方式,我们管它叫门店估值逻辑。就是我把我开的每一家门店估值告诉你,你认购多少钱,你就成为门店的股东。

但实际上,他牢牢控制着整个门店的经营,包括人才培育、供应链等权利。

优秀的合伙加盟制度,实际上是我不挣加盟的钱,而是跟加盟商一起挣用户的钱。能通过一套机制来标准化输出门店的管理方式才是加盟真正的正道。那些只是为了弄一个品牌弄火一家门店的加盟方式,会逐渐消亡,因为他们走的是连而不锁加盟道路,难以聚拢合伙人的心,难以聚拢标准化的服务。这是我在行业当中看到的非常明显的趋势。

2. 极致服务与极致生产效率并存

现在的餐饮行业有一个客观现象,厨房变得越来越小,厨师队伍变得越来越少,供应链越来越强大。

之前有很多学员问我们“要不要建中央厨房,中央厨房对连锁的意义到底是什么?”我觉得没必要建中央厨房。因为优秀的供应链加工企业其实非常多,他们的食品研发能力其实很强,供给能力也非常强。此外,现在又有专门的餐饮行业物流公司,能够帮你安全把食材运到每一个门店。

整个餐饮行业供应链的发展越来越先进,使得行业逐渐出现一个浪潮,就是前端极致服务与后端极致效率并存。

后端极致的效率,也使得很多优质供应链得到资本的青睐,这两年后端被投的供应链非常多。一旦你形成了优质的供给能力,产品研发能力,标准化能力,能快速输出给每一个中小门店的时候,整个市场体量就会非常大。老板要干得就是把前面的服务、品牌做的足够好,使得门店成为用户最爱就餐的地方,能输出复合型的经营方式。

在这里不得不提一下海底捞的智慧餐厅。海底捞精于服务,服务是海底捞最难被复制学习的部分。最近,海底捞逆自己的服务优势,开了智慧餐厅。

我个人认为,海底捞做前端机器人送餐,意义不是很大。送餐机只是很多品牌智慧门店的噱头而已。因为人本质是群居动物,需要彼此的交流和温度。

比起前端,海底捞比较成功的尝试在于后厨使用了机械臂。机械臂能直接算出成本,但一个人的人工费用是多少很难衡量,而且人工还容易造成产品的不标准化。

火锅行业有95%的服务是完全可以标准化的,尤其是后厨,甚至比麦当劳、肯德基还标准化。现在甚至还有像咖啡机一样的火锅汤机器,而绝大多数的消费者根本吃不来这个汤到底是机器做的还是人做的。后厨的高效化、智能化、去人工化,我觉得百分之百板上钉钉的餐饮行业浪潮。

3. 把一切变“小”

限于房租、人工等成本的压力,小店模式在行业当中越来越多。回家之前的美味一餐,实际上这种最简单的用户需求在市场是很大的,所以“小”是一个很重要的思潮。

西贝提出自己的“五小模式”:

小吃、小喝、小贵、小店、小老板

4. 打破门店,重塑经营模型

现在餐饮行业的竞争对手已经不来自于行业本身,更多来自于便利店甚至是网络销售的一些食品。

餐厅之所以会出现复合经营的逻辑,是因为人们吃的渠道变得更加多样化,让餐饮行业能够进入到其他领域去经营。实现复合经营最重要的因素是门店,所谓门店即广告,这种方式容易形成品牌。形成品牌占领用户心智之后,做复合经营的能力要比很多纯线上品牌要强。这基本上也可以解释为什么包括三只松鼠、小米都做了线下门店,因为它需要更加系统的形成品牌。

餐饮零售化不是小商家可以做得了的,因为想把一个东西变成ISO认证可以流通的食品,需要超出百万的大量成本投入。做线下,今天的零售渠道会出现大量压款,超市回款周期很长。小商家往往没有资金的供给能力,很容易出问题。做线上,小商家没有很强的品牌力,只能小规模的卖。

大商家可以借助品牌优势,不断提高自己的效率投入,打通更多的渠道使得自己享受行业马太效应的红利。

5. 快餐正在慢下来

餐饮行业还出现了一个有意思的现象,就是消费升级使得快餐正在慢下来,并不再“快”。这个概念在快餐行业当中蔓延速度非常快。

72街,原来是做红烧排骨饭的,是非常典型的快餐品牌。

而现在,他在重新定义中式快餐,宣传“适度标准化,舒适有趣,大厨现炒,自选自取”。

西贝超级肉夹馍,也提出了“肉现炒馍现烤”理念。

现做其实并不会降低效率。大量餐饮品牌的所谓“现做”,是关键步骤在门店现做展示,而不是从头到尾的制作流程都在门店。精菜加工、切配、打合等环节并不放在门店。这也佐证了第2个关键思潮——极致服务与极致生产效率并存。

喜家德,馅儿在中央厨房做好,擀饺子皮在门店,中间包饺子的过程,很容易标准化。

跟鼎泰丰的逻辑非常像。

快餐正在慢下来,这个逻辑不难理解,大量的消费者更注重服务,更注重环境和体验。如果我只是想吃点东西,我完全没必要来线下,点外卖即可。尤其在上海这样的一线城市,还可以直接去便利店买盒饭。

我自己坚定认为,纯粹的快餐会消失,没有服务的快餐也会消失。除非你非常便宜,在三四五线市场当中还可能有生存机会。在一线市场当中,没有服务没有品牌的纯快餐餐厅无法存活。

“青桐大咖说”消费专场近期回顾:

【第33期】联峰投资杨磊:产业互联网下,餐饮行业的3大潜力赛道

【第32期】蒸浏记彭诚:复热与现做,中式快餐标准化的痛点与未来

【第28期】柔美内衣温小平:都在玩新零售,内衣集合店模式如何实现行业突围?

【第27期】谷小酒刘飞:两周销量1000万 解密新型小白酒的生意经

【第26期】米客米酒姜晓云:口味+颜值+“轻”社交,看国货米酒如何洼地崛起?

【第25期】爱咕噜张舒:智能鲜酿啤酒机 助力B端啤酒市场消费升级