以车抵贷贴息库存融资,瑞博恩绑定二手车商剑指汽车分期 | 爱分析访谈

调研 | 刘馥亮

撰写 | 王帅

2017年11月,易鑫集团赴港IPO,目前市值321亿元(2017年12月9日数据)。在汽车金融行业进入收割期时,仍有新玩家不断进场,瑞博恩汽车金融便是其中之一。

瑞博恩汽车金融成立于2016年10月,金融业务主要在线下门店提供完整化全流程服务,目前门店铺设到四个城市,城市选择以一、二线为主,门店选址优先取决于地区的汽车保有量。

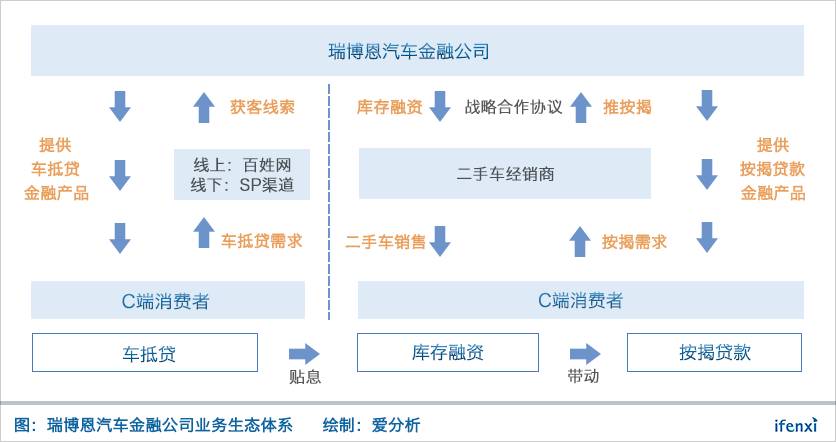

业务围绕二手车资产展开,包括长周期二手车车抵贷、二手车经销商库存融资和二手车按揭贷款,涵盖二手车金融行业的三大主要领域。

其中库存融资业务,瑞博恩贴息开展,通过为经销商提供“零”资金成本的贷款来拓展市场。但经销商也会因此被绑定,需要于十二个月内推送三倍于库存融资贷款余额的按揭贷款给瑞博恩。对于瑞博恩来讲,贴息经销商库存融资需要大量资金,通过车抵贷业务产生的利润和充沛现金流来实现。

所以,瑞博恩会最先落地车抵贷业务,一方面建立贴息库融的资金积累,另外一方面建立线下的二手车动产保全的能力,进而带动二手车按揭业务。三项业务之间相互协同,构成了联动的生态体系。

提供零成本库存融资,建立供应链金融的竞争优势

对于库存融资业务,瑞博恩与经销商的合作方式通过两个协议体现。

第一份协议,瑞博恩为车商提供综合服务费为年化12%的库存融资,在利率上与竞争对手相比并无优势。第二份协议才是瑞博恩争夺市场的关键点,瑞博恩与二手车商签12个月对赌,只要双方共同完成三倍于库存融资贷款余额的按揭贷款,瑞博恩就将收到的库融贷款利息全部返还。

从二手车商角度来看,瑞博恩的零成本资金具备较强的吸引力。但站在瑞博恩角度分析,也存在风险,瑞博恩的业务逻辑能够走通的前提是,合作的二手车商其交易效率需要达到一定要求,确保二手车商的盈利能力,所以二手车商本身的盈利能力决定了瑞博恩的风险大小。

杨鸣认为,一般规模的二手车商的年资产周转率在6次以上才能盈利,年周转低于4次的车商会亏损。瑞博恩以资产周转率作为衡量二手车商盈利能力的关键指标,凭借提供零利息库融贷款的优势,来选择资产周转率相对较高的经销商。

二手车按揭业务资产占比最高

对于车抵贷业务,出于业务生态战略打法的考虑,瑞博恩只提供长周期贷款,因为长周期产品相对短周期毛利更高,贷款余额增长也更快。

在获客方面,主要通过线上投放广告和线下SP合作进行,其中线上渠道,瑞博恩通过在百姓网做互联网投放,间接在百度做营销获客,并且协同百姓网实现获客后的“沉没成本”的激活,这一运营模型优化了获客成本,据瑞博恩创始人杨鸣透露,瑞博恩的CPS(每销售成本)比行业均值低800元左右。

二手车按揭在瑞博恩业务战略规划中资产占比最高,按照杨鸣的三年规划,按揭的资产余额会占整体资产余额的60%,这也体现了大部分资金端对蛋糕更大的消费金融的偏爱。按揭业务毛利在8%左右,杨鸣认为,虽然毛利不高,但因为规模够大,完全可以支撑整个业务模式跑通。按揭业务的规模,杨鸣的目标是一年200亿元新增贷款余额,如果按照二手车交易到按揭35%转化率计算,意味着与瑞博恩合作的所有二手车商总计交易规模至少要达到600亿元。

在资金端,股东蔷薇控股为瑞博恩供应规模低成本资金,目前资金成本在年化利率10%,偏高于行业平均水平,初创阶段的瑞博恩在资金上并没有优势,在规模壮大后,才能具备资金成本议价能力。

风控方面,对于消费者借贷主体,瑞博恩的风控体系主要体现在三个方面,第一,通过SP交纳代偿准备金和签署无限连带责任担保协议;第二,瑞博恩给SP分三年返点,通过应付账款加强对SP管控;第三,与全国性第三方安保公司合作,同时计提2%坏账准备,如果安保公司有效控制了坏账,则将2%坏账准备支付与安保公司,以此作为激励。

对于车商借贷主体,通过前期筛选高资产周转率的经销商降低部分经营风险。

近期,爱分析专访瑞博恩汽车金融创始人杨鸣,就公司业务、发展规划以及行业趋势等进行深入交流,节选部分内容,与您分享。

杨鸣,2001年浙江大学政治经济学硕士毕业,最初在杭州进入了无线增值业务领域,曾担任激动通信的第一任总经理,2007年最早开始创业时,做的是移动广告代理生意,后转型移动营销平台为品牌客户在移动端投放广告,到2016年10月创立瑞博恩汽车金融公司时,转型到金融行业。

二手车金融市场空间比新车大

爱分析:二手车金融市场还有多大增长空间?

杨鸣:会有一倍以上的增长空间,增长空间主要来自两个,一个来自于交易量,现在国内二手车的交易量1000万辆,新车交易量2000万,在国内新旧比是2:1,而在美国新旧比为1:4,二手车的交易量一定比新车交易量大,这是肯定的。第二,从金融渗透率来看,现在新车是70%到80%,二手车是35%,所以还有一倍的空间。二手车市场空间要比新车大得多。

爱分析:二手车也会达到新车的渗透率水平?

杨鸣:随着各方面的发展,这个肯定会到。但现在到不了,原因无非就两点。第一,二手车资产不标准,第二,征信体系原因。

爱分析:车抵贷的市场规模多大?

杨鸣:基本上我们按照汽车保有量的1%到1.5%来估,这是行业目前平均的水平,有的公司估的比较激进。当然随着目前国内行业金融环境的变化,这个规模有可能再高一点。

通过车抵贷业务补贴库存融资

爱分析:贴息做库存融资的打法,是基于怎样的考虑?

杨鸣:所有的资金端都比较偏好消费金融,在二手车市场里面,真正消费金融的资产不是车抵贷,其实是按揭。我们目标一年新增200亿按揭,但我们是一个金融服务公司, 不是一个交易商,这就意味着得有二手车商把交易推给我。按目前行业内二手车交易到按揭成功率大概只有35%,就意味着一年我需要有600亿的交易推给我,才能完成200亿的按揭。而600亿的交易对车商而言,它凭什么要把按揭的需求推给我?

那么车商有三个战略需求。第一,需要一手的二手车车源;第二,需要库存融资;第三,需要线下导流。我们主要解决二手车商的第二个需求。库存融资是属于供应链金融,对车商来说,那就谁便宜用谁的,谁方便用谁的。所以,我们就想和车商发生一个战略合作关系。

我们会和车商签两份协议,一个协议,提供综合服务费年化12%的库存融资,这个不吸引人,外面都借得到。第二个协议,因为我们本身在做按揭,根据给到二手车商的贷款余额,12个月以内我们签个对赌,如果我和二手车商共同完成三倍贷款余额的按揭,我将收到的每一分钱全部返还,二手车商就能白用我的钱做库存融资。我不跟市场竞争6%还是7%的资金成本,我0%,贴息做库存融资,其他行业参与者如果没有别的战略系统服务支撑,则不会产生竞争压力。

爱分析:用车抵贷业务贴息库存融资,两项业务打平就可以?

杨鸣:车抵贷本身落地的是风控能力,刚才讲的贴息是现金流的概念,用现金补贴实现库存融资,起步的时候我们能赚到资金成本差。而且我的贴息是后贴,是大规模地完成了按揭才贴的出去,所以其实不是在前面贴,不存在我0%到时候再借,我是收1%的。

爱分析:为什么车抵贷不做短周期产品?

杨鸣:战略规划考虑,因为短周期的资产对于我们已经没有战略意义,第一,短周期的车抵贷,余额增长比较慢。第二,短周期车抵贷的毛利比较低。

爱分析:车抵贷如何获客?

杨鸣:车抵贷,我有线下SP模型和线上百姓网投资模型,那线上的好处是大规模,获客快,线下的好处是毛利高,客人不被包装,安全性高。然后,配合在一起完成车抵贷的业务,来建立库存融资业务的资金优势。

爱分析:线上销售线索转化率有多少?

杨鸣:正常情况下,从线上获客到线下到店转化率大概在30%,从到店到成交大约在70%,线上销售线索的最终转化率大约21%,基本上是100个人里面有21个能成交。

爱分析:线上获客成本大概什么级别?

杨鸣:基本上行业内的话,CPA(cost per action每行动成本)大概在200-300元,CPS(每销售成本)大概在2000元左右。如果大规模运营,就会在这个水平。我们还有额外的优化空间,目标是把CPS降到1200元左右。

爱分析:线下门店的单店模型是什么样?

杨鸣:单店模型方面,每个门店大约12个人编制,其中4个人负责业务,3个人负责风控相关事项,其余为管理和后台等。

三年内贷款余额做到660亿

爱分析:会布局线上互联网平台吗?

杨鸣:我们现在做金融做得再大,我只是“蚂蚁金服”,所以我们未来会建一个线上的平台,把刚刚讲的库存融资、按揭、车抵贷交易等,都在线上反映一遍,这不就是蚂蚁金服背后翻出来一个天猫么。我认为金融是基于交易,你把交易的所有行为在线上反映一遍,这不就是“鲜活”的一个二手车电商平台出来了。

爱分析:资金端下一步如何降低成本?

杨鸣:我们会不断完善自己发行ABS的主体结构和评级。目前通过蔷薇春晓租赁在发行ABS,随着估值的不断增加和股东的增加,未来我自己也要有一家租赁公司来发,需要时间和资本的累积。

爱分析:未来会进入多少城市?

杨鸣:到2017年底会进入到14个城市,春节后城市数量达到30个。

爱分析: 瑞博恩的中短期规划是?

杨鸣:我最想做的是按揭,如果按照每年目标新增200亿按揭,按照24期、36期各半,三年之内我的按揭贷款余额目标到500亿,再加上80亿的库存融资和80亿的车抵贷,总计660亿贷款余额,那这个公司PB估值330亿人民币。三年规划可能比这个稍微再大一点,未来按揭的资产余额会占我整体资产余额的60%,车抵贷的余额大约30%,库融余额10%。

爱分析:公司估值330亿如何算的?

杨鸣:作为我们这样的资产公司,我们的估值不是PE是PB,贷款余额是估值基础。正常PB是0.5到0.8,前期涨得比较快时,可以高一点。大规模的时候,每个月增长趋于平行时,PB按0.5计算。

新龙榜

新金融

企业服务

其它

ALLY | 神州优车 | AutoNation

GoFun | 车300 许伟访谈

菁葵投资 康炳华访谈 | 车喵