и°ғз ” | еҲҳйҰҘдә®

ж’°еҶҷ | еҲҳйҰҘдә®

еҪ“вҖңйӣҫйңҫвҖқжҲҗдёәжңӢеҸӢеңҲж—Ҙеёёеҗҗж§Ҫжў—пјҢеҪ“еҸЈзҪ©жҲҗдәҶйҡҸиә«еҝ…еӨҮе“ҒпјҢдё–з•Ң第дәҢеӨ§з»ҸжөҺдҪ“ејҖе§Ӣе‘је”Өз»ҝиүІгҖҒеҜ»жүҫи“қеӨ©гҖӮж”ҝеәңеҮәеҸ°ж”ҝзӯ–йј“еҠұжё…жҙҒиғҪжәҗзҡ„еҸ‘еұ•пјҢе°Ҷж–°иғҪжәҗпјҲйЈҺз”өгҖҒеӨӘйҳіиғҪзӯүпјүе’Ңж–°иғҪжәҗжұҪиҪҰе®ҡдёәеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢе…¬ж°‘д№ҹејҖе§ӢвҖңз”ҹжҖҒж–ҮжҳҺвҖқи§үйҶ’гҖӮ

еңЁжҠҖжңҜеҸҳйқ©гҖҒеӣҪ家ж”ҝзӯ–жҺЁеҠЁе’Ңж¶Ҳиҙ№ж„ҸиҜҶиҪ¬еҸҳзҡ„еӨҡйҮҚеӣ зҙ дёӢпјҢж–°иғҪжәҗжұҪиҪҰиө°дёҠдәҶвҖңйЈҺеҸЈвҖқпјҡж–°е…ҙиҪҰдјҒжҠўж»©з”өеҠЁжұҪиҪҰпјҢж–°иғҪжәҗжұҪиҪҰеҲҶж—¶з§ҹиөҒжҲҗдёәе…ұдә«з»ҸжөҺзғӯй—ЁпјҢиө„жң¬ж¶Ңе…ҘеёҰжқҘеҲӣдёҡзғӯжҪ®гҖӮ

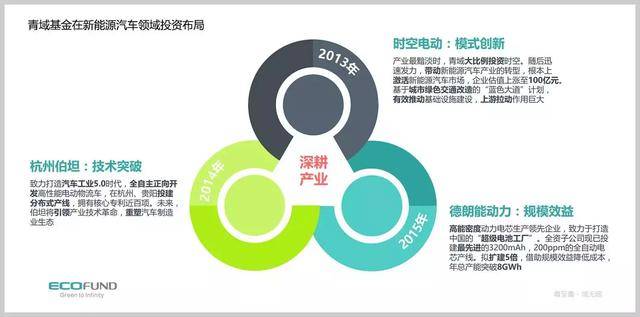

йқ’еҹҹеҹәйҮ‘пјҢжҳҜдёҖ家专注дәҺз”ҹжҖҒзҺҜеўғйўҶеҹҹзҡ„еҲӣжҠ•жңәжһ„пјҢеңЁж–°иғҪжәҗиҪҰйўҶеҹҹжҠ•иө„дәҶж—¶з©әз”өеҠЁгҖҒдјҜеқҰ科жҠҖе’Ңеҫ·жң—иғҪзӯүдёҖзі»еҲ—еҲӣж–°дјҒдёҡпјҢиҰҶзӣ–ж–°иғҪжәҗиҪҰз”ҹдә§гҖҒиҝҗиҗҘе’ҢвҖңдёүз”өвҖқжҠҖжңҜгҖӮе…¶дёӯж—¶з©әз”өеҠЁеңЁзҲұеҲҶжһҗж–°йҫҷжҰңдёҠдј°еҖј78дәҝпјҲдәҢжңҲдәҢпјҢиҝҷ125жқЎйҫҷйҪҗжҠ¬еӨҙпјҢ3дёҮдәҝдј°еҖјзўҫеҺӢеҲӣдёҡжқҝ | ж–°йҫҷжҰңпјүпјҢеҫ·жң—иғҪд№ҹе·ІйғЁеҲҶйҖҖеҮәпјҢеӣһжҠҘдё°еҺҡгҖӮ

еҫҗж”ҝеҶӣжҳҜйқ’еҹҹеҹәйҮ‘еҲӣе§ӢеҗҲдјҷдәәпјҢжҜ•дёҡдәҺжөҷжұҹеӨ§еӯҰпјҢжҜ•дёҡеҗҺжӣҫд»ҺдәӢжұҪиҪҰй”Җе”®е·ҘдҪңпјҢеҗҺиҝӣе…Ҙж”ҝеәңйғЁй—ЁпјҢ2006е№ҙиө°еҮәдҪ“еҲ¶пјҢиҪ¬еһӢжҠ•иө„дәәгҖӮиҮӘ2006е№ҙејҖе§Ӣдҫҝе…іжіЁж–°иғҪжәҗжұҪиҪҰйўҶеҹҹпјҢз ”з©¶дёғе№ҙеҗҺдәҺ2013е№ҙжҠ•еҮәж–°иғҪжәҗиҪҰ第дёҖ笔й’ұвҖ”вҖ”ж—¶з©әз”өеҠЁгҖӮ

иҝ‘жңҹпјҢзҲұеҲҶжһҗеҜ№иҝҷдҪҚе…іжіЁж–°иғҪжәҗиҪҰйўҶеҹҹй•ҝиҫҫ10е№ҙд№Ӣд№…зҡ„жҠ•иө„дәәиҝӣиЎҢдәҶдё“и®ҝпјҢеҜ№иЎҢдёҡзҡ„дҫӣз»ҷз«Ҝе’ҢйңҖжұӮз«ҜгҖҒдә§дёҡй“ҫеҗ„зҺҜиҠӮгҖҒдёӯеӨ–жҜ”иҫғе’ҢжҪңеңЁзҡ„жҠ•иө„жңәдјҡиҝӣиЎҢдәҶжҺўи®ЁпјҢиҠӮйҖүйғЁеҲҶзІҫеҪ©еҶ…е®№дёҺжӮЁеҲҶдә«гҖӮ

жұҪиҪҰиЎҢдёҡд»ҺйӣҶдёӯејҸиө°еҗ‘еҲҶеёғејҸ

зҲұеҲҶжһҗпјҡжұҪиҪҰд»ҺзҮғжІ№иҪҰеҗ‘ж–°иғҪжәҗиҪҰзҡ„иҪ¬еҸҳпјҢй©ұеҠЁеӣ зҙ йҷӨдәҶж”ҝзӯ–иҝҳжңүе…¶е®ғеҗ—пјҹ

еҫҗж”ҝеҶӣпјҡж”ҝзӯ–еӣ зҙ жҳҜдёҖдёӘеҫҲйҮҚиҰҒзҡ„еӣ зҙ пјҢдҪҶж”ҝзӯ–дёҚжҳҜеҮӯз©әеҮәжқҘзҡ„пјҢиҝҷиғҢеҗҺжҳҜеӣҪ家иғҪжәҗжҲҳз•ҘпјҢиҝҷжүҚжҳҜжңҖж №жң¬зҡ„дёҖдёӘжҺЁжүӢгҖӮзӣ®еүҚеӣҪж°‘з»ҸжөҺдҫқиө–зҹіжІ№пјҢдҪҶзҹіжІ№дә§дёҡдёӯеӣҪдёҚе…·еӨҮдјҳеҠҝпјҢеӣ жӯӨж–°иғҪжәҗиҪҰзҡ„иғҢеҗҺпјҢжңҖж №жң¬зҡ„иҝҳжҳҜиғҪжәҗжҲҳз•ҘгҖӮзҺҜеўғеҺӢеҠӣжҳҜеҸҰдёҖдёӘйҮҚиҰҒеӣ зҙ пјҢдј з»ҹеҢ–зҹіиғҪжәҗйҖ жҲҗзі»еҲ—жұЎжҹ“пјҢеҪұе“ҚеҫҲеӨ§гҖӮж”ҝзӯ–жҳҜиғҪжәҗжҲҳз•Ҙе’ҢзҺҜеўғеҺӢеҠӣиҝҷдәӣеӣ зҙ зҡ„дёҖдёӘз»“жһңдҪ“зҺ°гҖӮ

зҲұеҲҶжһҗпјҡжұҪиҪҰиЎҢдёҡзҡ„иҪ¬еҸҳ并дёҚеғҸеӨ§е®¶жүҖйў„жңҹзҡ„йӮЈд№Ҳеҝ«пјҢеҰӮжһңжІЎжңүж”ҝзӯ–еӣ зҙ зӯүеӨ–еҠӣпјҢжұҪиҪҰиЎҢдёҡиҮӘиә«жҳҜеҗҰзңҹеҲ°дәҶеҸҳйқ©зҡ„ж—¶й—ҙзӮ№пјҹ

еҫҗж”ҝеҶӣпјҡд»Һд»ҺдёҡиҖ…зҡ„и§’еәҰзңӢпјҢдј з»ҹжұҪиҪҰе·Із»ҸеҸ‘еұ•дёҠзҷҫе№ҙпјҢз»қеӨ§еӨҡж•°еӣҪ家早已жҳҜеҜЎеӨҙеһ„ж–ӯпјҢдҪҶиҝҷз§ҚеҜЎеӨҙеһ„ж–ӯзҡ„з”ҹдә§еҪўејҸгҖҒж¶Ҳиҙ№жЁЎејҸе’ҢйҮ‘иһҚе·Ҙе…·пјҢи·ҹж•ҙдёӘзӨҫдјҡзҡ„еҸ‘еұ•жҳҜжңүзӮ№дёҚйҖӮеә”зҡ„гҖӮеӣ жӯӨпјҢеҜ№дәҺзҺ°еңЁжөҒиЎҢзҡ„вҖңдә’иҒ”зҪ‘йҖ иҪҰвҖқиҝҷдәӣж–°иҝӣе…ҘиҖ…жүҚжңүжңәдјҡпјҢе®һдәӢжұӮжҳҜең°и®ІпјҢеҰӮжһңдёҚжҳҜйҖҡиҝҮж–°иғҪжәҗиҪҰпјҢеҫҲйҡҫеҺ»йў иҰҶдј з»ҹеҠҝеҠӣжҲ–е»әз«ӢеҪұе“ҚгҖӮ

д»Һж¶Ҳиҙ№иҖ…зҡ„и§’еәҰи®ІпјҢдј з»ҹзҮғжІ№иҪҰеңЁж¶Ҳиҙ№иҖ…дҪ“йӘҢдёҠзҡ„жҸҗеҚҮз©әй—ҙе·Із»ҸеҫҲе°ҸдәҶгҖӮдҪҶж–°иғҪжәҗжұҪиҪҰдјҡеёҰжқҘеҫҲеӨҡдёҚдёҖж ·зҡ„дҪ“йӘҢпјҢеҜ№жұҪиҪҰжҖ§иғҪжңүдёҚеҗҢж–№йқўзҡ„жҸҗеҚҮгҖӮеӣ жӯӨеңЁж¶Ҳиҙ№иҖ…з«Ҝд№ҹеӯҳеңЁж”№еҸҳзҡ„еҠЁеҠӣгҖӮ

зҲұеҲҶжһҗпјҡеҜЎеӨҙеһ„ж–ӯзҡ„з”ҹдә§еҪўејҸдёҺзӨҫдјҡеҸ‘еұ•дёҚйҖӮеә”пјҢжӮЁиғҪе…·дҪ“йҳҗйҮҠдёҖдёӢеҗ—пјҹ

еҫҗж”ҝеҶӣпјҡдё°з”°зҡ„зІҫзӣҠз”ҹдә§гҖҒзІҫзӣҠз®ЎзҗҶпјҢжҳҜжұҪиҪҰдә§дёҡд№ғиҮіж•ҙдёӘеҲ¶йҖ дёҡзҡ„дёҖдёӘйӣҶеӨ§жҲҗиҖ…гҖӮдҪҶж•ҙдёӘзӨҫдјҡеҸ‘еұ•и¶ӢеҠҝпјҢдёҚжҳҜиө°еҗ‘йӣҶдёӯејҸпјҢиҖҢжҳҜд»ҺйӣҶдёӯејҸиө°еҗ‘еҲҶеёғејҸгҖӮдј з»ҹжұҪиҪҰз”ҹдә§ж–№ејҸжҳҜи·ҹзӨҫдјҡжҪ®жөҒзӣёиҝқиғҢзҡ„пјҡеӨ§и§„жЁЎгҖҒйӣҶдёӯеҢ–з”ҹдә§зҡ„дә§е“ҒпјҢдёҚеҸҜиғҪеҒҡеҲ°дёӘжҖ§еҢ–пјҢдёҚеҸҜиғҪеҒҡеҲ°з”ЁжҲ·йңҖжұӮзҡ„зІҫеҮҶе®ҡдҪҚпјҢд№ҹдёҚеҘ‘еҗҲз”ЁжҲ·еҜ№ж¶Ҳиҙ№дҪ“йӘҢзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢжұҪиҪҰзҡ„з”ҹдә§пјҢд»ҺйӣҶдёӯејҸеҲ°еҲҶеёғејҸпјҢжҳҜжңӘжқҘеҸ‘еұ•зҡ„дёҖдёӘйҮҚиҰҒж–№еҗ‘гҖӮ

зҲұеҲҶжһҗпјҡжұҪиҪҰйҮ‘иһҚж–№йқўеҸҲдјҡжңүжҖҺж ·зҡ„еҸҳеҢ–пјҹ

еҫҗж”ҝеҶӣпјҡжұҪиҪҰзҡ„еҸ‘еұ•пјҢжҳҜйқһеёёдҫқиө–дәҺжұҪиҪҰйҮ‘иһҚзҡ„гҖӮдј з»ҹжұҪиҪҰйҮ‘иһҚпјҢжҳҜеҹәдәҺжүҖжңүжқғпјҢиҪҰжҳҜж¶Ҳиҙ№иҖ…зҡ„пјӣзҺ°еңЁзҡ„жұҪиҪҰйҮ‘иһҚпјҢе®Ңе…ЁеҸҜд»ҘжҳҜдёҚд№°иҪҰгҖҒдҪҶе…·жңүдҪҝз”ЁжқғпјҢжҜ”еҰӮеҲҶж—¶з§ҹиөҒе’ҢUberгҖҒж»ҙж»ҙжЁЎејҸзҡ„еҮәзҺ°гҖӮ

д»ҺжүҖжңүжқғиҪ¬еҸҳеҲ°дҪҝз”ЁжқғпјҢжұҪиҪҰйҮ‘иһҚзҡ„еҪўејҸе°ұдјҡеҮәзҺ°еҸҳеҢ–пјҢйҮ‘иһҚдә§е“ҒдјҡжӣҙеҠ з»ҶеҲҶпјҢз”ҡиҮіжӣҙеҠ зўҺзүҮеҢ–гҖӮйҮ‘иһҚе·Ҙе…·зҡ„дҪҝз”ЁиҖ…д№ҹдјҡжңүеҸҳеҢ–пјҢеҺҹжңүйҮ‘иһҚе·Ҙе…·дҪҝз”ЁиҖ…жҳҜж¶Ҳиҙ№иҖ…пјҢзҺ°еңЁеҸҜиғҪдјҡеҸҳжҲҗж»ҙж»ҙиҝҷж ·зҡ„иҝҗиҗҘе№іеҸ°гҖӮ

йҮ‘иһҚе·Ҙе…·д»Һ2CиҪ¬еҗ‘2BпјҢеҚ•дёӘйҮ‘иһҚдә§е“Ғзҡ„规模е°ұеҸҳеӨ§дәҶпјҢдә§е“Ғз»“жһ„дјҳеҢ–гҖҒдёҖиҮҙжҖ§дјҡжӣҙе®№жҳ“е®һзҺ°гҖӮдҪҶиҝҷд№ҹж„Ҹе‘ізқҖпјҢеҜ№йғЁеҲҶдёҡеҠЎиҖҢиЁҖеӨ§жңәжһ„дјҡжӣҙжңүдјҳеҠҝпјҢе°Ҹжңәжһ„жІЎжі•еҒҡиҝҷд№ҲеӨ§дҪ“йҮҸзҡ„йҮ‘иһҚжңҚеҠЎгҖӮ

еҲҶеёғејҸз”ҹдә§еҸҜзј“е’Ңдә§иғҪиҝҮеү©

зҲұеҲҶжһҗпјҡйқ’еҹҹжҠ•иө„зҡ„дјҜеқҰ科жҠҖпјҢе°ұжҳҜеҒҡеҲҶеёғејҸз”ҹдә§пјҢеҲҶеёғејҸз”ҹдә§д»…д»…жҢҮең°зҗҶдҪҚзҪ®дёҠзҡ„еҲҶејҖеҗ—пјҹ

еҫҗж”ҝеҶӣпјҡд»Һең°зҗҶи·қзҰ»е’ҢжҺ§еҲ¶дёҠпјҢйғҪжҳҜеҸҜд»ҘеҲҶејҖзҡ„гҖӮиҝҷйҮҢжңүдёҖдёӘиғҢжҷҜпјҢе°ұжҳҜдј з»ҹжұҪиҪҰеңЁе…ЁзҗғиҢғеӣҙеҶ…йғҪжҳҜдә§иғҪиҝҮеү©зҡ„гҖӮдҪҶиҝҳжҳҜжңүжҠ•иө„дәәж¶Ңе…ҘжұҪиҪҰеҲ¶йҖ пјҢеҰӮжһңд»…д»…ж–°е»әдёҖдёӘдј з»ҹж„Ҹд№үдёҠзҡ„з”ҹдә§еҹәең°пјҢиҝҷжҳҜдёҺеҪ“еүҚеҲ¶йҖ дёҡзҺ°зҠ¶зӣёиҝқиғҢзҡ„гҖӮ

еҲҶеёғејҸз”ҹдә§е…¶е®һе°ұжҳҜе…ұдә«пјҢеҲ©з”Ёе·Іжңүдә§иғҪпјҢз”ЁиҝңзЁӢжҺ§еҲ¶зҡ„еҪўејҸпјҢжҜ”еҰӮз”Ёи®ҫи®Ўдә‘гҖҒеҲ¶йҖ дә‘гҖҒжЈҖжөӢдә‘пјҢз”Ёдә‘з«Ҝзҡ„еҪўејҸпјҢеҜ№дә§иғҪиҝӣиЎҢжҺ§еҲ¶гҖӮдёҫдёӘдҫӢеӯҗпјҢAе…¬еҸёи®ҫи®Ўе®ҢдёҖж¬ҫиҪҰпјҢеҸӘйңҖе°ҶеӣҫзәёеҸ‘йҖҒз»ҷеҮ еҚғе…¬йҮҢеӨ–зҡ„Bе…¬еҸёпјҢз”ұBе…¬еҸёжҢүз…§з»ҹдёҖж ҮеҮҶжқҘз”ҹдә§пјҢеҶҚз”Ёдә‘з«ҜиҝӣиЎҢиҙЁйҮҸжҺ§еҲ¶пјҢиҝҷж ·е°ұе®һзҺ°дәҶеҲҶеёғејҸз”ҹдә§гҖӮ

жұҪиҪҰзҡ„жңӘжқҘпјҢеҫҲеӨ§жҰӮзҺҮдјҡжҲҗдёәеҝ«ж¶Ҳе“ҒпјҢеҸҳжҲҗеҝ«ж¶Ҳе“Ғд№ӢеҗҺпјҢдёӘжҖ§еҢ–йңҖжұӮе°ұеҫҲеӨ§пјҢзҺ°жңүжЁЎејҸеҫҲйҡҫж»Ўи¶іж—ҘзӣҠзІҫз»ҶеҢ–зҡ„дёӘжҖ§йңҖжұӮгҖӮ

зҲұеҲҶжһҗпјҡдјҜеқҰзҡ„еҲҶеёғејҸз”ҹдә§дёҺжҹ”жҖ§еҲ¶йҖ жңүд»Җд№ҲеҢәеҲ«пјҹ

еҫҗж”ҝеҶӣпјҡдёҚе®Ңе…ЁжҳҜдёҖеӣһдәӢгҖӮжҹ”жҖ§еҲ¶йҖ жҳҜдёҖдёӘзі»з»ҹеҶ…зҡ„дәӢпјҢдјҒдёҡдҪҝз”Ёжҹ”жҖ§еҲ¶йҖ пјҢж„Ҹе‘ізқҖжҺ§еҲ¶иҝҷдёӘзі»з»ҹпјҢе•ҶдёҡжЁЎејҸдёҖе®ҡжҳҜйҮҚиө„дә§пјҢз®ЎзҗҶж–№ејҸдёҖе®ҡжҳҜйӣҶдёӯејҸгҖӮдҪҶеҲҶеёғејҸз”ҹдә§пјҢиө„дә§еҸҜиғҪдёҚжҳҜе…¬еҸёзҡ„пјҢеҸӘжҳҜиө„жәҗж•ҙеҗҲпјҢд»Һе•ҶдёҡжЁЎејҸе’Ңз»„з»ҮеҪўејҸдёҠйғҪдјҡжңүжҜ”иҫғеӨ§зҡ„еҢәеҲ«гҖӮ

зҲұеҲҶжһҗпјҡеҲҶеёғејҸз”ҹдә§еҜ№зҺ°жңүзҡ„жұҪиҪҰз”ҹдә§дјҡеёҰжқҘд»Җд№Ҳж”№еҸҳпјҹ

еҫҗж”ҝеҶӣпјҡиғҪдёҖе®ҡзЁӢеәҰдёҠзј“е’Ңдә§иғҪиҝҮеү©зҡ„й—®йўҳгҖӮжҜ”еҰӮд№җи§Ҷе’Ңи”ҡжқҘзӯүж–°еҲӣиҪҰдјҒпјҢе°ұдёҚдёҖе®ҡйңҖиҰҒеҺ»жҠ•з”ҹдә§зәҝпјҢз”ЁеҲҶеёғејҸпјҢеҸҜд»ҘжҠҠи®ўеҚ•дёӢз»ҷжұҹж·®гҖҒй•ҝе®үз”ҡиҮіеә•зү№еҫӢзҡ„е…¬еҸёгҖӮе…¶е®һеҲҶеёғејҸзҡ„жЁЎејҸпјҢеңЁжүӢжңәиЎҢдёҡе·ІжҳҜдё»жөҒе•ҶдёҡжЁЎејҸпјҢе°Ҹзұіе’ҢеҚҺдёәйғҪжІЎжңүеҲ¶йҖ е·ҘеҺӮгҖӮ

еҲҶеёғејҸз”ҹдә§д№ҹжӣҙиғҪеҘ‘еҗҲж¶Ҳиҙ№иҖ…йңҖжұӮпјҢзҺ°еңЁжҺЁеҮәдёҖж¬ҫиҪҰзҡ„е‘ЁжңҹеҫҲй•ҝпјҢеҲҶеёғејҸеҸҜд»Ҙзј©зҹӯиҝҷдёӘе‘ЁжңҹпјҢжӣҙеҠ еҝ«йҖҹең°е“Қеә”ж¶Ҳиҙ№иҖ…йңҖжұӮгҖӮ

з”өжұ еҚ жҚ®иЎҢдёҡеҲ©ж¶Ұй«ҳең°

зҲұеҲҶжһҗпјҡд»Һж–°иғҪжәҗжұҪиҪҰе…Ёдә§дёҡй“ҫзңӢпјҢзӣ®еүҚеҲ©ж¶ҰеҲҶеёғжҳҜжҖҺж ·зҡ„пјҹ

еҫҗж”ҝеҶӣпјҡиҝҷеҮ е№ҙдё»иҰҒиҝҳжҳҜеңЁз”өжұ зҺҜиҠӮгҖӮдё»жңәеҺӮеҸ—еә”з”ЁеёӮеңәжңӘиў«жҝҖжҙ»е’ҢеҺ»е№ҙжҹҘйӘ—иЎҘзҡ„еҪұе“ҚпјҢзңҹжӯЈиғҪд»Һж•ҙдёӘдә§дёҡй“ҫиөҡеҲ°иҫғеӨҡеҲ©ж¶Ұзҡ„дё»жңәеҺӮ并дёҚеӨҡгҖӮд»Һз”өжұ еҶҚеҫҖдёҠжёёпјҢд»Ҡе№ҙд№ҹејҖе§Ӣдј еҜјпјҢжҜ”еҰӮй’ҙзҡ„д»·ж јпјҢе·Із»ҸдёҠж¶ЁдәҶеҫҲеӨҡгҖӮ

еүҚдёӨе№ҙеҲ©ж¶Ұдё»иҰҒжҳҜеңЁз”өжұ пјҢжңүдёҖдәӣз”өжңәз”өжҺ§еҒҡеҫ—еҘҪзҡ„дјҒдёҡпјҢеҲ©ж¶Ұд№ҹдёҚй”ҷгҖӮзӣ®еүҚиЎҢдёҡеӨ§жҰӮжғ…еҶөжҳҜпјҢдё»жңәеҺӮеҚ 3жҲҗдёҚеҲ°зӮ№пјҢз”өжұ еҚ 3жҲҗеӨҡпјҢеү©дёӢзҡ„жҳҜе…¶е®ғеҗ„дёӘзҺҜиҠӮеҲҶгҖӮ

зҲұеҲҶжһҗпјҡдёҖиҫҶж–°иғҪжәҗиҪҰзҡ„жҲҗжң¬жһ„жҲҗжңүе“Әдәӣпјҹ

еҫҗж”ҝеҶӣпјҡиҪҰиә«з»“жһ„и·ҹдј з»ҹзҮғжІ№иҪҰеӨ§еҗҢе°ҸејӮпјҢйӣ¶йғЁд»¶е°‘дәҶеҫҲеӨҡпјҢдј з»ҹзҮғжІ№иҪҰйӣ¶йғЁд»¶2дёҮеӨҡдёӘпјҢзәҜз”өеҠЁжұҪиҪҰдёҖдёҮдёӘдёҚеҲ°гҖӮдҪҶзӣ®еүҚж–°иғҪжәҗиҪҰеҠЁеҠӣжҖ»жҲҗзі»з»ҹиҝҳжҳҜжҜ”иҫғиҙөпјҢз”өжұ гҖҒз”өжңәе’Ңз”өжҺ§зі»з»ҹеҚ еҲ°ж•ҙиҪҰжҲҗжң¬зҡ„дёҖеҚҠд»ҘдёҠгҖӮ

зҲұеҲҶжһҗпјҡжҜ”еҰӮеӨ§иЎ—дёҠи·‘зҡ„дҪҺйҖҹз”өеҠЁжҲ–з”өеҠЁдёүиҪ®пјҢеҠЁеҠӣжҖ»жҲҗиғҪеҚ еҲ°еӨҡеӨ§жҜ”дҫӢпјҹжҜӣеҲ©й«ҳеҗ—пјҹ

еҫҗж”ҝеҶӣпјҡж ҮеҮҶдҪҺпјҢжҲҗжң¬жһ„жҲҗз•ҘжңүдёҚеҗҢгҖӮеҰӮжһңж•ҙиҫҶиҪҰеҚ–пј“дёҮпјҢеҠЁеҠӣжҖ»жҲҗеӨ§жҰӮжҳҜпј‘дёҮеӨҡпјҢ50%зҡ„ж ·еӯҗгҖӮжҜӣеҲ©й«ҳдёҚй«ҳпјҢеҸ—еҲ¶дәҺ规模ж•Ҳеә”гҖӮ

зҲұеҲҶжһҗпјҡз”өжұ дә§иғҪжҳҜеҗҰиҝҮеү©пјҹз”өжұ иЎҢдёҡзҡ„ж јеұҖдјҡеҰӮдҪ•жј”еҸҳпјҹ

еҫҗж”ҝеҶӣпјҡй•ҝжңҹзңӢпјҢз”өжұ дә§иғҪжҳҜдёҚиҝҮеү©зҡ„гҖӮеҺ»е№ҙдёӯеӣҪж–°иҪҰй”ҖйҮҸ2,800дёҮеҸ°пјҢж–°иғҪжәҗиҪҰеҸӘжңү50дёҮеҸ°пјҢеҰӮжһңжӣҝд»ЈжҜ”зҺҮйҖҗе№ҙдёҠеҚҮпјҢзӣ®еүҚзҡ„з”өжұ дә§иғҪи·ҹдёҚдёҠз»Ҳз«Ҝиҝҗз”ЁгҖӮ

й•ҝжңҹдёҚиҝҮеү©пјҢдҪҶзҹӯжңҹеҶ…жҳҜеҸҜиғҪиҝҮеү©зҡ„пјҢеҺ»е№ҙеҸ·з§°дёҠдәҶеҫҲеӨҡдә§иғҪпјҢеҰӮжһңиҝҷдәӣеҸ·з§°зҡ„дә§иғҪйғҪдёҠдәҶпјҢзҹӯжңҹеҶ…иЎҢдёҡдјҡжңүдәӣжіўеҠЁгҖӮеҰӮжһңеҮәзҺ°зҹӯжңҹиҝҮеү©пјҢжҳҜеӣ дёәз»Ҳз«Ҝеә”з”ЁеёӮеңәжІЎзңҹжӯЈиө·жқҘгҖӮ

з”өжұ иЎҢдёҡйӣҶдёӯеәҰжҸҗй«ҳиӮҜе®ҡжҳҜдёӘеӨ§и¶ӢеҠҝпјҢдјҡеҪўжҲҗеҮ 家жҜ”иҫғеӨ§зҡ„дјҳеҠҝдјҒдёҡгҖӮе®ғ们зҡ„дә§е“ҒиҙЁйҮҸгҖҒдә§е“Ғе“Ғзұ»пјҢйғҪдјҡиҫҫеҲ°дёҖдёӘиҫғй«ҳж°ҙе№ігҖӮиҝҷжҳҜдёҖдёӘжҜ”иҫғжё…жҷ°зҡ„йў„жңҹгҖӮ

зҲұеҲҶжһҗпјҡж–°еҲӣдјҒдёҡдёҺдј з»ҹдё»жңәеҺӮеҗҲдҪңпјҢи°Ғзҡ„иҜқиҜӯжқғжӣҙејәпјҹеҲ©зӣҠеҰӮдҪ•еҲҶй…Қпјҹ

еҫҗж”ҝеҶӣпјҡеҲҡејҖе§ӢиӮҜе®ҡжҳҜдј з»ҹдё»жңәеҺӮиҜқиҜӯжқғжӣҙејәпјҢдё»жңәеҺӮдёҺеҲӣдёҡе…¬еҸёпјҢдәҢиҖ…еңЁдҪ“йҮҸдёҠе®Ңе…ЁдёҚжҳҜдёҖдёӘзӯүзә§гҖӮдҪҶйҡҸзқҖеҗҲдҪңж·ұе…ҘпјҢдј з»ҹиҪҰдјҒдјҡж„ҸиҜҶеҲ°пјҢеңЁж–°иғҪжәҗиҪҰдёҠйқўпјҢиҮӘе·ұжҳҜжІЎжңүдјҳеҠҝзҡ„гҖӮ

ж–°иғҪжәҗиҪҰеҲ¶йҖ ж–№йқўзҡ„еҠЁеҠӣжҖ»жҲҗзі»з»ҹпјҢиҝҗиҗҘеұӮйқўзҡ„е•ҶдёҡжЁЎејҸпјҢдј з»ҹиҪҰдјҒ并没жңүз§ҜзҙҜгҖӮд»Ҙдә’иҒ”зҪ‘жұҪиҪҰдјҒдёҡдёҫдҫӢпјҢејҖе§ӢеҸҜиғҪиҝһдё»жңәеҺӮзҡ„й—ЁйғҪиҝӣдёҚеҺ»пјҢдҪҶзҺ°еңЁе°ұдёҚдёҖж ·дәҶпјҢж–°иғҪжәҗжұҪиҪҰзӣ®еҪ•еҮәжқҘпјҢдә’иҒ”зҪ‘жұҪиҪҰдјҒдёҡе’Ңдё»жңәеҺӮеҗҲдҪңзҡ„иҪҰеһӢеҚ дәҶиҫғеӨ§жҜ”дҫӢпјҢиҝҷдёӘж—¶еҖҷиҜқиҜӯжқғе°ұжҸҗй«ҳдәҶгҖӮ

еҲ©зӣҠзҡ„еҲҶй…ҚпјҢеҸ–еҶідәҺеңЁдә§дёҡй“ҫдёҠзҡ„иҜқиҜӯжқғгҖӮеҰӮжһңжҳҜжҲҗз«ӢеҗҲиө„е…¬еҸёпјҢе°ұеңЁеҗҲиө„еҚҸи®®дёӯжҳҺзЎ®гҖӮеҰӮжһңжҳҜд»Је·ҘпјҢе°ұжҳҜдёҖдёӘе·ҘеҺӮз”ҹдә§и®ҫеӨҮе’Ңз”ҹдә§иғҪеҠӣзҡ„е®ҡд»·пјҢиөҡзҡ„жҳҜд»Је·ҘжңҚеҠЎиҙ№гҖӮжҜ”еҰӮи”ҡжқҘи·ҹжұҹж·®е’Ңй•ҝе®үзҡ„еҗҲдҪңпјҢжҳҜжҲҗз«ӢеҗҲиө„е…¬еҸёзҡ„еҪўејҸпјҢдёҚд»…д»…жҳҜд»Је·ҘпјҢиҝҳжңүе“ҒзүҢе’Ңжё йҒ“зӯүеҗ„ж–№йқўзҡ„еҗҲдҪңгҖӮ

зҲұеҲҶжһҗпјҡеңЁйңҖжұӮз«ҜпјҢйҷӨдәҶйҷҗиҙӯеҹҺеёӮпјҢж¶Ҳиҙ№иҖ…еҜ№ж–°иғҪжәҗиҪҰзҡ„йңҖжұӮжңүеӨҡеӨ§пјҹ

еҫҗж”ҝеҶӣпјҡжҲ‘们и·ҹдё»жөҒи§ӮзӮ№иҝҳжҳҜжңүдёҚдёҖж ·зҡ„зңӢжі•пјҢжҲ‘еҲ°зҺ°еңЁйғҪдёҚи®Өдёәж–°иғҪжәҗжұҪиҪҰд№ҳз”ЁиҪҰеёӮеңәе·Із»Ҹиө·жқҘдәҶгҖӮжҲ‘и®Өдёәж–°иғҪжәҗиҪҰзҡ„еҸ‘еұ•пјҢеҲҡејҖе§ӢиӮҜе®ҡжҳҜд»Һдё“з”ЁиҪҰеҲҮе…ҘпјҢеҶҚж…ўж…ўиҝҮжёЎеҲ°д№ҳз”ЁиҪҰгҖӮ

д№ҳз”ЁиҪҰеҜ№з”ЁжҲ·дҪ“йӘҢпјҢеҢ…жӢ¬иҲ’йҖӮжҖ§гҖҒеӨ–и§Ӯзӯүеҗ„ж–№йқўиҰҒжұӮйғҪеҫҲй«ҳпјҢз”Ёзӣ®еүҚиҝҳжңүеҫҲеӨ§жҸҗеҚҮз©әй—ҙзҡ„ж–°иғҪжәҗжұҪиҪҰжҠҖжңҜеҺ»иҰҶзӣ–иҝҷд№Ҳй«ҳзҡ„иҰҒжұӮпјҢжҳҜдёҚеҢ№й…Қзҡ„гҖӮдҪҶеҜ№дәҺдё“з”ЁиҪҰеёӮеңәпјҢзҺ°жңүжҠҖжңҜе·Із»Ҹи¶іеӨҹпјҢиҖҢдё”з”өеҠЁиҪҰиҝҗиҗҘжҲҗжң¬дҪҺжҳҜеӨ©з„¶дјҳеҠҝпјҢжҲҗжң¬йҷҚдҪҺеҜ№дјҒдёҡжқҘиҜҙжҳҜеҲҡйңҖгҖӮдё“з”ЁиҪҰеёӮеңәпјҢз”ЁжқҘиҪҪдәәзҡ„е°ұжҳҜеҮәз§ҹиҪҰгҖҒзҪ‘зәҰиҪҰпјӣз”ЁжқҘиҪҪзү©зҡ„е°ұжҳҜеҗҢеҹҺзү©жөҒпјҢи·ЁеҹҺзҡ„зӣ®еүҚиҝҳдёҚжҲҗзҶҹгҖӮ

зҲұеҲҶжһҗпјҡеҰӮжһңж¶Ҳиҙ№иҖ…йңҖжұӮиҝҳжІЎиө·жқҘпјҢж”ҝзӯ–иҜҙпјҢеҲ°2020е№ҙж–°иғҪжәҗиҪҰй”ҖйҮҸиҫҫеҲ°200дёҮиҫҶпјҢжӮЁи§үеҫ—иҝҷдјҡйҖҡиҝҮд»Җд№Ҳж–№ејҸе®һзҺ°пјҹ

еҫҗж”ҝеҶӣпјҡжҲ‘дёҚи§үеҫ—дјҡйӮЈд№ҲйЎәеҲ©е®һзҺ°пјҢж”ҝзӯ–жҳҜжҢҮеҜјжҖ§зҡ„пјҢжҳҜйңҖиҰҒи·ідёҖи·іжүҚиғҪеӨҹеҲ°зҡ„гҖӮ

зү№ж–ҜжӢүе°ҡжңӘжҲҗеҠҹпјҢдёӯеӣҪеҸ‘еұ•ж–°иғҪжәҗиҪҰжІЎжңүеҢ…иўұ

зҲұеҲҶжһҗпјҡеңЁжӮЁз ”究新иғҪжәҗиҪҰзҡ„еҚҒе№ҙдёӯпјҢдјҡеҸӮз…§д»Җд№ҲеҜ№ж Үе…¬еҸёпјҹ

еҫҗж”ҝеҶӣпјҡж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•еҸІдёҠжңүеҫҲеӨҡеӨұиҙҘзҡ„жЎҲдҫӢпјҢжҲҗеҠҹзҡ„дёҚеӨҡпјҢе”ҜдёҖдёҖдёӘзңӢиө·жқҘеғҸжҲҗеҠҹзҡ„жҳҜзү№ж–ҜжӢүпјҢдҪҶзү№ж–ҜжӢүзӣ®еүҚд»ҚеӨ„дәҺдәҸжҚҹдёӯпјҢд»Һдә§дёҡе’Ңе•Ҷдёҡи§’еәҰжқҘи®ІпјҢд№ҹиҝҳз®—дёҚдёҠжҲҗеҠҹгҖӮеӨұиҙҘзҡ„жңүFiskerпјҢA123пјҢBetter Placeзӯүй•ҝй•ҝзҡ„дёҖдёІеҗҚеҚ•гҖӮеғҸдјҜеқҰзҡ„жЁЎејҸпјҢжІЎжңүеҜ№ж ҮгҖӮзңҹжӯЈжңүз”ҹе‘ҪеҠӣгҖҒиғҪиҗҪең°зҡ„е•ҶдёҡжЁЎејҸпјҢиҝҳжҳҜйңҖиҰҒиҮӘе·ұеҺ»ж‘ёзҙўпјҢеӣҪеӨ–д№ҹжІЎжңүеӨӘеӨҡеҸӮз…§дјҒдёҡгҖӮ

зҲұеҲҶжһҗпјҡдёҺеӣҪйҷ…жҜ”иҫғпјҢдёӯеӣҪж–°иғҪжәҗиҪҰдә§дёҡеӨ„дәҺдёҖдёӘд»Җд№ҲдҪҚзҪ®пјҹ

еҫҗж”ҝеҶӣпјҡдёӯеӣҪи·ҹе…ҲиҝӣеӣҪ家зҡ„е·®и·қ并дёҚеӨ§пјҢеӣ дёәж–°иғҪжәҗиҪҰеңЁеҸ‘иҫҫеӣҪ家зҡ„еҸ‘еұ•ж—¶й—ҙд№ҹжІЎеӨҡе°‘е№ҙгҖӮеҚідҪҝжҳҜзү№ж–ҜжӢүпјҢжӣҙеғҸжҳҜдёҖдёӘе•ҶдёҡжЁЎејҸе…¬еҸёжҲ–е“ҒзүҢе…¬еҸёпјҢж ёеҝғжҠҖжңҜд№ҹдёҚжҳҜе®ғзҡ„гҖӮ

дёӯеӣҪеҸ‘еұ•ж–°иғҪжәҗиҪҰзҡ„дёҖеӨ§дјҳеҠҝпјҢжҳҜеңЁдј з»ҹжұҪиҪҰдёҠеҢ…иўұдёҚйҮҚгҖӮзҫҺеӣҪиҰҒи®©еә•зү№еҫӢеӨ§и§„жЁЎжҠ•е…ҘеҲ°з”өеҠЁжұҪиҪҰдёҠпјҢдёҚеӨӘеҸҜиғҪпјҢдёҚз®ЎжҳҜдјҒдёҡеҹәеӣ пјҢиҝҳжҳҜжҖқз»ҙж–№ејҸпјҢйғҪдёҚе®№жҳ“гҖӮеӣҪеӨ–жұҪиҪҰе…¬еҸёеҜ№ж–°иғҪжәҗиҪҰеҫҲж—©е°ұжңүз ”з©¶пјҢд№ҹдә§з”ҹдәҶеҫҲеӨҡдё“еҲ©пјҢдҪҶеӨ§еӨҡжқҹд№Ӣй«ҳйҳҒпјҢеӣ дёәеҸ‘еұ•ж–°иғҪжәҗиҪҰдјҡйҖ жҲҗдёҖз§Қе·ҰеҸіжүӢдә’еҚҡзҡ„зҠ¶жҖҒпјҢйқһеёёе°ҙе°¬гҖӮ

дёӯеӣҪеңЁзҮғжІ№иҪҰдёҠжң¬жқҘе°ұдёҚејәпјҢеңЁиҝҷж ·зҡ„еҹәзЎҖдёҠжҠ•е…Ҙж–°иғҪжәҗжұҪиҪҰпјҢжІЎжңүиҝҮйҮҚзҡ„еҢ…иўұгҖӮ第дәҢдёӘжҳҜдёӯеӣҪзҺ°еңЁзҡ„жұҪиҪҰдә§й”Җе…Ёзҗғ第дёҖпјҢжңүеҲ¶йҖ дёҡеҹәзЎҖе’Ңе№ҝйҳ”еёӮеңәгҖӮиҖҢдё”дёӯеӣҪеңЁжұҪиҪҰеҲӣж–°дёҠзҡ„зӣ‘з®ЎпјҢжҜ”еҸ‘иҫҫеӣҪ家зӣёеҜ№д№ҹиҰҒе®ҪжқҫдёҖдәӣгҖӮ

зҲұеҲҶжһҗпјҡзңӢеӣҪеҶ…ж–°иғҪжәҗиҪҰеёӮеңәпјҢйңҖиҰҒжҠҠдёҖдәҢзәҝеҹҺеёӮе’ҢеҶңжқ‘еёӮеңәеҢәеҲҶејҖжқҘеҗ—пјҹ

еҫҗж”ҝеҶӣпјҡдјҡеҢәеҲҶгҖӮеҶңжқ‘е’ҢдёүеӣӣзәҝеҹҺеёӮзҡ„дҪҺйҖҹз”өеҠЁиҪҰпјҢзӣ®еүҚиҝҳдёҚжҳҜдёҖдёӘе®Ңе…ЁеҗҲжі•зҡ„еӯҳеңЁпјҢжҳҜжІЎжңүи·Ҝжқғзҡ„гҖӮиҝҷжҳҜдёҖдёӘзҺ°е®һзҡ„еёӮеңәпјҢдҪҶеӯҳеңЁдёҖе®ҡж”ҝзӯ–йЈҺйҷ©гҖӮ

й«ҳйў‘дҪҝз”Ёзҡ„дё“з”ЁиҪҰпјҢдё»иҰҒиҝҳжҳҜеңЁеҹҺеёӮпјҢеҜ№иҪҰиҫҶжң¬иә«зҡ„з»ӯиҲӘйҮҢзЁӢгҖҒеҹәзЎҖи®ҫж–ҪзӯүиҝҗиҗҘиғҪеҠӣжңүеҫҲй«ҳзҡ„иҰҒжұӮгҖӮиҝҷдёӨдёӘиҝҳжҳҜдёҚдёҖж ·зҡ„еёӮеңәпјҢдҪҺйҖҹз”өеҠЁиҪҰдё»иҰҒжӢјзҡ„жҳҜд»·ж јпјҢд»·ж јжҳҜеҫҲйҮҚиҰҒзҡ„еӣ зҙ гҖӮ

зҲұеҲҶжһҗпјҡйқ’еҹҹеҹәйҮ‘еҜ№ж–°иғҪжәҗиҪҰеёӮеңәдёҠзҡ„зҺ©е®¶еҰӮдҪ•еҲҶзұ»пјҹ

еҫҗж”ҝеҶӣпјҡд»ҺжұҪиҪҰеҲ¶йҖ жқҘи®ІпјҢеҲҶдёәдёӨзұ»пјҢдёҖзұ»жҳҜд»ҺдёӢеҫҖдёҠпјҢеҚіеҺҹжқҘдёҚжҮӮз”өеҠЁиҪҰпјҢдҪҶд»–жҳҜдј з»ҹзҮғжІ№иҪҰз”ҹдә§дјҒдёҡпјҢжңүиө„йҮ‘жңүйҖ иҪҰз»ҸйӘҢпјҢйҖҡиҝҮз ”еҸ‘жҠ•е…ҘпјҢиҝӣе…Ҙз”өеҠЁиҪҰж•ҙиҪҰжҖ»иЈ…пјҢ然еҗҺеҶҚеҫҖдёҠжёёпјҢжҜ”еҰӮеҢ—жұҪе’ҢеҗүеҲ©гҖӮ

еҸҰдёҖзұ»жҳҜд»ҺдёҠжёёеҫҖдёӢжёёеҒҡпјҢеҚіеҺҹжқҘеҒҡз”өжұ гҖҒеҒҡз”өиҠҜгҖҒеҒҡи®ҫи®Ўзҡ„пјҢеҫҖдёӢжёёеҒҡж•ҙиҪҰеҲ¶йҖ пјҢжҜ”еҰӮеҒҡз”өжұ иө·е®¶зҡ„жҜ”дәҡиҝӘпјҢеҒҡи®ҫи®Ўзҡ„й•ҝеҹҺеҚҺеҶ гҖӮ

еҰӮжһңжҳҜжІЎжңүйӣ¶йғЁд»¶е’Ңж•ҙиҪҰзҡ„д»»дҪ•еҹәзЎҖпјҢжІЎжңүж ёеҝғжҠҖжңҜпјҢжғіиҝӣиЎҢе…Ёдә§дёҡзҡ„д»Ӣе…ҘпјҢиҝҷеҜ№иө„жәҗж•ҙеҗҲзҡ„иҰҒжұӮзү№еҲ«й«ҳгҖӮжғідҫқйқ дёӘдәәзҡ„дәәи„үе’Ңиө„жәҗжқҘе®ҢжҲҗж•ҙеҗҲжҳҜйқһеёёдёҚе®№жҳ“зҡ„гҖӮ

ж–°иғҪжәҗиҪҰеҗҺеёӮеңәеӯҳеңЁжҠ•иө„жңәдјҡ

зҲұеҲҶжһҗпјҡйқ’еҹҹеҹәйҮ‘еҜ№ж–°иғҪжәҗиҪҰиЎҢдёҡзҡ„еёғеұҖеҹәдәҺд»Җд№ҲйҖ»иҫ‘пјҹ

еҫҗж”ҝеҶӣпјҡеӣҪ家д»Һ2002гҖҒ2003е№ҙејҖе§Ӣжү¶жӨҚж–°иғҪжәҗиҪҰиЎҢдёҡпјҢиҝҷдёӘиЎҢдёҡд№ӢеүҚжІЎжңүиө·жқҘжҳҜеӣ дёәеә”з”Ёз«ҜжңӘиў«жҝҖжҙ»гҖӮж—¶з©әз”өеҠЁзҡ„жЁЎејҸе°ұжҳҜжҠҠеә”з”Ёз«ҜжҝҖжҙ»дәҶпјҢжүҖи°“жҝҖжҙ»пјҢе°ұжҳҜиҰҒи®©дәәе–ңж¬ўз”ЁпјҢз”ЁдәҶиҝҳиғҪжҢЈй’ұгҖӮйқ’еҹҹеҹәйҮ‘жҳҜе…ҲжҠ•иө„дәҶж—¶з©әз”өеҠЁпјҢеҶҚеҫҖдёҠжёёжҠ•еҠЁеҠӣжҖ»жҲҗгҖҒеҲҶеёғејҸз”ҹдә§е’Ңз”өиҠҜгҖӮ

зҲұеҲҶжһҗпјҡж–°иғҪжәҗиҪҰзҡ„еә”з”Ёз«ҜпјҢзӣ®еүҚжҜ”иҫғзҒ«зҡ„жңүеҲҶж—¶з§ҹиөҒпјҢйқ’еҹҹеҹәйҮ‘еҰӮдҪ•зңӢеҫ…ж–°иғҪжәҗиҪҰеҲҶж—¶з§ҹиөҒпјҹ

еҫҗж”ҝеҶӣпјҡж–°иғҪжәҗиҪҰеҲҶж—¶з§ҹиөҒд»Һе•ҶдёҡжЁЎејҸдёҠзңӢпјҢжҳҜжңүй—®йўҳзҡ„гҖӮеҰӮжһңз”өеҠЁжұҪиҪҰдёҚжҳҜй«ҳйў‘дҪҝз”ЁпјҢе°ұжІЎжңүз»ҸжөҺжҖ§еҸҜиЁҖпјҢжҳҜиҰҶзӣ–дёҚдәҶжҲҗжң¬зҡ„пјҢиҖҢеҲҶж—¶з§ҹиөҒдёҚжҳҜй«ҳйў‘дҪҝз”ЁгҖӮе®ғдҪңдёәж–°иғҪжәҗжұҪиҪҰзҡ„дёҖд»ҪеӯҗжҳҜеҸҜд»Ҙзҡ„пјҢеҸҜд»ҘдҪңдёәиЎҘе……пјҢдҪҶжҲҗдёҚдәҶдё»жөҒжЁЎејҸгҖӮ

зҲұеҲҶжһҗпјҡеҰӮдҪ•иҖғиҷ‘з”өеҠЁжұҪиҪҰзҡ„иҪҰеҗҺеёӮеңәпјҹ

еҫҗж”ҝеҶӣпјҡиҪҰеҗҺеёӮеңә规模еӨ§пјҢжҪңеҠӣд№ҹеӨ§гҖӮиӯ¬еҰӮеӣҪ家жҠҠеҠЁеҠӣз”өжұ зҡ„еӣһ收иҙЈд»»з»ҷеҲ°дәҶдё»жңәеҺӮпјҢжҲ‘и§үеҫ—иҝҷеҖјеҫ—е•ҶжҰ·пјҢеӣ дёәдё»жңәеҺӮеҜ№з”өжұ 并дёҚж“…й•ҝпјҢеҢ…жӢ¬з”ҹдә§жҲ–еӣһ收йғҪдёҚж“…й•ҝгҖӮеҪ“然пјҢзҺ°еңЁзҡ„дё»жөҒжЁЎејҸжҳҜдё»жңәеҺӮдјҡе’Ңз”өжұ еҺӮ家еҶҚзӯҫдёҖдёӘеҚҸи®®пјҢжҠҠзҗғиёўеӣһз»ҷз”өжұ еҺӮгҖӮжҲ‘и§үеҫ—е•ҶдёҡжЁЎејҸдјҡйҖҗжёҗең°жј”еҸҳпјҢз”өжұ еҺӮжҲ–第дёүж–№жңҚеҠЎе•Ҷдјҡжӣҙдё»еҠЁең°еҸӮдёҺпјҢиҝҷдјҡжҳҜдёҖдёӘи¶ӢеҠҝгҖӮ

зҲұеҲҶжһҗпјҡйқ’еҹҹеҹәйҮ‘жҢ‘йҖүйЎ№зӣ®зҡ„ж ҮеҮҶжҳҜд»Җд№Ҳпјҹ

еҫҗж”ҝеҶӣпјҡ第дёҖпјҢдјҒдёҡеҜ№ж–°иғҪжәҗдә§дёҡгҖҒз”ҹжҖҒжңүиҮӘе·ұзӢ¬еҲ°зҡ„зҗҶи§ЈпјҢдёҚиғҪдәәдә‘дәҰдә‘пјӣ第дәҢпјҢйқ’еҹҹеҒҸеҘҪиҪ»иө„дә§жЁЎејҸпјҢеӣ дёәжұҪиҪҰдә§дёҡеӨӘйҮҚпјҢиҷҪ然еҫҲеӨҡдјҒдёҡиһҚиө„йғҪжҳҜжҢүдәҝзҫҺе…ғи®ЎпјҢдҪҶиҝҳжҳҜжқҜж°ҙиҪҰи–Әпјӣ第дёүпјҢйқ’еҹҹдёҚдјҡеҚ•дёӘзӮ№еҺ»жҠ•пјҢиҖҢжҳҜдјҡд»Һж•ҙдёӘдә§дёҡй“ҫдёҠзңӢпјҢдјҡ让他们еҪўжҲҗдёҖдёӘз”ҹжҖҒпјҢжңүдёҖдёӘеҚҸеҗҢж•Ҳеә”гҖӮ

зҲұеҲҶжһҗпјҡж–°иғҪжәҗиҪҰдә§дёҡй“ҫдёҠпјҢе“ӘдәӣиҠӮзӮ№еҸҜиғҪдјҡжңүж–°жңәдјҡпјҹ

еҫҗж”ҝеҶӣпјҡжҲ‘们зңӢж–°иғҪжәҗиҪҰжңүеҚҒе№ҙдәҶпјҢеҗҺйқўиӮҜе®ҡиҝҳдјҡжҢҒз»ӯе…іжіЁгҖӮ

д»Һйқ’еҹҹзҡ„и§’еәҰзңӢпјҢж–°иғҪжәҗиҪҰзҡ„иҝҗиҗҘжҳҜиӮҜе®ҡеҸҜд»ҘжҠ•зҡ„пјҢеҹҺеёӮзә§зҡ„иҝҗиҗҘеңЁж•°жҚ®жЁЎеһӢдёҠе·Із»ҸеҸҜд»ҘзӣҲеҲ©пјӣиҝҳжңүеҹәзЎҖи®ҫж–ҪпјҢжҜ”еҰӮе……жҚўз”өз«ҷзҪ‘з»ңпјҢе’ҢеҠЁеҠӣз”өжұ зҡ„еӣһ收еҲ©з”ЁзӯүйғҪжҳҜжңүжңәдјҡзҡ„гҖӮ