жєЊжµБеЫљйЩЕзЫЃеЙНдї•еМЕзІЯж®°еЉПињРиР•йЫЖдЄ≠еЉПйХњзІЯеЕђеѓУпЉМеЬ∞дЇІйЗСиЮНзЪДеЫҐйШЯиГМжЩѓдљњеЕґеЕЈе§ЗиЊГеЉЇзЪДжКХиЮНиµДеТМзО∞йЗСжµБзЃ°зРЖиГљеКЫпЉЫжЬ™жЭ•ињШе∞ЖйАЪињЗйЗНиµДдЇІжКХиµДеЯЇйЗСеє≥еП∞еПВдЄОе≠ШйЗПзЙ©дЄЪжФґиі≠еТМзІЯиµБзФ®еЬ∞еЉАеПСпЉМеЃЮзО∞иЗ™жМБзЙ©дЄЪгАВиІДж®°еМЦеРОпЉМйАЪињЗеЕ±дЇЂз§ЊеМЇињРиР•жМЦжОШзЇњдЄЛжµБйЗПдїЈеАЉпЉМдєЯеЕЈе§ЗжГ≥и±°з©ЇйЧігАВ

жМЗеѓЉ | еЗѓжЦЗ еЉ†жЙђ

и∞Гз†Ф | еЉ†жЙђ йїДеЛЗ

жТ∞еЖЩ | йїДеЛЗ

2015еєіпЉМйїДжµЈжї®дїОеЬ∞дЇІзІБеЛЯеЯЇйЗСжШЯ浩иµДжЬђзЪДжАїи£Бе≤ЧдљНз¶їиБМпЉМжКХеЕ•еИ∞йХњзІЯеЕђеѓУйҐЖеЯЯеИЫдЄЪпЉМеИЫзЂЛдЇЖжєЊжµБеЫљйЩЕгАВеЬ®дїЦзЬЛжЭ•пЉМжИњеЬ∞дЇІи°МдЄЪж≠£еЬ®жЈ±еИїеПШйЭ©пЉМе≠ШйЗПзЙ©дЄЪзЃ°зРЖжШѓжЦ∞зЪДиУЭжµЈпЉМиАМеЕґдЄ≠йХњзІЯеЕђеѓУжШѓдЄАдЄ™еЈ®е§ІзЪДеЄВеЬЇгАВ

жєЊжµБеЫљйЩЕеЕ±дЇЂз§ЊеМЇжШѓжєЊжµБеЫљйЩЕињРиР•зЪДйЫЖдЄ≠еЉПйХњзІЯеЕђеѓУпЉМдЄЇдЄАзЇњеЯОеЄВзЩљйҐЖжПРдЊЫеУБиі®зІЯжИњпЉМеЃЪдљНдЇОдЄ≠зЂѓеЃҐзЊ§пЉМеє≥еЭЗзІЯйЗСж∞іеє≥зЇ¶4,500еЕГ/жЬИгАВзЫЃеЙНпЉМжєЊжµБеЫљйЩЕеЈ≤еЬ®дЄКжµЈгАБеМЧдЇђгАБжЈ±еЬ≥еТМжЭ≠еЈЮжКХиµД40дЄ™з§ЊеМЇпЉМеЕђеѓУжИњйЧіжХ∞йЗПзЇ¶8,000йЧіпЉМеЕґдЄ≠еЈ≤жЬЙ26дЄ™з§ЊеМЇжКХеЕ•ж≠£еЉПињРиР•пЉМ2018еєіеЇХзіѓиЃ°жКХиµДеЕђеѓУе∞ЖиЊЊеИ∞50,000йЧігАВ

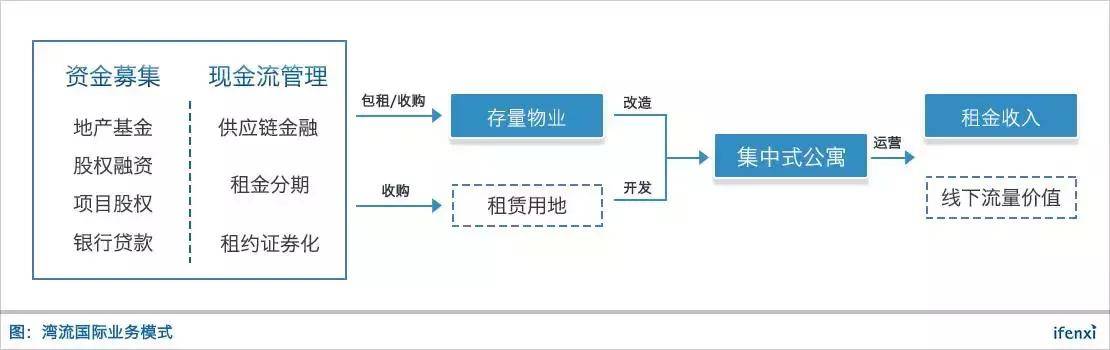

дЄОе§ІйГ®еИЖйЫЖдЄ≠еЉПйХњзІЯеЕђеѓУзЪДдЄЪеК°ж®°еЉПзЫЄеРМпЉМжєЊжµБеЫљйЩЕдЄїи¶Бдї•еМЕзІЯж®°еЉПеПЦеЊЧйЕТеЇЧгАБеХЖеЬЇгАБеКЮеЕђж•Љз≠ЙжХіж†Ле≠ШйЗПзЙ©дЄЪзЪДзїПиР•жЭГпЉМеЖНйАЪињЗж†ЗеЗЖеМЦи£ЕдњЃжФєйА†жИРйЕТеЇЧеЉПеЕђеѓУпЉМиОЈеЊЧзІЯйЗСжЇҐдїЈгАВйїДжµЈжї®и°®з§ЇпЉМжєЊжµБеЫљйЩЕзЪДзЙ©дЄЪеМЕзІЯжЬЯдЄАиИђеЬ®10еєідї•дЄКпЉМйФБеЃЪзЙ©дЄЪжЬ™жЭ•10еєідї•дЄКзЪДзїПиР•жЭГеПКжФґзЫКжЭГгАВ

йЩ§дЇЖеМЕзІЯж®°еЉПдї•е§ЦпЉМжЬ™жЭ•жєЊжµБеЫљйЩЕињШе∞ЖжИРзЂЛйЗНиµДдЇІжКХиµДеЯЇйЗСеє≥еП∞пЉМеПВдЄОе≠ШйЗПзЙ©дЄЪжФґиі≠еТМзІЯиµБзФ®еЬ∞еЉАеПСпЉМдї•йЗНиµДдЇІиЗ™жМБж®°еЉПињЫи°МйХњзІЯеЕђеѓУињРиР•пЉМжЙУйА†дЄ≠еЫљзЙИEQRгАВеЬ®дЇІеУБдЄКпЉМе∞ЖжЙ©е±ХеЃґеЇ≠еЮЛгАБиАБеєіеЮЛгАБдЄїйҐШеЮЛз≠Йе§ЪдЇІеУБзЇњпЉМеЃЮзО∞иІДж®°еМЦпЉМеєґйАЪињЗеЬЇжЩѓеТМжХ∞жНЃињРиР•жМЦжОШзЇњдЄЛжµБйЗПдїЈеАЉгАВ

еЬ∞дЇІйЗСиЮНиГМжЩѓпЉМзО∞йЗСжµБзЃ°зРЖжШѓеЉЇй°є

еМЕзІЯж®°еЉПдЄ≠пЉМйЫЖдЄ≠еЉПзЙ©дЄЪиОЈеПЦеТМи£ЕдњЃжФєйА†йЬАи¶Бе§ІйЗПеЙНжЬЯиµДйЗСжКХеЕ•гАВе¶ВжЮЬи¶БеБЪеЕђеѓУиЗ™жМБпЉМеПВдЄОзЙ©дЄЪжФґиі≠еТМзІЯиµБзФ®еЬ∞еЉАеПСпЉМеИЩжЫіжШѓиµДжЬђеѓЖйЫЖеЮЛдЄЪеК°гАВеЬ®иІДж®°еМЦжЙ©еЉ†ињЗз®ЛдЄ≠пЉМзО∞йЗСжµБзЃ°зРЖиГљеКЫжИРдЄЇељ±еУНйХњзІЯеЕђеѓУжЙ©еЉ†йАЯеЇ¶зЪДж†ЄењГгАВ

жєЊжµБеЫљйЩЕзЪДж†ЄењГеЫҐйШЯжЬЙжЈ±еОЪзЪДеЬ∞дЇІйЗСиЮНиГМжЩѓпЉМеЬ®еЬ∞дЇІеЉАеПСгАБжКХиЮНиµДеТМиµДдЇІзЃ°зРЖжЦєйЭҐзЪДиµДжЇРеТМзїПй™МзІѓзіѓйГљиЊГдЄЇдЄ∞еѓМпЉМињЩжЮДжИРдЇЖдїЦдїђеЬ®йХњзІЯеЕђеѓУйҐЖеЯЯзЪДж†ЄењГзЂЮдЇЙеКЫгАВ

еЕЈдљУиАМи®АпЉМжєЊжµБеЫљйЩЕзЪДиЮНиµДжЄ†йБУеєњж≥ЫпЉМеМЕжЛђдЇЖеЬ∞дЇІеЯЇйЗСгАБиВ°жЭГиЮНиµДгАБй°єзЫЃиВ°жЭГеТМйУґи°МиіЈжђЊз≠ЙгАВж≠§е§ЦпЉМињШйАЪињЗдЊЫеЇФйУЊйЗСиЮНгАБзІЯйЗСеИЖжЬЯз≠ЙжЙЛжЃµжПРеНЗзО∞йЗСжµБдљњзФ®жХИзОЗгАВ

2015еєіжИРзЂЛдєЛеИЭпЉМжєЊжµБеЫљйЩЕеЕИеРОињЫи°МдЄ§жЬЯжКХиµДеЯЇйЗСеЛЯйЫЖпЉМиОЈеЊЧзЇҐжШЯзЊОеЗѓйЊЩгАБжЭЙжЭЙжОІиВ°гАБдљЩжЭ≠йЗСжОІз≠ЙжКХиµДиАЕзЪДжКХиµДпЉМеЛЯиµДиІДж®°иґЕ5дЇњеЕГпЉМдїОиАМењЂйАЯеЃМжИР40дЄ™з§ЊеМЇзЪДжКХиµДгАВдїКеєі9жЬИпЉМжєЊжµБеЫљйЩЕеПИиОЈеЊЧеЫљйЩЕзЇІжИњеЬ∞дЇІзІБеЛЯеЯЇйЗСеЯЇж±ЗиµДжЬђйҐЖжКХзЪДиВ°жЭГиЮНиµДпЉМеПМжЦєињШе∞ЖиБФеРИжИРзЂЛйЗНиµДдЇІжКХиµДеЯЇйЗСпЉМеПВдЄОзЙ©дЄЪжФґиі≠еТМзІЯиµБзФ®еЬ∞еЉАеПСпЉМдї•йЗНиµДдЇІиЗ™жМБж®°еЉПињЫи°МйХњзІЯеЕђеѓУињРиР•гАВжЧґжЬЇжИРзЖЯжЧґпЉМжєЊжµБеЫљйЩЕињШеПѓдї•еѓєжО•REITsгАВ

дЊЫеЇФйУЊйЗСиЮНжЦєйЭҐпЉМжєЊжµБеЫљйЩЕйАЪињЗеЈ•з®ЛжђЊеИЖжЬЯз≠ЙжЦєеЉПиІ£еЖ≥йГ®еИЖиµДйЗСйЬАж±ВпЉМзЫЃеЙНдєЯеЈ≤ж≠£еЉПеЉАе±ХеЈ•з®ЛеїЇиЃЊеПКиЃЊжЦљиЃЊе§ЗзЪДиЮНиµДзІЯиµБж®°еЉПпЉМдї•жЫіе§Із®ЛеЇ¶жПРеНЗиµДйЗСдљњзФ®жХИзОЗгАВйАЪињЗеѓєжО•еЊЃдЉЧйУґи°МгАБ浶еПСйУґи°Мз≠ЙзЇњдЄКзЇњдЄЛйЗСиЮНеє≥еП∞пЉМеЉАе±ХжґИиієдњ°иіЈгАБзІЯйЗСеИЖжЬЯйЗСиЮНдЄЪеК°пЉМеК†йАЯзО∞йЗСжµБеЫЮзђЉгАВжЬ™жЭ•пЉМжєЊжµБеЫљйЩЕињШе∞ЖеПСи°МзІЯзЇ¶ABSдЇІеУБпЉМдї•иЊГдљОзЪДиµДйЗСжИРжЬђжПРеЙНеЫЮжФґжЬ™жЭ•зІЯйЗСгАВ

еЕ±дЇЂз§ЊзЊ§ињРиР•пЉМзЇњдЄЛжµБйЗПдїЈеАЉжГ≥и±°з©ЇйЧіе§І

зО∞йШґжЃµпЉМйАЪињЗеѓєжО•йЗСиЮНеЃЮзО∞иІДж®°еМЦжЙ©еЉ†пЉМжШѓжєЊжµБеЫљйЩЕзЪДжИШзХ•йЗНзВєгАВеЬ®жєЊжµБеЫљйЩЕзЪДеХЖдЄЪж®°еЉПжЮДжГ≥дЄ≠пЉМжПРдЊЫеУБиі®зІЯжИњдЇІеУБжШѓеЯЇз°АпЉМжЫіе§ІзЪДжГ≥и±°з©ЇйЧіеЬ®дЇОиІДж®°еМЦеРОзЪДзЇњдЄЛжµБйЗПдїЈеАЉпЉМеЫізїХзІЯеЃҐжПРдЊЫеҐЮеАЉжЬНеК°гАВ

еЬ®йїДжµЈжї®зЬЛжЭ•пЉМз±їдЉЉдЇОWeWorkж®°еЉПпЉМйХњзІЯеЕђеѓУзЪДдїЈеАЉдЄНдїЕеЬ®дЇОзІЯйЗСжФґеЕ•еЄ¶жЭ•зЫИеИ©пЉМжЫіеЬ®дЇОжЬ™жЭ•зЪДжµБйЗПдїЈеАЉгАВеЬ®еЕђеѓУињРиР•иІДж®°иґ≥е§Яе§ІдєЛеРОпЉМдЉЪжЬЙеЗ†еНБдЄЗйЂШиі®йЗПзЪДзІЯеЃҐдЉЪеСШжіїиЈГеЬ®зІЯжИњеє≥еП∞пЉМеЬ®зІЯдљПзФЯжіїдЄ≠дЇІзФЯе§ІйЗПеЬЇжЩѓеТМжХ∞жНЃгАВз±їжѓФжИРжЛ•жЬЙеЗ†еНБдЄЗйЂШз≤ШжАІеТМйЂШжіїиЈГеЇ¶зФ®жИЈзЪДдЇТиБФзљСеє≥еП∞пЉМжєЊжµБеЫљйЩЕжЬ™жЭ•еҐЮеАЉжЬНеК°еПШзО∞жљЬеКЫеЈ®е§ІгАВ

жєЊжµБеЫљйЩЕдЊЭжЙШеЕ±дЇЂзїПжµОгАБжґИиієеНЗзЇІзЪДе§ІиґЛеКњпЉМйАЪињЗз©ЇйЧігАБдЇЇеТМиµДжЇРзЪДеЕ±дЇЂпЉМжЙУйА†еЕђеЕ±еМЇеЯЯпЉМжПРеНЗзЃ°зРЖжЬНеК°пЉМеК™еКЫеїґйХњзІЯеЃҐеЬ®еЕђеМЇзЪДдљњзФ®жЧґйЧіпЉМ嚥жИРеЕЈжЬЙе§Із§ЊдЇ§еКЯиГљзЪДеЕ±дЇЂз§ЊзЊ§пЉМиІДж®°еМЦеРОеЖН嚥жИРеЈ®е§ІзЪДжµБйЗПдїЈеАЉгАВ

дЇФдЄ™зїіеЇ¶иѓДдїЈпЉМзО∞йЗСжµБзЃ°зРЖдЉШеКњеЗЄжШЊ

ж†єжНЃзИ±еИЖжЮРиѓДдїЈж®°еЮЛпЉМдїОзО∞йЗСжµБзЃ°зРЖгАБзЙ©дЄЪиОЈеПЦгАБж®°еЉПгАБињРиР•еТМиІДж®°дЇФдЄ™зїіеЇ¶еѓєйХњзІЯеЕђеѓУдЉБдЄЪињЫи°МиѓДдїЈгАВ

зО∞йЗСжµБзЃ°зРЖжШѓжєЊжµБеЫљйЩЕзЪДж†ЄењГдЉШеКњгАВеЯЇдЇОж†ЄењГеЫҐйШЯеЬ®еЬ∞дЇІйЗСиЮНйҐЖеЯЯзЪДдЄ∞еѓМиµДжЇРеТМињРдљЬзїПй™МпЉМжєЊжµБеЫљйЩЕзїЉеРИињРзФ®иВ°жЭГгАБеЬ∞дЇІеЯЇйЗСз≠ЙиЮНиµДжЄ†йБУпЉМзіѓиЃ°жТђеК®иµДйЗСиІДж®°еЈ≤иЊЊжХ∞еНБдЇњеЕГпЉМзО∞йЗСжµБзЃ°зРЖиГљеКЫиЊГеЉЇгАВ

зЙ©дЄЪиОЈеПЦжЦєйЭҐпЉМеЬ®иЙѓе•љзЪДйЗСиЮНиГљеКЫжФѓжМБдЄЛпЉМжєЊжµБеЫљйЩЕдєЯе±ХзО∞еЗЇдЇЖиЊГеЉЇзЪДжКХиµДеЉАеПСжЙІи°МеКЫгАВеИ∞2017еєіеЇХпЉМжєЊжµБеЫљйЩЕзЪДзЫЃж†ЗжШѓзіѓиЃ°жКХиµД2дЄЗйЧіпЉМеєґеЬ®2018еТМ2019еєіеИЖеИЂиЊЊеИ∞5дЄЗйЧіеТМ8дЄЗйЧігАВ

йХњзІЯеЕђеѓУзЪДињРиР•ж®°еЉПпЉМеПѓдї•ж†єжНЃзЙ©дЄЪз±їеЮЛеИЖдЄЇйЫЖдЄ≠еЉПеТМеИЖжХ£еЉПпЉМж†єжНЃињРиР•жЦєжШѓеР¶жЛ•жЬЙжЙАжЬЙжЭГеИЖдЄЇиЗ™жМБгАБеМЕзІЯеТМжЙШзЃ°гАВзИ±еИЖжЮРиЃ§дЄЇпЉМдїОињРиР•жХИзОЗгАБзЫИеИ©иГљеКЫеТМйХњжЬЯзЂЮдЇЙеКЫжЭ•зЬЛпЉМйЫЖдЄ≠еЉПдЉШдЇОеИЖжХ£еЉПпЉМиЗ™жМБдЉШдЇОеМЕзІЯеТМжЙШзЃ°гАВжєЊжµБеЫљйЩЕдї•еМЕзІЯж®°еЉПињРиР•йЫЖдЄ≠еЉПеЕђеѓУпЉМжЬ™жЭ•иЃ°еИТеПСе±ХиЗ™жМБзЙ©дЄЪпЉМињРиР•ж®°еЉПзЬЛе•љгАВ

зЫЃеЙНеМЕжЛђжєЊжµБеЫљйЩЕеЬ®еЖЕпЉМе§ІйГ®еИЖеЕђеѓУдЉБдЄЪзЪДзЙ©дЄЪзЃ°зРЖиІДж®°иЊГе∞ПпЉМињРиР•иГљеКЫзЪДдљУзО∞еєґдЄНжШОжШЊпЉМдљЖйХњжЬЯжЭ•зЬЛдЉЪжШѓиІДж®°еМЦеРОзЪДж†ЄењГзЂЮдЇЙеКЫдєЛдЄАгАВ

ињСжЬЯпЉМзИ±еИЖжЮРдЄУиЃњжєЊжµБеЫљйЩЕеИЫеІЛдЇЇ&CEOйїДжµЈжї®пЉМдїЦйШРињ∞дЇЖжєЊжµБеЫљйЩЕзЪДдЄЪеК°ж®°еЉПеТМжЬ™жЭ•иІДеИТпЉМдї•еПКеѓєйХњзІЯеЕђеѓУи°МдЄЪиґЛеКњзЪДиІБиІ£пЉМзО∞е∞ЖйГ®еИЖеЖЕеЃєеИЖдЇЂе¶ВдЄЛгАВ

дї•еМЕзІЯж®°еЉПиОЈеПЦе≠ШйЗПзЙ©дЄЪпЉМзЬЛе•љзІЯйЗСж∞іеє≥дЄКжЙђ

зИ±еИЖжЮРпЉЪйЫЖдЄ≠еЉПеЕђеѓУзЪДзЙ©дЄЪжЭ•жЇРжЬЙеУ™дЇЫпЉЯ

йїДжµЈжї®пЉЪзЙ©дЄЪжЭ•жЇРеЕґеЃЮжЬЙеЊИе§ЪгАВдЄАжЦєйЭҐжШѓдЄАзЇњеТМеЗЖдЄАзЇњеЯОеЄВзЪДе≠ШйЗПеЬ∞дЇІпЉМдЄїи¶БжШѓе≠ШйЗПзЪДйЕТеЇЧгАБеКЮеЕђж•ЉгАБеХЖдЄЪгАБйЕТеЇЧеЉПеЕђеѓУз≠ЙпЉМзФЪиЗ≥ињШжЬЙе∞СйЗПеОВжИњгАВзО∞еЬ®дЄАдЇЫеЯОеЄВеЗЇжЭ•зІЯиµБзФ®еЬ∞пЉМеМЕжЛђдЇЇжЙНеЕђеѓУеТМеЕђзІЯжИњпЉМжФњеЇЬзЪДе§ІйЗПдЊЫзїЩпЉМињЩдЇЫжШѓжИСдїђжЬ™жЭ•зЪДдЄАдЇЫеҐЮйЗПжЭ•жЇРгАВ

зИ±еИЖжЮРпЉЪе≠ШйЗПзЙ©дЄЪжФєйА†дЄЇйХњзІЯеЕђеѓУпЉМжШѓеЫ†дЄЇеОЯжЬЙдЄЪжАБзЪДзїПиР•зКґеЖµдЄНе•љеРЧпЉЯ

йїДжµЈжї®пЉЪдЄїи¶БжЬЙдЄЙзВєгАВзђђдЄАжШѓеОЯжЭ•зЪДзїПиР•зКґеЖµеПѓиГљдЄНжШѓзЙєеИЂе•љпЉМдЊЛе¶ВдЄАдЇЫзїПжµОеЮЛйЕТеЇЧпЉМеИ∞дЄ≠еєіжЬЯдЇЖпЉМиВѓеЃЪи¶БжФєдЄЪжАБпЉМи¶БжЬЙжЦ∞зЪДеПСе±ХгАВ

зђђдЇМжШѓзО∞еЬ®жЬЙе§ІйЗПе≠ШйЗПзЙ©дЄЪеМЕжЛђз©ЇзљЃзЙ©дЄЪпЉМеЃЮйЩЕдЄКеРДзІНдЄЪжАБж≤°жЬЙињЩдєИе§ЪйЬАж±ВпЉМеМЕжЛђеКЮеЕђж•ЉзЪДдЊЫзїЩеЕґеЃЮжШѓињЗеЙ©зЪДпЉМйЬАи¶БжЦ∞дЄЪжАБжЭ•и°•еЕЕгАВ

зђђдЄЙжШѓеЫљеЃґжФњз≠ЦеЬ®жФѓжМБзІЯиµБзФ®жИњпЉМжЬђиі®дЄКйЬАж±ВдєЯеЊИе§ІзЪДпЉМзЫЄеЕ≥дЄЪжАБдєЯеЬ®иљђеЮЛгАВжѓФе¶ВеОЯжЭ•дЄАдЇЫзїПжµОеЮЛйЕТеЇЧеК†зЫЯеХЖпЉМдЉЪиІЙеЊЧеБЪйХњзІЯеЕђеѓУеПѓиГљжЫіз®≥еБ•гАВ

зИ±еИЖжЮРпЉЪеЬ®зЙ©дЄЪиОЈеПЦдЄКдЉЪжЬЙдЄАеЃЪйЧ®жІЫеРЧпЉЯ

йїДжµЈжї®пЉЪжИСиІЙеЊЧйЧ®жІЫдЄНжШѓзЙєеИЂйЂШпЉМдљЖиВѓеЃЪињШжШѓжЬЙйЧ®жІЫзЪДгАВе∞±еГПеПСе±ХеХЖжЛњеЬЯеЬ∞пЉМдЄЗзІСиЈЯйЗСеЬ∞йГљжШѓдЄАж†ЈзЪДпЉМеЈЃеИЂдЄНе§ІгАВжЛње≠ШйЗПзЙ©дЄЪпЉМйБУзРЖдєЯжШѓдЄАж†ЈзЪДпЉМдЄЗзІСгАБйЊЩжєЦеТМжИСдїђеОїжЛње≠ШйЗПзЙ©дЄЪж≤°дїАдєИеМЇеИЂгАВ

дЄНеРМзЪДеЬ∞жЦєеЬ®дЇОпЉМжХідЄ™еЫҐйШЯеѓєињЩдїґдЇЛзЪДйЗНиІЖз®ЛеЇ¶еТМжЙІи°МеКЫеПѓиГљдЉЪдЄНдЄАж†ЈпЉМжХідЄ™еЕђеПЄеѓєйХњзІЯеЕђеѓУжИЦиАЕеЕ±дЇЂз§ЊеМЇзЪДжЬ™жЭ•еПСе±ХжДњжЩѓеТМзРЖењµеПѓиГљжЬЙдЇЫдЄНдЄАж†ЈгАВ

зИ±еИЖжЮРпЉЪдЄАиИђеЫљдЉБзЙ©дЄЪзЪДиОЈеПЦжµБз®ЛжШѓжАОж†ЈзЪДпЉЯ

йїДжµЈжї®пЉЪе¶ВжЮЬиµ∞жѓФиЊГиІДиМГзЪДжµБз®ЛпЉМеПѓиГљдЉЪжЬЙдЄАдЇЫжЛЫж†Зз®ЛеЇПгАВжЬЙдЇЫе≠ШйЗПзЙ©дЄЪеТМеЄВеЬЇеМЦзЪДжГЕеЖµдЄАж†ЈпЉМиЩљзДґж≤°жЬЙиµ∞дЄАжЭњдЄАзЬЉзЪДжЛЫж†ЗжµБз®ЛпЉМдљЖињШжШѓжЬЙеЄВеЬЇеМЦжѓФиЊГзЪДпЉМз±їдЉЉдЇОеХЖеК°ж†ЗеТМжКАжЬѓж†ЗпЉМдЉЪиАГиЩСдљ†зЪДеУБзЙМеТМзїПиР•иГљеКЫпЉМдєЯдЄНдїЕдїЕзЬЛдїЈж†ЉгАВ

зИ±еИЖжЮРпЉЪеМЕзІЯеС®жЬЯдЉЪжЬЙе§ЪйХњпЉЯ

йїДжµЈжї®пЉЪдЄАиИђжШѓеНБеєідї•дЄКпЉМеЫ†дЄЇжИСдїђзЬЛе•љжХідЄ™зІЯйЗСзЪДдЄКжЙђпЉМжЙАдї•жДњжДПеМЕзІЯгАВињЩдЄ™йБУзРЖжЬЙзВєз±їдЉЉдЇОжИСдїђељУжЧґеБЪжИњеЬ∞дЇІеЉАеПСпЉМе¶ВжЮЬзЬЛе•љжЬ™жЭ•жИњдїЈзЪДдЄКжЙђпЉМдЄЇдїАдєИдЄНзЫіжО•еМЕжОЙињЩдЄ™дїЈж†Љдє∞жЦ≠еСҐгАВ

зИ±еИЖжЮРпЉЪжѓПйЧіеЕђеѓУеЙНжЬЯи£ЕдњЃжФєйА†жИРжЬђеЬ®дїАдєИзЇІеИЂпЉЯ

йїДжµЈжї®пЉЪжИСдїђзО∞еЬ®жЬЙдЄГжЭ°дЇІеУБзЇњпЉМжґЙеПКеИ∞дЄНеРМж°£жђ°еТМж†ЗеЗЖпЉМеѓєеЇФдЄНеРМзЪДжИРжЬђгАВдЄїжµБзЪДHarbour ApartmentsдЇІеУБпЉМзЃЧдЄКз°ђи£ЕгАБиљѓи£ЕгАБеЃґеЕЈгАБеЃґзФµпЉМдї•еПКжЙАжЬЙзЪДиЃЊе§ЗгАБе§ЦзЂЛйЭҐгАБйШ≤ж∞іеЕ®йЕНпЉМи£ЕдњЃжИРжЬђжСКеИ∞жѓПдЄ™жИњйЧіе§Іж¶ВжШѓ5-7дЄЗпЉМжИРжЬђеПШеМЦдЄїи¶БжШѓеПЧзЙ©дЄЪжЬђиЇЂзїУжЮДгАБиЃЊжЦљиЃЊе§Зз≠ЙеЃЮйЩЕзО∞зКґзЪДељ±еУНгАВ

зИ±еИЖжЮРпЉЪи£ЕдњЃжИРжЬђдЉЪжМЙе§ЪйХњжЧґйЧіжСКйФАпЉЯ

йїДжµЈжї®пЉЪжИСдїђжШѓжѓФиЊГдњЭеЃИеЬ∞жµЛзЃЧпЉМжМЙзЕІдЇФеєіжСКйФАпЉМдЇФеєіеРОеЖНжКХдЄАзђФйТ±гАВ

дљЖжШѓйХњзІЯеЕђеѓУиЈЯйЕТеЇЧдЄНеРМпЉМйЕТеЇЧжШѓеЗ†дєОжѓП姩йГљжЬЙеЃҐжИЈпЉМз£®жНЯзОЗеЇФиѓ•жШѓжЫійЂШзЪДгАВйХњзІЯеЕђеѓУе¶ВжЮЬзїіжК§еЊЧе•љпЉМеЃҐжИЈжЬЙзі†иі®пЉМйАЙжЛ©зЪДеїЇз≠СжЭРжЦЩиАРз£®жМБдєЕпЉМз£®жНЯзОЗдЉЪжЫідљОгАВжИСдїђзО∞еЬ®80%зЪДеЃҐжИЈйГљжШѓдЄАеєіжЬЯзЪДпЉМзРЖиЃЇдЄКжЭ•иѓі10еєіе∞±10дЄ™еЃҐжИЈпЉМз£®жНЯиВѓеЃЪжЫідљОгАВжЙАдї•жИСиЃ§дЄЇе¶ВжЮЬињРиР•е•љпЉМдЇФеєіеРОзЪДжКХиµДеЃЮйЩЕдЄКжШѓеПѓдї•зЬБдЄЛжЭ•зЪДгАВ

еБЪйЫЖдЄ≠еЉПеЕђеѓУпЉМжЬ™жЭ•еПВдЄОзІЯиµБзФ®еЬ∞еЉАеПС

зИ±еИЖжЮРпЉЪеЊИе§ЪеЬ∞жЦєжФњеЇЬжО®еЗЇзІЯиµБзФ®еЬ∞зФ®дЇОзІЯиµБдљПжИњеЉАеПСпЉМжШѓеЯЇдЇОдїАдєИиАГиЩСпЉЯ

йїДжµЈжї®пЉЪињЩжШѓдЄАдЄ™йЭЮеЄЄе§ІзЪДдЄЊжО™пЉМжФњеЇЬжДњжДПзФ®еЬЯеЬ∞еБЪж∞СзФЯдЇЛдЄЪпЉМеѓєдЇОеЯОеЄВеПСе±ХдєЯйЭЮеЄЄжЬЙеЄЃеК©пЉМеПѓдї•з®≥еЃЪдЇЇжЙНпЉМзІЯеФЃеєґдЄЊгАВдЄНдЄАеЃЪе§Іе≠¶жѓХдЄЪе∞±й©ђдЄКи¶Бдє∞жИње≠РпЉМињЩжШѓеОЯжЭ•зЪДиѓѓеМЇгАВ

зО∞еЬ®зЪДзКґжАБжШѓзІЯиµБзФ®жȜ姙壁пЉМињЬињЬжї°иґ≥дЄНдЇЖжґИиієеНЗзЇІзЪДйЬАж±ВгАВиАБеЕђжИњжИЦиАЕжђ°жЦ∞жИњзЪДеРИзІЯпЉМдї•еПКж≤°жЬЙжЬНеК°еТМдЇІеУБзЪДзІЯиµБзФ®жИњпЉМеПѓиГљеѓєдЇОеЯОеЄВжЬ™жЭ•еПСе±ХйГљдЄНжШѓеЊИжЬЙеИ©гАВжЙАдї•зЫЃеЙНеЬ∞жЦєжФњеЇЬеЬ®еЫљеЃґжФѓжМБдЄЛжЭ•еБЪз±їдЉЉдЄЊеК®пЉМдЄНзЃ°жШѓзІЯиµБзФ®еЬ∞гАБзІЯеФЃеєґдЄЊдї•еПКзЫЄеЕ≥жФѓжМБзІЯиµБдЇЛдЄЪзЪДжФњз≠ЦпЉМеѓєдЇОеЯОеЄВйХњињЬеПСе±ХйГљжШѓжЬЙеЄЃеК©зЪДгАВ

зИ±еИЖжЮРпЉЪињЩж†ЈжЭ•зЬЛпЉМйЫЖдЄ≠еЉПйХњзІЯеЕђеѓУжЫіеЕЈдЉШеКњпЉМеИЖеЄГеЉПдЄНдЉЪжШѓжЬ™жЭ•дЄїжµБпЉЯ

йїДжµЈжї®пЉЪдєЯдЄНињЩж†ЈзЬЛпЉМжИСиЃ§дЄЇеИЖеЄГеЉПеЇФиѓ•дЉЪеН†жЫіе§ІзЪДйЗПпЉМдљЖйЫЖдЄ≠еЮЛзЪДдЇІеУБгАБињРиР•гАБжЬНеК°дЉЪжЫіе•љпЉМеУБзЙМдєЯдЉЪжЫіе•љпЉМињЩеП™жШѓдЄ§дЄ™дЄНеРМзЪДж°£жђ°зЪДдЇІеУБзЇњгАВдїОеЃҐзЊ§жЭ•зЬЛпЉМеПѓиГљеѓєдЇІеУБгАБз§ЊдЇ§еТМжЬНеК°и¶Бж±ВжЫійЂШдЄАйГ®еИЖжґИиієеНЗзЇІдЇЇзЊ§пЉМдЉЪжЫіеБПйЫЖдЄ≠еЮЛеЕђеѓУгАВ

еИЖеЄГеЉПдЄїи¶БжШѓдЄ§з±їгАВдЄАз±їжШѓеРИзІЯпЉМеѓєдЇІеУБеУБиі®зЪДи¶Бж±ВдЄНжШѓйВ£дєИйЂШпЉМеРМжЧґеПѓиГљеИЪжѓХдЄЪпЉМж≤°жЬЙйВ£дєИеЉЇзЪДжґИиієиГљеКЫгАВзђђдЇМз±їжШѓеЃґеЇ≠еЮЛпЉМзІЯдЄАдЄ™дЄ§жИњзФЪиЗ≥дЄЙжИњпЉМдљЬдЄЇдЄАзІНеЃґеЇ≠еЮЛдљПжИњжґИиієгАВињЩзІНеЃґеЇ≠еЮЛзЪДжґИиієеПѓиГљдЉЪдї•е∞ПеМЇйЗМзЪДеИЖеЄГеЉПеЕђеѓУдЄЇдЄїгАВ

дї•еЕїиАБеЕђеѓУдЄЇдЊЛпЉМз±їдЉЉдЇОжЧ•жЬђзЪДжЬЇжЮДеЕїиАБеТМе±ЕеЃґеЕїиАБгАВжЬЇжЮДеЕїиАБжПРдЊЫзЪДжЬНеК°дЄАеЃЪи¶БжѓФе±ЕеЃґеЕїиАБжЫіе•љпЉМдљЖдЄНдї£и°®еЃГзЪДйЗПдЉЪйЭЮеЄЄе§ІгАВ

зИ±еИЖжЮРпЉЪжЛњзІЯиµБзФ®еЬ∞еЉАеПСиЗ™жМБзЙ©дЄЪзЪДж®°еЉПжЫійАВеРИеЉАеПСеХЖжЭ•еБЪпЉЯжєЊжµБеЫљйЩЕжШѓеР¶дЉЪиАГиЩСињЩзІНж®°еЉПпЉЯ

йїДжµЈжї®пЉЪеЕґеЃЮж≤°жЬЙдїАдєИеЉАеПСеХЖеТМзЃ°зРЖеЕђеПЄдєЛеИЖпЉМдЄїи¶БжШѓзЬЛеЕђеПЄиµДйЗСеЃЮеКЫеТМеПСе±ХжДПеЫЊпЉМдї•еПКеЫҐйШЯиГљеКЫжШѓеР¶иГљй©Њй©≠гАВ

жєЊжµБеЫљйЩЕжШѓеЬ∞дЇІеТМеЬ∞дЇІеЯЇйЗСеЗЇиЇЂпЉМжЙАдї•жДњжДПеЊАжЫійЗНзЪДжЦєеРСжЭ•еБЪпЉМжЬ™жЭ•еПВдЄОеИ∞зІЯиµБзФ®еЬ∞еЉАеПСпЉМеБЪйХњжЬЯзІЯиµБпЉМзДґеРОеѓєжО•еЬ∞дЇІйЗСиЮНпЉМеѓєжО•REITsгАВињЩжШѓжєЊжµБеЕЈе§ЗзЪДиГљеКЫпЉМдљЖдЄНдї£и°®еЕґдїЦеЕђеПЄжЬЙињЩж†ЈзЪДеПСе±ХжДПеЫЊгАВжИСзЬЛеИ∞еЊИе§ЪйХњзІЯеЕђеѓУдЉБдЄЪпЉМйАРжЄРеЬ∞еЊАжЫіиљїзЪДжЦєеРСеБЪпЉМеОЯеЫ†жШѓж≤°жЬЙиµДйЗСйЗПпЉМдєЯеТМжХідЄ™еЫҐйШЯзЪДиГљеКЫеТМиГМжЩѓзЫЄеЕ≥гАВ

еПСе±ХеХЖгАБеЫљдЉБеТМжИСдїђињЩзІНеЕђеПЄпЉМиВѓеЃЪжШѓжДњжДПйЗНиµДдЇІжМБжЬЙзЪДгАВеЫ†дЄЇжЬ™жЭ•зІЯиµБзФ®еЬ∞иґКжЭ•иґКе§ЪпЉМйЗНиµДдЇІжМБжЬЙеБЪйЂШеУБиі®зІЯиµБзФ®жИњпЉМеРМжЧґеѓєжО•еЬ∞дЇІйЗСиЮНпЉМжЬђиі®дЄКе∞±жШѓдЄАдЄ™иЗ™жИСеЊ™зОѓеТМиЗ™жИСйА†и°АзЪДз≥їзїЯгАВ

жИСдїђзЪДеМЕзІЯжШѓеП¶дЄАзІНж®°еЉПпЉМдєЯжШѓзЫЃеЙНеГПй≠ФжЦєеЕђеѓУгАБж≥КеѓУжЩЃйБНйЗЗзФ®зЪДгАВињШжЬЙдЄАзІНж®°еЉПжШѓеЄВеЬЇжЙШзЃ°пЉМе∞±жШѓиЗ™еЈ±еБЪеЗ†дЄ™зЙ©дЄЪпЉМеЕґдїЦзЪДеБЪеК†зЫЯеТМиЊУеЗЇгАВеЬ®ињЩеЗ†дЄ™ж®°еЉПйЗМйЭҐпЉМжєЊжµБеЫљйЩЕзЪДеЄВеЬЇжЙШзЃ°дЉЪеЗПе∞СпЉМдЄїи¶БжШѓйЗНиµДдЇІжМБжЬЙеТМеМЕзІЯињЩдЄ§зІНж®°еЉПгАВ

зИ±еИЖжЮРпЉЪжєЊжµБеЫљйЩЕзЪДиЮНиµДжЄ†йБУжШѓдї•еЬ∞дЇІеЯЇйЗСдЄЇдЄїеРЧпЉЯ

йїДжµЈжї®пЉЪеЬ∞дЇІеЯЇйЗСжШѓжИСдїђеИЫдЄЪзЪДиµЈж≠•гАВзО∞еЬ®дЄАжЦєйЭҐжШѓеЬ∞дЇІеЯЇйЗСпЉМдЄАжЦєйЭҐжШѓиВ°жЭГпЉМињШжЬЙй°єзЫЃеЕђеПЄе±ВйЭҐзЪДиВ°жЭГпЉМеЕґжђ°жШѓжЬ™жЭ•зЪДABSзІЯзЇ¶иѓБеИЄеМЦпЉМеТМйУґи°МзЪДдЉ†зїЯиіЈжђЊпЉМдї•еПКдЊЫеЇФйУЊйЗСиЮНгАВжЙАдї•жєЊжµБеЫљйЩЕеЃЮйЩЕдЄКеЬ®еБЪеЕ®йЭҐзЪДйЗСиЮНдљУз≥їгАВ

зИ±еИЖжЮРпЉЪеЬ∞дЇІеЯЇйЗСжЬ™жЭ•зЪДиІДеИТжШѓжАОж†ЈзЪДпЉЯ

йїДжµЈжї®пЉЪжИСдїђзЪДеЬ∞дЇІеЯЇйЗСдЄНдЉЪдї•еМЕзІЯж®°еЉПеБЪйХњзІЯеЕђеѓУпЉМжЬ™жЭ•дЉЪжФґиі≠зЙ©дЄЪпЉМжЭ•еМєйЕНйХњзІЯеЕђеѓУзЪДеПСе±ХгАВжИСдїђеЗЖе§ЗзЪДзђђдЄАжЬЯжКХиµДеЯЇйЗСпЉМдїКеєідЉЪжЬЙ3дЇњзЊОйЗСпЉМдЉЪжКХиµДеЬ®еЫљеЖЕзЪДдЇФдЄ™еЯОеЄВпЉМеБЪиЗ™жМБзЙ©дЄЪпЉМжЬ™жЭ•еПѓиГљдЉЪеПВдЄОеИ∞зІЯиµБзФ®еЬ∞гАВ

зИ±еИЖжЮРпЉЪжЬ™жЭ•дЄ§еєіжєЊжµБеЫљйЩЕиЃ°еИТе§Іж¶ВеБЪеИ∞е§Ъе∞СиІДж®°пЉЯ

йїДжµЈжї®пЉЪжИСдїђ2017еєіеєіеЇХдЉЪзіѓиЃ°жКХиµД2дЄЗе•ЧпЉМеПѓиГљеЉАдЄЪеЈЃдЄНе§Ъ8000е•ЧпЉМжХідЄ™жКХиµДеОЛеКЫеЕґеЃЮињШиЫЃе§ІпЉМдљЖињЩжЦєйЭҐжШѓжИСдїђзЪДеЉЇй°єпЉМжИСдїђжЙІи°МеКЫињШжШѓиЫЃеЉЇзЪДгАВеЬ®2018еєізіѓиЃ°жКХиµДеЇФиѓ•иЊЊеИ∞5дЄЗе•ЧпЉМ2019еєізіѓиЃ°жКХиµДеИ∞8дЄЗе•ЧгАВ

ињРиР•иГљеКЫжШѓиІДж®°еМЦеРОзЪДж†ЄењГзЂЮдЇЙеКЫдєЛдЄА

зИ±еИЖжЮРпЉЪињРиР•иГљеКЫдЉЪжШѓеЕђеѓУдЉБдЄЪеЊИеЈЃеЉВеМЦзЪДзЂЮдЇЙзВєеРЧпЉЯ

йїДжµЈжї®пЉЪзЫЃеЙНжЭ•иѓіпЉМжИСж≤°зЬЛеИ∞жЬЙжШЊиСЧеЈЃеЉВпЉМе§ІеЃґеЯЇжЬђдЄКињШжШѓйЫЈеРМзЪДгАВдљЖжШѓеЬ®жЬ™жЭ•пЉМйХњзІЯеЕђеѓУзЪДж†ЄењГзЂЮдЇЙеКЫдєЛдЄАпЉМе∞±жШѓеЕђеѓУзЃ°зРЖеТМињРиР•иГљеКЫгАВ

еБЪеЗ†еНГе•ЧжИЦиАЕеЗ†дЄЗе•ЧпЉМдЄНжШѓдЄАдЄ™е§Ъе§ІзЪДиІДж®°гАВдљЖе¶ВжЮЬзЬЯж≠£еБЪеИ∞100дЄЗе•ЧеПКдї•дЄКпЉМжѓПеєізІЯйЗСзЪДзО∞йЗСжµБеПѓдї•иЊЊеИ∞600дЇњжИЦиАЕжЫійЂШгАВе¶ВжЮЬзїПиР•дЄНе•љпЉМзІЯеЃҐж≤°жЬЙз≤ШжАІпЉМеЃҐжИЈжї°жДПеЇ¶дЄНйЂШпЉМдЄА姩жНЯ姱зЪДзІЯйЗСеПѓиГљжШѓ2дЇњпЉМжЙАдї•еЃГеѓєдЇОињРиР•еТМзЃ°зРЖиГљеКЫзЪДи¶Бж±ВжШѓйЭЮеЄЄйЂШзЪДгАВ

зИ±еИЖжЮРпЉЪзЊОеЫљеЙНеЗ†е§ІйХњзІЯеЕђеѓУињРиР•еȩ洶зОЗеЬ®20%дї•дЄКпЉМеЫљеЖЕеЄВеЬЇйХњжЬЯжЭ•зЬЛиГљиЊЊеИ∞ињЩдЄ™ж∞іеє≥еРЧпЉЯ

йїДжµЈжї®пЉЪжИСиЃ§дЄЇињЩдЄ™еȩ洶ж∞іеє≥жШѓиВѓеЃЪиГљеЃЮзО∞зЪДпЉМзФЪиЗ≥еПѓиГљдЉЪжЫійЂШгАВзІЯйЗСж∞іеє≥еЃМеЕ®еПѓдї•еБЪеИ∞6,000пЉМдљЖеЙНжПРжШѓдљ†еЊЧжККињРиР•гАБжЬНеК°еТМдЇІеУБеБЪе•љгАВеЄВеЬЇдЄКе§ІйЗПдЉБдЄЪпЉМзІЯйЗСеБЪеИ∞2,000пЉМзДґеРОжФґжИњжИРжЬђ1,500пЉМе¶ВдљХиГљеБЪеИ∞жЫіе•љзЪДеȩ洶зОЗеСҐпЉЯзІЯйЗСжЛЙдЄНиµЈжЭ•пЉМеЃҐжИЈе∞±жШѓ2,000зЪДеЃҐжИЈпЉМжАОдєИиГљеБЪеИ∞жЫіе•љзЪДжѓЫеИ©еСҐпЉЯжЙАдї•жЬђиі®дЄКе∞±жШѓеБЪдїАдєИж†ЈзЪДеЃҐзЊ§пЉМжПРдЊЫдїАдєИж†ЈзЪДжЬНеК°пЉМжАОдєИиГљдљњеЃҐжИЈдЄЇињЩдЄ™дїЈж†Љдє∞еНХпЉМеѓєеЇФзЪДеПѓиГље∞±жШѓдЄНеРМзЪДеȩ洶зОЗгАВ

зИ±еИЖжЮРпЉЪиІДж®°жЙ©е§ІзЪДињЗз®ЛељУдЄ≠пЉМеУ™дЇЫжИРжЬђдЉЪеПШеМЦжѓФиЊГе§ІпЉЯ

йїДжµЈжї®пЉЪеМЕзІЯжИРжЬђеТМи£ЕдњЃжИРжЬђеЯЇжЬђдЄКеПШеК®дЄНе§ІпЉМеЫ†дЄЇеМЕзІЯжИРжЬђжШѓдЄАжђ°жАІйФБеЃЪеНБеєіпЉМи£ЕдњЃжИРжЬђеЫЇеЃЪжСКеИ∞жѓПеєійГљжШѓеЈЃдЄНе§ЪзЪДгАВ

еРОзї≠жЬАе§ІзЪДжИРжЬђе∞±жШѓињРиР•жИРжЬђпЉМжЙАдї•е¶ВжЮЬжККињРиР•жИРжЬђйЩНдљОпЉМзДґеРОжККжЬ™жЭ•зІЯйЗСжЛЙеНЗпЉМеРМжЧґжККжЬНеК°еБЪе•љпЉМжККеЕ±дЇЂз§ЊзЊ§еБЪе•љпЉМеПѓиГљдЉЪжЬЙдЄАдЇЫеЕґдїЦеҐЮжФґпЉМжЬ™жЭ•еȩ洶зОЗе∞±иГљжПРеНЗгАВ

зИ±еИЖжЮРпЉЪжєЊжµБеЫљйЩЕжЬ™жЭ•еЗ†еєіеЃЮйЩЕињРиР•еȩ洶姲ж¶ВиГљеБЪеИ∞дїАдєИзЇІеИЂпЉЯ

йїДжµЈжї®пЉЪжИСдїђе¶ВжЮЬжШѓж≠£еЄЄзЪДиѓЭеЇФиѓ•еПѓдї•еБЪеИ∞15%еЈ¶еП≥гАВ

еЃЪдљНеУБиі®зІЯжИњпЉМйЭТеєіз§ЊеМЇеП™жШѓеЉАеІЛ

зИ±еИЖжЮРпЉЪжєЊжµБеЫљйЩЕдЄїи¶БеИЗеЕ•зЪДжШѓдЄ≠йЂШзЂѓеЃҐзЊ§пЉЯ

йїДжµЈжї®пЉЪжИСдїђеИЗеЕ•зЪДеЕґеЃЮжШѓдЄ≠зЂѓеЃҐзЊ§гАВжИСдїђзЪДеє≥еЭЗзІЯйЗСжШѓ4,500дЄАдЄ™жЬИпЉМиЩљзДґеПѓиГљжѓФеЊИе§ЪеИЪжѓХдЄЪзЪДеєіиљїдЇЇеРИзІЯзЪДзІЯйЗСж∞іеє≥жЫійЂШпЉМдљЖдЇІеУБдЄНдЄАж†ЈпЉМеРИзІЯеЯЇжЬђдЄКж≤°жЬЙз§ЊзЊ§пЉМдєЯж≤°жЬЙзЙєеИЂе§ЪйЫЖдЄ≠еЮЛзЪДжЬНеК°гАВ

жИСдїђжЙУйА†зЪДжШѓеєіиљїдЇЇжѓХдЄЪдЄЙеєідї•еРОпЉМжЛњеЗЇеєіиЦ™зЪД30-40%жЭ•еЃМжИРзІЯжИњпЉМзЫЄељУдЇОеєіиЦ™еЬ®15дЄЗеЈ¶еП≥гАВ15дЄЗеєіиЦ™жЬ™жЭ•жШѓдЄАдЄ™жЩЃйБНжГЕеЖµпЉМжЙАдї•ињЩжШѓдЄАдЄ™еЊИдЄ≠зЂѓзЪДдЇІеУБгАВе¶ВжЮЬжШѓдЄАеѓєе∞Пе§Ђе¶їжИЦиАЕжГЕдЊ£дЄАиµЈзІЯпЉМ4,500зЪДзІЯйЗСе∞±еПШжИРдЇЖдљОзЂѓзЪДдЇЖгАВ

зО∞еЬ®жґИиієеНЗзЇІзЪДйЬАж±ВжШѓеЊИе§ІзЪДпЉМ2,000еЭЧйТ±зЪДзІЯйЗСпЉМдЄНжШѓдЄАдЄ™йХњжЬЯзІЯиµБи°МдЄЇгАВиЈЯдЄАдЇЫйЩМзФЯдЇЇеРИзІЯпЉМеЕ±зФ®еНЂзФЯйЧіпЉМзФЪиЗ≥еЉВжАІеРИзІЯпЉМдЄНжШѓдЄАдЄ™еЊИйАВеРИзІЯиµБзЪДдЇІеУБгАВжЙАдї•жєЊжµБеЫљйЩЕжГ≥еБЪзЪДдЇЛжШѓиЃ©зІЯеЃҐжЬЙдЄАдЄ™дЄНжШѓзЙєеИЂе•ҐеНОдљЖжШѓеЊИиИТйАВзЪДеЃґпЉМиЗ≥е∞СеПѓдї•йХњжЬЯзІЯдљПгАВ

зИ±еИЖжЮРпЉЪдЄЇдїАдєИдЉЪиАГиЩСеЫљйЩЕеМЦзЪДжИШзХ•пЉЯ

йїДжµЈжї®пЉЪеЫљйЩЕеМЦдЄїи¶БжШѓеСКиѓЙжИСдїђзЪДеЫҐйШЯпЉМеЄВеЬЇдЄНдїЕдїЕжШѓеЬ®дЄ≠еЫљгАВеЕґдїЦзЪДеЯОеЄВпЉМеП∞еМЧгАБжЦ∞еК†еЭ°гАБдЉ¶жХ¶з≠ЙеЄВеЬЇдєЯеЊИе§ІпЉМиАМдЄФдЄ≠еЫљзХЩе≠¶зФЯзІЯжИњдєЯдЄН姙偺жШУгАВ

жИСдїђжГ≥еБЪзЪДе∞±жШѓзІЯжИњеЄВеЬЇпЉМжККеУБиі®зІЯжИњеБЪеЊЧжЫіе•љпЉМдЄНзЃ°жШѓеМЕзІЯгАБйЗНиµДдЇІгАБеє≥еП∞ж®°еЉПжЭ•еБЪпЉМињШжШѓеЫљеЖЕжИЦеЫље§ЦпЉМжЬђиі®жШѓдЄАж†ЈзЪДгАВжИСдїђдЄНдїЕеБЪйЭТеєіз§ЊеМЇпЉМйЭТеєіз§ЊеМЇеП™жШѓдЄАдЄ™еЉАеІЛпЉМзІЯжИњеПѓдї•жґЙеПКеИ∞еЕ®йЊДеМЦпЉМињШжЬЙеЃґеЇ≠еЮЛгАБиАБеєіеЮЛзЪДгАБдЄїйҐШеЮЛз≠Йз≠ЙгАВ

жЬ™жЭ•ињШи¶БеБЪзЪДдЇЛжШѓжЙУеЉАзІЯжИњињЩдЄ™еє≥еП∞пЉМеЫ†дЄЇе§ІеЃґзІЯдљПеЬ®йЗМйЭҐпЉМзЫЄељУдЇОжККеЈ•дљЬдєЛе§ЦзЪДеНБеЕ≠дЄ™е∞ПжЧґйГљиі°зМЃзїЩжИСдїђпЉМеНБеЕ≠дЄ™е∞ПжЧґйЗМдЉЪдЇІзФЯеЊИе§ЪеЬЇжЩѓпЉМдєЯдЉЪжЬЙеЊИе§ЪжХ∞жНЃпЉМе§ІеЃґдЉЪжЬЙеЊИе§ЪеЕ≥иБФпЉМдєЯдЉЪжЬЙеЊИе§Ъз§ЊдЇ§пЉМеЕЈжЬЙеЊИеЉЇзЪДдЇТиБФзљСе±ЮжАІгАВжєЊжµБеЫљйЩЕеЄМжЬЫйАЪињЗеЬ∞дЇІйЗСиЮНеТМдЇТиБФзљСпЉМе∞Жз§ЊеМЇйЗМжЙАжЬЙзЪДз©ЇйЧігАБдЇЇгАБиµДжЇРињЫи°МеЕЕеИЖеЕ±дЇЂпЉМжККз§ЊдЇ§жіїеК®еБЪе•љпЉМжККе§ІеЃґдЄ≤еЬ®дЄАиµЈпЉМ嚥жИРеЕ±дЇЂз§ЊзЊ§пЉМињЩж†ЈжЬ™жЭ•жЙНдЉЪеБЪзЪДжЫіе•љжЫіе§ІгАВ

зИ±еИЖжЮРпЉЪжЛЫзІЯиОЈеЃҐзЪДжЄ†йБУжЬЙеУ™дЇЫпЉЯ

йїДжµЈжї®пЉЪдЄАжЦєйЭҐжШѓдЄАдЇЫзЇњдЄКеє≥еП∞пЉМзЩЊеЇ¶гАБ58гАБеЃЙе±ЕеЃҐгАБи±ЖзУ£гАБеТЄй±Љз≠Йз≠ЙгАВзђђдЇМжШѓжИСдїђзЪДиЗ™е™ТдљУжЄ†йБУеТМеЃШзљСгАБеЊЃдњ°зЂѓгАВзђђдЄЙжШѓжИСдїђиЗ™еЈ±зЪДиР•йФАеЫҐйШЯпЉМдЉЪеѓєBзЂѓдЉБдЄЪеТМеС®иЊєдЇЇзЊ§ињЫи°МдЄАеѓєдЄАжО®еєњпЉМдєЯжЬЙе∞ПйГ®еИЖдЉЪйАЪињЗдЄ≠дїЛжЭ•еЃМжИРзІЯжИњгАВ

зИ±еИЖжЮРпЉЪиОЈеЃҐжИРжЬђе§Іж¶ВеЬ®дїАдєИзЇІеИЂпЉЯ

йїДжµЈжї®пЉЪжИСдїђзО∞еЬ®жХідЄ™жО®еєњеЃ£дЉ†еУБзЙМеТМиР•йФАзЪДжИРжЬђжШѓжАїзІЯйЗСзЪД1.5%пЉМеЕґеЃЮжИРжЬђеН†жѓФеЊИе∞ПгАВ

зИ±еИЖжЮРпЉЪйХњжЬЯжЭ•зЬЛпЉМиОЈеЃҐжИРжЬђдєЯдЄНдЉЪзЙєеИЂйЂШеРЧпЉЯ

йїДжµЈжї®пЉЪжИСиЃ§дЄЇйХњжЬЯеЇФиѓ•жЫідљОгАВйЪПзЭАжєЊжµБеЫљйЩЕзЪДеПСе±ХпЉМжИСдїђжЬЙдЄ§дЄЗе§ЪдЉЪеСШпЉМеМЕжЛђеЈ≤еЕ•дљПзЪДињШжЬЙзЬЛињЗжИње≠РжДПеРСеЕ•дљПзЪДгАВжИСдїђжО•иІ¶дЇЖ4,000е§ЪеЃґдЉБдЄЪпЉМжЬ™жЭ•ињЩдЇЫдЉБдЄЪйЗМе§ІйГ®еИЖеСШеЈ•йГљжШѓзІЯжИњзЪДпЉМе¶ВжЮЬеБЪеЊЧе•љпЉМдЄНйЬАи¶БжЬЙе§Ъе∞СжО®еєњжИРжЬђгАВ

йХњзІЯеЕђеѓУдЉБдЄЪдЉ∞еАЉи¶БиАГиЩСжµБйЗПдїЈеАЉ

зИ±еИЖжЮРпЉЪзО∞еЬ®еЫҐйШЯиІДж®°жЬЙе§Ъе§ІпЉЯеЫҐйШЯжЮДжИРжШѓжАОж†ЈзЪДпЉЯ

йїДжµЈжї®пЉЪ198дЇЇгАВйЫЖеЫҐжАїйГ®еТМеЯОеЄВеЕђеПЄжАїйГ®еК†еЬ®дЄАиµЈеЇФиѓ•жЬЙ90дЇЇеЈ¶еП≥пЉМжЬЙ100е§ЪдЇЇеЬ®й°єзЫЃдЄКпЉМй°єзЫЃдЇЇеСШжЬЙињРиР•еТМиР•йФАзЪДеРМдЇЛпЉМеЕґдЄ≠иР•йФАдЇЇеСШеЬ®30дЇЇеЈ¶еП≥пЉМињРиР•жЬЙдЄГеЕЂеНБдЇЇгАВ

зИ±еИЖжЮРпЉЪйҐДиЃ°дїКеєіиР•жФґдЉЪеЬ®дїАдєИиІДж®°пЉЯ

йїДжµЈжї®пЉЪдїКеєіжИСдїђеПѓдї•еЉАеЗЇжЭ•8,000е•ЧпЉМеє≥еЭЗзІЯйЗС5дЄЗдЄАеєіпЉМе∞±жШѓ4дЄ™дЇњпЉМдљЖињЩ4дЄ™дЇњдЄНиГљеЕ®йГ®иЃ°зЃЧеИ∞дїКеєізЪДиР•жФґгАВ

зИ±еИЖжЮРпЉЪжАОдєИзЬЛйХњзІЯеЕђеѓУдЉБдЄЪзЪДдЉ∞еАЉжЦєж≥ХпЉЯ

йїДжµЈжї®пЉЪеЕґеЃЮињШжШѓзїЉеРИжЭ•еЃЪпЉМдЄАжЦєйЭҐиАГиЩСеПѓиГљжЬ™жЭ•дЇФеєізЪДеȩ洶йҐДжµЛпЉМдЉЪжЬЙжѓФиЊГйЗПеМЦзЪДи¶Бж±ВпЉЫзђђдЇМжШѓиАГиЩСеЕђеПЄжЬ™жЭ•еПСе±ХеТМеЕґдїЦеҐЮжФґжИЦиАЕжµБйЗПдїЈеАЉгАВжЙАи∞УзЪДжМЙжѓПйЧіжИњеЃЪдЉ∞еАЉзЪДжЦєж≥ХпЉМжШѓйЭЮеЄЄдЄНдЄУдЄЪзЪДи°МдЄЇгАВ

жЬђиі®дЄКињШжШѓзЬЛжЬ™жЭ•еЕђеПЄзЫИеИ©иГљеКЫпЉМдЄїи¶БжШѓеМЕжЛђдЄ§еЭЧгАВдЄАеЭЧеПЂеЃЮдљУзЫИеИ©иГљеКЫпЉМе∞±жШѓдЄїиР•дЄЪеК°зЫИеИ©пЉЫзђђдЇМеЭЧе∞±жШѓйЪПзЭАиІДж®°жЙ©е§ІзЪДдЇТиБФзљСе±ЮжАІеТМеҐЮжФґпЉМдїЈеАЉзВєдЉЪжЫіе§ІгАВWeWorkдЉ∞еАЉйВ£дєИйЂШпЉМжЬђиі®дЄКдЄНжШѓиѓіеЃГйЭ†зІЯйЗСиµЪе§Ъе∞СйТ±гАВ