调研 | 张扬 青川

撰写 | 青川

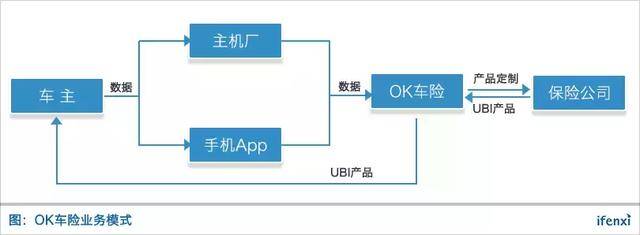

车险领域,最有可能搅动行业、带来变革的是基于驾驶行为的车险——UBI。成立于2015年的OK车险便是一家UBI公司,从事用户获取、数据收集、产品设计等全链条的业务。

从消费金融的发展经验来看,大数据风控技术对其发展具有重要作用;同样的,UBI的核心在于获取用户的驾驶行为数据,并以此进行风险和定价的建模。

用户驾驶行为数据获取主要有三种方式,一种是与主机厂合作,通过前装设备获取;二是要求用户安装OBD硬件或者与其他智能硬件厂商合作,通过后装的OBD硬件获取;三是通过手机APP获得。

理论上讲,通过主机厂采集的数据精准度最高,但只有近两年上线的车型能采集到数据,覆盖范围相对较窄;OBD设备最大的问题是成本较高,用户接受度低,普及率一直不高;手机APP的模式最轻,但要解决身份识别、确保是投保人在驾驶等问题,技术要求较高。

目前,国内从事UBI业务的厂商都是通过多种方式进行数据采集,尽可能多地覆盖用户。OK车险成立之初便通过手机APP的方式采集数据。为覆盖更多的用户,OK车险在APP端推出了诸多车主服务功能,包括贴条险、堵车险等,通过爆品运营的方式进行获客,进而采集用户驾驶行为数据。

除了通过手机APP采集数据以外,今年年初OK车险开始与戴勒姆、长城等主机厂,大陆等供应商合作进行数据收集。国内UBI公司采用手机APP采集数据的方式不晚于国外同类厂商,技术上不会存在差距。

目前,OK车险自身APP覆盖了百万级的用户,与车企合作则覆盖了数百万用户。单一车企用户自然增长率不会很快,所以OK车险需要不断增加合作车企数量来提高车主覆盖规模。OK车险预期2017年底能完成千万级的用户覆盖。

数据维度方面,通常认为UBI建模需要行驶里程、驾驶时间、刹车、速度、加速度、急转等方面的数据。但在OK车险的模型中,权重最高的是出行规律,比如是上下班路线还是自驾路线,OK车险认为出行规律数据更能反映客户风险情况,其次才是通用的参数。

据OK车险CEO齐石表示,其UBI模型能筛选出赔付率在百分之十几的客群;而2016年平安、人保的车险赔付率分别为56%、60%。从结果来看,其UBI模型具有很强的区分度。在能有效区分车主风险的基础上,OK车险可以对其做相应的定价管理。

因为能参与到定价管理,所以OK车险一部分收入来自于赔付率降低后与保险公司的分润;此外,还能获得车险销售的佣金。这是其收入结构有别于传统保险中介的地方。目前,OK车险与人保深入合作,进行UBI产品的定制。

综合来看,OK车险前端已经覆盖了数百万用户,数据广度已有一定的壁垒;模型方面区分度高,能有效地进行风险管理和定价管理;保险公司端同人保达成合作,整个业务链条已经打通。

近日,爱分析对OK车险CEO齐石进行了访谈,齐石在美国Plymouth Rock Assurance从事车险精算和数据分析多年。现摘取部分访谈内容分享如下。

爱分析:OK车险的定位?

齐石:我们希望改变车险产业链中风险分析和风险定价部分,现在做的既有对C端用户的数据、行为收集,也有面向B端保险公司的产品精算、风险管理、核保等环节。如果类比的话,我们有点像消费金融中的助贷公司,一端连接消费者一端连接保险公司。

手机APP能低成本、高效获取用户驾驶行为数据

爱分析:如何获取手机APP用户?

齐石:现在的逻辑是通过其他服务,比如贴条险、堵车险这两个产品吸引用户下载,成本很低,能够达到获取数据的目标。但这种方式没办法快速做大,想要突破这个阶段,还是要做一些广告。

爱分析:相比通过C端获客积累数据,通过外部渠道获取用户数据是否会更快?

齐石:通过外部渠道获取会更快,但也要看是什么样的数据。数据这方面,我们最感兴趣的是驾驶行为数据,包括每天开车的频次、开车的规律,是开车比较激进的驾驶员还是比较平和的驾驶员,是上下班还是自驾游,这些数据对车险定价是有用的。

但获取这些数据需要有一定的技术支持,过去更多的是依赖硬件,比如车企前装硬件或者后装OBD设备。这些方式都很重,需要烧很多钱,时间周期也比较长,不太现实。我们通过手机获取用户数据,模式更轻。

手机本身有GPS、陀螺仪、传感器,能够收集驾驶数据;唯一不足的地方是不能让用户每次开始都点一下APP,要有足够的技术手段自动识别、筛选,所以我们跟车企、保险公司的合作中,技术是很重要的部分。

爱分析:相比智能硬件,手机APP采集到的数据会存在参数缺失的问题,如何解决?

齐石:从汽车上获取的数据包括两部分,一部分是车况数据,另一部分是驾驶行为数据。车况数据,比如胎压这些信息跟车险关系不大,缺失也不存在问题。

驾驶行为数据上,手机APP能拿到的数据跟车载硬件拿到的数据是一样的,都是靠GPS、重力传感器去采集。手机APP采集的数据还多几个维度,比如开车时是不是在打电话发短信。

手机和车载硬件获取的数据有一个明显差别是,手机是跟人走,车载设备跟车走。车载设备不足的地方是不知道谁在开车,车可能是借给别人在开;手机跟人走,但无法确定用户开得是哪辆车,因为有人会租车或者夫妻换车开。我们跟车企交流下来的观点是两方面数据都需要,相互校正。

爱分析:在仅有手机APP数据的情况下,如何判断驾驶员就是用户本人?

齐石:我们主要采用国际通用的“驾驶指纹”的方法。拿到用户的长期行程,在里面寻找哪些行为习惯看上去一致。比如拿到100条的行程,只有60条看上去一致,那另外的40条我们就判断为噪声,就不计入权重。

跟消费信贷通过信用评分做风控的逻辑是一样的,如果用户的行为很不规律,无法抽出明显的行为习惯,那我不会给这个人打高分,也不会给他额外的折扣。对于那些行为有规律并且被证明是好的车主,会在车险价格上打折。

车企本身也有采集驾驶行为数据的诉求

爱分析:车企同OK车险合作的诉求?

齐石:车企有了用户行为数据后,除了车险还可以做汽车后相关的服务、金融。但它们面临两个问题,一个是自身数据采集历史不够长,最近两年上线的车型才能采集数据,存量的几千万用户无法覆盖;另一个是数据采集上不够专业,不知道按照什么频次采集,采集哪些数据,如何应用到行业中。

这些对车企是很现实的问题,我们有成熟的技术和业务链条,对车企来说很有说服力。我们可以帮助车企规划采集哪些维度的数据,按照什么频率采集,后面也有保险公司对接。

爱分析:同车企合作如何采集数据?

齐石:一种是将我们开发的APP嵌入,另一种是把他们收集的数据整理成我们需要的形式传给我们。

爱分析:采集数据是否需向车企付费?

齐石:从所有权来讲,数据最终是归客户的;企业现在拿到客户授权,将数据做商业化应用。这些数据对车企来说具有战略价值,本身就是需要采集的,与我们合作并没有产生额外的成本,所以也不会因为我们的需求来收费。

爱分析:如何在用户数据上建立壁垒?

齐石:首先看要看数据从哪里来,后装成本高、投入重,想做私家车主很难做得通,因此好多后装项目现在都转做车队管理。

车企方面,我们是最近半年才开始跟车企合作的。但是我们优势在于数据、模型能力在手机端已经跑通了,跟保险公司合作的模式也得到了证明,能给车企带来明确的商业价值。目前我们要趁着这个时间窗口占更多的车企。

爱分析:哪些类型的数据对风险建模帮助最大?

齐石:现在来看出行规律很重要,比如出行目的是上下班还是自驾,这个在风险上相差很大。行为数据也有帮助,但是相比预期少一些。我们跟欧美同行交流得知,他们的模型中行为占比更重,因为在欧美经常急刹车表明驾驶员是个很冲动的人,而国内很多时候是路况比较糟,被动地刹车。

爱分析:模型验证的标准是什么?

齐石:对于好车主和差车主的区分度,赔付率差异化大到保险公司感兴趣。如果好车主赔付率仅比平均水平好一点,那没有什么价值。如果平均赔付率百分之五十几,而我们能筛选出赔付率百分之十几的好车主,那对保险公司就很有价值。

同人保等保险公司达成合作

爱分析:在建模层面有实际合作的保险公司有哪些,流程是怎样的?

齐石:最主要是人保,也有几个中小保险公司。我们有数据,向保险公司定制产品、进行产品定价,销售环节也是我们在做。

爱分析:保险公司有没有可能从别的地方拿数据,OK车险来建模?

齐石:操作性很低,因为保险公司基本上没有渠道获取数据。

爱分析:必须打通全链条?

齐石:是的,这也是UBI谈了好几年,但真正商业落地项目不多的原因,这件事情天然链条比较长,需要打通各个环节。我们在2015年技术成熟,2016年做了一年的数据,把模型跑通,今年上半年才跟保险公司合作,让保险公司认可我们的模型。

爱分析:如果好车主降价,那么坏车主不提价的话,保险公司会亏;提价则会导致客户流失,如何解决该问题?

齐石:这其实是行业竞争的一个原则,任何一家保险公司都不希望自己成为被逆选择的公司。如果保险公司都开始做UBI业务,坏的用户自然是要提价的;如果有一家公司不跟进,那么其客群会变得越来越差,好用户会因为别的公司折扣而流失,坏用户会涌入。所以一旦某家开始做,其他公司必然要迅速跟进。

爱分析:UBI渗透率最高的意大利也只有15%渗透率,UBI渗透率是否有天然的天花板?

齐石:UBI可以分为按照驾驶里程、按照驾驶行为付费两种,之前很多统计都是按照驾驶里程付费的数据。按驾驶里程收费比较简单,但天然有渗透率的限制,因为开车少的用户就那么多人。

按照驾驶行为付费对行业能有较大冲击,渗透率不会有天花板。但是推广起来比较难,在手机方案出现之前都没有办法大规模采集车主数据;美国、欧洲、中国遇到的问题是一样的,用户就是不愿意装OBD设备。

欧美市场过去几年也出现了以手机采集驾驶行为数据的技术,并且这几年逐渐占据主流。随着数据的积累,今年也有几家陆续发表了与车险风控的拟合分析结果,效果十分显著,与我们的实践不谋而合。