йқўеҜ№и¶ӢеҠҝзҡ„дёҚеҗҢжҖҒеәҰ

жӮІи§Ӯдё»д№үиҖ…vs.д№җи§Ӯдё»д№үиҖ…

йқўеҜ№дёҚзЎ®е®ҡжҖ§пјҢжңүдёӨз§Қдё»иҰҒзҡ„жҖҒеәҰпјҡ

1пјүжӮІи§Ӯдё»д№үиҖ…пјҲжҖҖз–‘и®әиҖ…пјүпјҡе…іжіЁдёҚзЎ®е®ҡжҖ§гҖӮи®Өдёәдё–з•ҢжҳҜйқһзәҝжҖ§зҡ„зі»з»ҹпјҢеҲқе§ӢжқЎд»¶зҡ„з»Ҷе°ҸеҸҳеҠЁпјҢдјҡеҜјиҮҙе·ЁеӨ§еҸҳеҢ–пјҲжҙӣдјҰе…№-ж··жІҢзҗҶи®әпјүгҖӮжүҖд»ҘжңӘжқҘжҳҜдёҚеҸҜзҹҘзҡ„пјҢ专家预жөӢзҡ„е№іеқҮеҮҶзЎ®еәҰи·ҹжҺ·йЈһй•–зҡ„зҢ©зҢ©зӣёеҪ“гҖӮжҸҗеҮәи‘—еҗҚй»‘еӨ©й№…зҗҶи®әзҡ„еЎ”еӢ’еёғи®ӨдёәпјҢжңӘжқҘе”ҜдёҖиғҪеӨҹзЎ®е®ҡзҡ„пјҢжҳҜдёҚзЎ®е®ҡгҖӮеҺҶеҸІе’Ңдәәзұ»дёҚжҳҜеҢҚеҢҗеҗ‘еүҚпјҢиҖҢжҳҜз”ұй»‘еӨ©й№…зұ»зҡ„еӨ§дәӢ件жҺЁеҠЁзқҖи·іи·ғеҸ‘еұ•гҖӮжүҖд»ҘдёҚйңҖиҰҒдәӢеүҚи®ЎеҲ’пјҢиҖҢиҰҒжҸҗеҚҮе…ій”®зі»з»ҹзҡ„вҖңеҸҚи„ҶејұжҖ§вҖқпјҢд»ҘдҫҝеңЁйҒӯеҸ—жү“еҮ»еҗҺиғҪеҝ«йҖҹжҒўеӨҚпјҢз”ҡиҮіиҝҳиғҪд»ҺдёӯиҺ·зӣҠпјӣ

2пјүд№җи§Ӯдё»д№үиҖ…пјҡе…іжіЁеҸҜйў„жөӢжҖ§гҖӮи®Өдёәз”ҹжҙ»дёӯжңүеҫҲеӨҡеӯҳеңЁе‘ЁжңҹжҖ§зҡ„规еҫӢпјҢеҸҜд»Ҙдҫқйқ е®ғ们еҒҡеҮәйў„жөӢпјҢ并з§ҜжһҒеҪұе“ҚеҲ°з”ҹжҙ»гҖӮи®Өдёәйў„жөӢжҳҜдёҖз§ҚеҸҜд»Ҙеҹ№е…»зҡ„жҠҖиғҪпјҢеҰӮжһңжңү科еӯҰзҡ„ж–№жі•пјҢеҸҜд»ҘиҝӣиЎҢзӣёеҜ№жӣҙеҮҶзЎ®зҡ„йў„жөӢгҖӮ

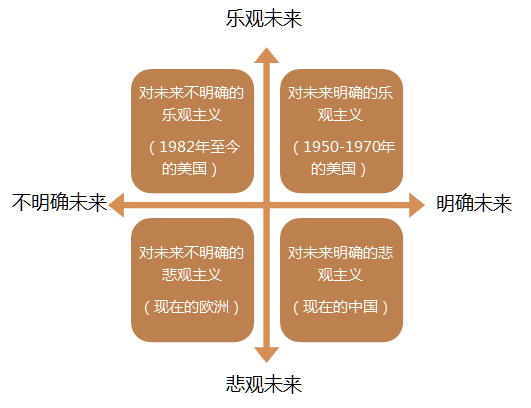

ж„ҝжҷҜжҳҺзЎ®жҖ§

еҪјеҫ—В·и’Ӯе°”еңЁгҖҠд»Һ0еҲ°1гҖӢдёӯпјҢеҸҲиҝӣдёҖжӯҘжҢүз…§еҜ№жңӘжқҘзҡ„ж„ҝжҷҜжҳҜеҗҰжҳҺзЎ®еҲҶи§Јдёәеӣӣз§ҚжҖҒеәҰпјҡ

1пјүеҜ№жңӘжқҘдёҚжҳҺзЎ®зҡ„жӮІи§Ӯдё»д№үпјӣ

2пјүеҜ№жңӘжқҘжҳҺзЎ®зҡ„жӮІи§Ӯдё»д№үпјӣ

3пјүеҜ№жңӘжқҘжҳҺзЎ®зҡ„д№җи§Ӯдё»д№үпјӣ

4пјүеҜ№жңӘжқҘдёҚжҳҺзЎ®зҡ„д№җи§Ӯдё»д№үгҖӮ

并и®ӨдёәеҲҶеҲ«еҜ№еә”зҺ°еңЁзҡ„欧жҙІпјҢзҺ°еңЁзҡ„дёӯеӣҪпјҢ1950-1970е№ҙзҡ„зҫҺеӣҪпјҢ1982е№ҙиҮід»Ҡзҡ„зҫҺеӣҪпјҢиҖҢеҪ“д»Ҡдё–з•Ңж•ҙдҪ“дёҠеҲҷеӨ„дәҺеҜ№жңӘжқҘдёҚжҳҺзЎ®зҡ„д№җи§ӮзҠ¶жҖҒпјҲиҜёеҰӮйҮ‘иһҚгҖҒж”ҝжІ»гҖҒе“ІеӯҰгҖҒдәәз”ҹзӯүпјүгҖӮеҸҜд»ҘиҜҙжңӘжқҘзҡ„ж•ҙдҪ“и¶ӢеҠҝеҗ‘еҘҪпјҢдҪҶд№ҹеҸҜиғҪдјҡжңүиҫғдёәйў‘з№Ғзҡ„й»‘еӨ©й№…дәӢ件еҮәзҺ°пјҢжһҒеӨ§еҪұе“ҚжңӘжқҘзҡ„еҸ‘еұ•иҝӣзЁӢгҖӮ

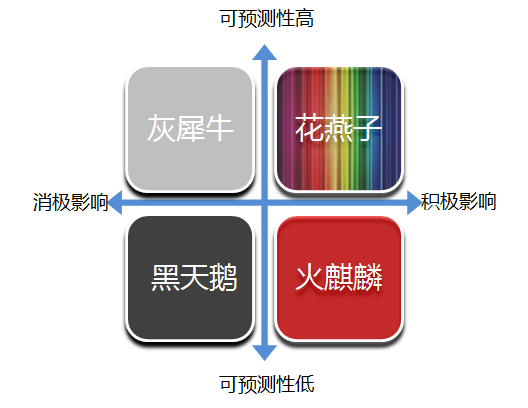

еҸҜйў„жөӢжҖ§

еҰӮжһңжҢүз…§еҸҜйў„жөӢжҖ§еҸҠеҪұе“Қж–№еҗ‘жқҘеҒҡеҲҶи§ЈпјҢжҲ‘и®ӨдёәеҸҜд»ҘеҲҶи§ЈжҲҗеӣӣдёӘз»ҙеәҰпјҡ

1пјүй»‘еӨ©й№…пјҲеЎ”еӢ’еёғпјүпјҡдҪҺжҰӮзҺҮгҖҒеҶІеҮ»еҠӣжһҒејәзҡ„йЈҺйҷ©пјҢе®Ңе…Ёйў иҰҶй•ҝжңҹеҺҶеҸІз»ҸйӘҢиҖҢдәӢеүҚеҚҙж №жң¬ж— жі•йў„жөӢпјӣ

2пјүзҒ°зҠҖзүӣпјҲзұіжӯҮе°”В·жёҘе…Ӣпјүпјҡй«ҳжҰӮзҺҮгҖҒеҶІеҮ»еҠӣжһҒејәзҡ„йЈҺйҷ©пјҢдҪҶдәӢеүҚжңүиғҪеҠӣгҖҒжңүжңәдјҡйҳ»жӯўпјӣ

3пјүзҒ«йә’йәҹпјҡдҪҺжҰӮзҺҮгҖҒ收зӣҠжҖ§жһҒејәзҡ„жңәйҒҮгҖӮйә’йәҹдҪңдёәдёӯеӣҪдј з»ҹз‘һе…ҪпјҢжҜҸж¬ЎеҮәзҺ°йғҪе°ҶжҳҜдёҖдёӘйқһеёёзү№еҲ«зҡ„ж—¶жңҹпјӣ

4пјүиҠұзҮ•еӯҗпјҡй«ҳжҰӮзҺҮгҖҒе…·жңүдёҖе®ҡз§ҜжһҒеҪұе“Қе’ҢзЎ®е®ҡжҖ§зҡ„жңәйҒҮпјҲеҸ–ж„ҸиҮӘвҖқе°ҸзҮ•еӯҗпјҢз©ҝиҠұиЎЈпјҢе№ҙе№ҙжҳҘеӨ©жқҘиҝҷйҮҢвҖңпјүгҖӮ

йўҮжңүдәӣзұ»дјјзҺ„е№»е°ҸиҜҙжҲ–жёёжҲҸдёӯз»Ҹеёёи®ҫе®ҡзҡ„й»‘жҡ—ж— еәҸгҖҒй»‘жҡ—жңүеәҸгҖҒе…үжҳҺж— еәҸгҖҒе…үжҳҺжңүеәҸзҡ„еӣӣдёӘйҳөиҗҘгҖӮ

дҪңдёәеҜ№жңӘжқҘи¶ӢеҠҝзҡ„еҲӨж–ӯе’Ңеә”еҜ№пјҢжҳҜйңҖиҰҒжңүиҫғдёәз»јеҗҲе…Ёйқўзҡ„еӨ§еұҖи§Ӯзҡ„гҖӮ

д»ҺйЈҺйҷ©жҠ•иө„зҡ„и§’еәҰжқҘзңӢпјҢдёҖеҸӘеҹәйҮ‘еә”иҜҘиҫғеӨҡй…ҚзҪ®зҡ„жҳҜеҸҜйў„жөӢжҖ§иҫғй«ҳзҡ„е…·жңүз§ҜжһҒи¶ӢеҠҝзҡ„вҖңиҠұзҮ•еӯҗвҖқеһӢйЎ№зӣ®пјҢе°Өе…¶жңҖеҘҪйғҪе…·жңүзқҖжһҒдёәе№ёиҝҗзҡ„е‘ҲзҺ°жҢҮж•°зә§еўһй•ҝпјҢеёҰжқҘ10еҖҚд»ҘдёҠеӣһжҠҘзҡ„вҖңзҒ«йә’йәҹвҖқжҪңиҙЁзҡ„йЎ№зӣ®гҖӮдёҖиҲ¬жқҘиҜҙдёҖеҸӘеҹәйҮ‘йҮҢеҰӮжһңжңү1-2дёӘвҖңзҒ«йә’йәҹвҖқзұ»еһӢзҡ„йЎ№зӣ®пјҢе°ұеҸҜд»Ҙ收еӣһеҹәйҮ‘зҡ„е…ЁйғЁжҲҗжң¬гҖӮ

еҗҢж—¶пјҢжңҖеҘҪзҡ„йЈҺжҺ§еңЁжҠ•еүҚпјҢе°ҪйҮҸдёҚжҠ•иө„е…·жңүиҫғеӨҡвҖңй»‘еӨ©й№…вҖқгҖҒвҖңзҒ°зҠҖзүӣвҖқжҪңеңЁеҸҜиғҪзҡ„йЎ№зӣ®пјҲеҚіжңүвҖқзЎ¬дјӨвҖңпјҢиҜёеҰӮеӣўйҳҹгҖҒжі•еҫӢгҖҒж”ҝзӯ–жҖ§йЈҺйҷ©зӯүзӯүпјүгҖӮеңЁжҠ•еҗҺж–№йқўпјҢеә”иҜҘз§ҜжһҒи·ҹиёӘеҲҶжһҗжңӘжқҘзҡ„еҸ‘еұ•и¶ӢеҠҝпјҢ并йҮҮеҸ–зӣёеә”жҺӘж–ҪпјҢз»ҙжҠӨжҠ•иө„з»„еҗҲзҡ„е®үе…ЁжҖ§гҖӮзәҜзІ№ж¶ҲжһҒйҳІеҫЎеһӢзҡ„зӯ–з•ҘжҳҜдёҚи¶іеҸ–зҡ„пјҢеҹәйҮ‘дёҚд»…д»…иҰҒеўһејәвҖңеҸҚи„ҶејұжҖ§вҖқиғҪеҠӣпјҢд№ҹеә”еңЁйҖӮеҪ“жғ…еўғдёӢе®Ўж—¶еәҰеҠҝпјҢйҖӮж—¶зӣҲеҲ©жҲ–жӯўжҚҹйҖҖеҮәгҖӮ

д»ҺеҲӣдёҡзҡ„и§’еәҰжқҘзңӢпјҢд№ҹжҳҜеҰӮжӯӨпјҢе°ҪйҮҸиғҪеҸӮдёҺеҲ°вҖңзҒ«йә’йәҹвҖқзұ»еһӢзҡ„йЎ№зӣ®гҖӮдҪҶиҝҷз§Қзұ»еһӢпјҢйңҖиҰҒжһҒејәзҡ„еӨ©ж—¶гҖҒең°еҲ©гҖҒдәәе’Ңзҡ„иҰҒзҙ пјҢйңҖиҰҒе…·жңүжһҒејәзҡ„еҶ…еңЁж ёеҝғз«һдәүеҠӣпјҲеҰӮеӣўйҳҹгҖҒд»Һ0еҲ°1зҡ„еҲӣж–°иғҪеҠӣзӯүпјүд»ҘеҸҠеӨ–еңЁеҪўеҠҝжқЎд»¶зҡ„й…ҚеҗҲгҖӮ

иҝҷжҳҜйқһеёёжө…жҳҫзҡ„зӯ–з•ҘйҖүжӢ©пјҢдҪҶе®һйҷ…иғҪиҺ·еҫ—еӨ§жҲҗзҡ„жҠ•иө„еҹәйҮ‘жҲ–еҲӣдёҡдјҒдёҡеҚҙе°‘д№ӢеҸҲе°‘гҖӮеӣ дёәеңЁдёӯеӣҪзҡ„еҲӣдёҡзҺҜеўғејӮеёёж®Ӣй…·пјҢз«һдәүзҡ„жҝҖзғҲгҖҒйЈҺеҸЈзҡ„е–„еҸҳд»ҘеҸҠж”ҝзӯ–зҡ„дёҚзЎ®е®ҡжҖ§пјҢи®©вҖңй»‘еӨ©й№…вҖқгҖҒвҖңзҒ°зҠҖзүӣвҖқжЁӘиЎҢпјҢдҪҝеҫ—жҠ•иө„е’ҢеҲӣдёҡйғҪеҰӮеҲҖеҸЈиҲ”иЎҖдёҖиҲ¬гҖӮдҪҶд№ҹжӯЈжҳҜеҰӮжӯӨпјҢеҜ№и¶ӢеҠҝзҡ„жҠҠжҸЎиғҪеҠӣпјҢжүҚдјҡиў«еҰӮжӯӨжҺЁеҙҮгҖӮ

зҗҶи§ЈиғҪеҠӣ&еҜ№еҫ…ж–№ејҸ

еҰӮжһңжӣҙиҝӣдёҖжӯҘпјҢеј•е…Ҙдәә们еҜ№е·ІзҹҘ/жңӘзҹҘзҡ„зҗҶи§ЈиғҪеҠӣеҸҠзӣёеә”жҖҒеәҰпјҢеҲҷеҸҜд»ҘеҜ№еә”жҲҗгҖҠзҠ№еӨӘдәәжҖқиҖғжңҜгҖӢдёӯжҸҗеҲ°зҡ„жҖқиҖғж–№ејҸеҲҶзұ»пјҡ

1пјүжҳҫиҖҢжҳ“и§Ғзҡ„жҳҫиҖҢжҳ“и§ҒйўҶеҹҹпјҡе·ІзҹҘзҡ„е·ІзҹҘгҖӮиғҪзңӢеҲ°е№¶иғҪеӨҹзҗҶи§Јпјӣ

2пјүжҳҫиҖҢжҳ“и§Ғзҡ„йҡҗиҖҢдёҚи§ҒйўҶеҹҹпјҡе·ІзҹҘзҡ„жңӘзҹҘгҖӮиғҪзңӢеҲ°дҪҶдёҚе®№жҳ“зҗҶи§Јпјӣ

3пјүйҡҗиҖҢдёҚи§Ғзҡ„жҳҫиҖҢжҳ“и§ҒйўҶеҹҹпјҡжңӘзҹҘзҡ„е·ІзҹҘгҖӮзңӢдёҚеҲ°дҪҶиғҪеӨҹзҗҶи§Јпјӣ

4пјүйҡҗиҖҢдёҚи§Ғзҡ„йҡҗиҖҢдёҚи§ҒйўҶеҹҹпјҡжңӘзҹҘзҡ„жңӘзҹҘгҖӮзңӢдёҚеҲ°д№ҹеҫҲйҡҫзҗҶи§ЈгҖӮ

иҝҷеӣӣдёӘз»ҙеәҰжүҖеҜ№еә”зҡ„и§ЈеҶід№ӢйҒ“пјҢеҲҶеҲ«жҳҜдҝЎжҒҜгҖҒзҗҶи§ЈгҖҒжҷәж…§гҖҒеҙҮ敬гҖӮ

ж—ҘеёёеӨ§йҮҸзҡ„дҝЎжҒҜжҳҜеұһдәҺ第дёҖз»ҙеәҰзҡ„пјҢжө®дәҺиЎЁйқўзҡ„зҷҪеҷӘйҹіпјҢжҲ‘们йңҖиҰҒжңүж„ҸиҜҶйғЁеҲҶеұҸи”Ҫе®ғ们зҡ„еҪұе“ҚпјҢд№ғиҮіеҺ»иҝӣдёҖжӯҘж·ұжҢ–е…¶иғҢеҗҺзҡ„еҶ…ж¶өпјҢиҝӣе…Ҙ第дәҢз»ҙеәҰпјҢеҸ‘зҺ°йӮЈдәӣжҲ‘们и®ӨдёәжҲ‘们зҹҘйҒ“пјҢдҪҶеҚҙжІЎжңүзңҹжӯЈе°ҶдҝЎжҒҜеҪўжҲҗжңүж•Ҳе…іиҒ”зҡ„еҶ…еңЁйҖ»иҫ‘гҖӮжҲ‘们еҸҜд»ҘеҖҹеҠ©иҝҮеҺ»зҡ„дәәз”ҹз»ҸйӘҢпјҢд»ҘеҸҠж•°жҚ®з§‘жҠҖзҡ„её®еҠ©пјҢжқҘиҺ·еҫ—еҜ№иҜҘйўҶеҹҹжӣҙеҠ ж·ұе…Ҙзҡ„зҗҶи§ЈгҖӮиҖҢеңЁжҲ‘们зҶҹжӮүйўҶеҹҹд№ӢеӨ–зҡ„第дёүз»ҙеәҰпјҢе…¶е®һд№ҹеӯҳеңЁзқҖзӣёйҖҡзҡ„еҶ…еңЁи§„еҫӢпјҢиҝҷйңҖиҰҒжҲ‘们йҖҡиҝҮжҷәж…§пјҢжқҘжҗӯе»әи®ӨзҹҘзҡ„жЎҘжўҒгҖӮиҮідәҺ第еӣӣз»ҙеәҰпјҢеҲҷжҳҜж··жІҢзҡ„пјҢеҠӣжүҖдёҚиғҪеҸҠзҡ„зҘһеңЈйўҶеҹҹпјҢжҲ‘们еҸӘиғҪд»ҘеҙҮ敬д№ӢеҝғпјҢз”Ёзӣҙи§үпјҢеҺ»еҖҫеҗ¬пјҢеҺ»дҪ“жӮҹгҖӮ

жҲ‘们预жөӢи¶ӢеҠҝгҖҒд№ғиҮіиҝӣиЎҢеҲӣдёҡжҲ–жҠ•иө„ж–№еҗ‘зҡ„йҖүжӢ©пјҢе…¶е®һйғҪжҳҜйңҖиҰҒз»ҸеҺҶиҝҷж ·йҖҗжӯҘж·ұе…Ҙзҡ„жҺўзҙўиҝҮзЁӢгҖӮ

и¶ӢеҠҝзҡ„з§Қзұ»

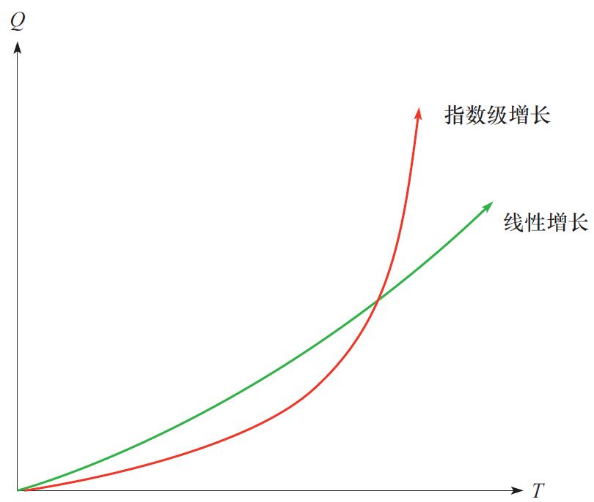

з ”з©¶е№¶йў„жөӢи¶ӢеҠҝпјҢе…¶ж ёеҝғе…¶е®һе°ұжҳҜжүҫеҜ№е°ҪйҮҸиғҪеӨҹжӢҹеҗҲжңӘжқҘи¶ӢеҠҝзҡ„жЁЎеһӢгҖӮиҖҢжЁЎеһӢжҳҜдёҖз§ҚеҹәдәҺжҰӮзҺҮз»ҹи®Ўзҡ„жҠҪиұЎжҰӮжӢ¬гҖӮ

жЁЎеһӢжңүеҫҲеӨҡз§Қзұ»пјҢжҜ”еҰӮжҜ”иҫғе…ёеһӢзҡ„жңүеҰӮдёӢеҮ з§Қпјҡ

зәҝжҖ§еўһй•ҝе’ҢжҢҮж•°зә§еўһй•ҝжЁЎеһӢ

еӣҫеӣӣжҳҜжңҖдёәеёёи§Ғзҡ„дёӨз§ҚпјҢеҚізәҝжҖ§еўһй•ҝе’ҢжҢҮж•°зә§еўһй•ҝжЁЎеһӢпјҢеҸҜд»ҘзІ—з•ҘеҜ№еә”вҖңиҠұзҮ•еӯҗвҖқе’ҢвҖңзҒ«йә’йәҹвҖқиҝҷдёӨз§Қзұ»еһӢгҖӮе•Ҷдёҡи®ЎеҲ’д№Ұзҡ„иҙўеҠЎйў„жөӢжЁЎеһӢдёӯпјҢеҝғжҖҒи¶…зә§д№җи§Ӯзҡ„еҲӣдёҡиҖ…们еҫҲеӨҡйғҪдјҡжҢүз…§жҢҮж•°зә§еўһй•ҝзҡ„еҪўжҖҒжқҘиҝӣиЎҢжҸҸиҝ°пјӣжңүз»ҸйӘҢзҡ„жҠ•иө„дәәпјҢдјҡеҖҫеҗ‘дәҺе°Ҷе…¶и°ғж•ҙдёәдёӯеәҰд№җи§Ӯзҡ„зәҝжҖ§еўһй•ҝжЁЎеһӢпјӣдҪҶе®һйҷ…дёҠеӨ§йҮҸйЎ№зӣ®пјҢиҝһеҹәжң¬зҡ„зәҝжҖ§еўһй•ҝйғҪйҡҫд»Ҙз»ҙзі»пјҢз”ұдәҺиҮӘиә«еҺҹеӣ пјҢд»ҘеҸҠеӨ–з•Ңзҡ„иҜёеӨҡй»‘еӨ©й№…гҖҒзҒ°зҠҖзүӣдәӢ件пјҢеҜјиҮҙиҝҳжІЎжңүй•ҝеӨ§пјҢе°ұиҝӣе…ҘдәҶе№іеҸ°жңҹжҲ–иЎ°йҖҖжңҹгҖӮжүҖд»ҘеҜ№иөҢеҫҖеҫҖжҳҜеҸҢиҫ“зҡ„йҖүжӢ©гҖӮеҲӣдёҡиҖ…зӣІзӣ®еҒҡй«ҳдј°еҖјпјҢдҪҶжңӘжқҘзҡ„дёҡз»©ж— жі•е…‘зҺ°пјҢиҖҢеҜјиҮҙеҜ№иөҢеӨұиҙҘжҲ–иҖ…дёӢиҪ®иһҚиө„ж— жңӣгҖӮиҖҢжҠ•иө„дәәй”ҷиҜҜдј°и®ЎдәҶеҲӣдёҡдјҒдёҡзҡ„еҸ‘еұ•жҪңеҠӣпјҢиҖҢе°Ҷе®қиҙөзҡ„иө„йҮ‘зӯ№з ҒпјҢй…ҚзҪ®еҲ°еӨ§йҮҸе№іеәёзҡ„йЎ№зӣ®дёҠеҺ»гҖӮ

жҠҖжңҜжҲҗзҶҹеәҰжӣІзәҝжЁЎеһӢ

еӣҫдә”жҳҜGartnerжҺЁеҮәзҡ„жҠҖжңҜжҲҗзҶҹеәҰжӣІзәҝжЁЎеһӢгҖӮиҝҷдёӘжЁЎеһӢе…¶е®һ并дёҚеҸӘйҖӮз”ЁдәҺжҠҖжңҜзҡ„иҝӯд»ЈеҲҶжһҗпјҢе®ғз®—жҳҜеҜ№зәҝжҖ§жҲ–жҢҮж•°зә§еўһй•ҝжЁЎеһӢзҡ„дёҖдёӘдҝ®жӯЈгҖӮеӣ дёәеңЁеүҚдёӨдёӘжЁЎеһӢдёӯпјҢдёҖиҲ¬йғҪжІЎжңүиҖғиҷ‘еӨӘеӨҡзҡ„е‘Ёиҫ№еӣ зҙ пјҢд»ҘеҸҠзӨҫдјҡеҝғзҗҶеӣ зҙ зҡ„еҪұе“ҚгҖӮдҪҶе®һйҷ…дёҠпјҢеӨ§йҮҸжҠҖжңҜдёҺе•ҶдёҡжЁЎејҸпјҢйғҪеӯҳеңЁзқҖд»ҺжҪңдјҸиҗҢиҠҪжңҹпјҢеңЁеӘ’дҪ“еҸҠиө„жң¬зҡ„зғӯзӮ’дёӢпјҢиҝ…йҖҹеҲ°иҫҫжңҹжңӣиҶЁиғҖзҡ„й«ҳеі°жңҹпјҢ然еҗҺеӣ дёәеҶ…еңЁзјәйҷ·гҖҒе‘Ёиҫ№й…ҚеҘ—иҰҒзҙ дёҚжҲҗзҶҹгҖҒжҲ–иҖ…з«һдәүиҝҮеәҰпјҢиҖҢиҝ…йҖҹж‘”иҗҪеҲ°и°·еә•пјҢд№ӢеҗҺеҶҚзј“ж…ўеӨҚиӢҸзҡ„иҝҮзЁӢгҖӮеңЁдёӯеӣҪпјҢеӨ§йҮҸзҡ„зҹӯжңҹйЈҺеҸЈпјҢеңЁеҗҺжқҘйғҪиў«иҜҒдјӘпјҢжңүдәӣиөӣйҒ“е°ұжӯӨе…ій—ӯпјӣиҖҢе°‘йҮҸеӯҳеңЁеҸҜжҢҒз»ӯи·Ҝеҫ„зҡ„иөӣйҒ“пјҢз»ҸиҝҮеӨ§йҮҸзҡ„ж·ҳжұ°пјҢжңҖеҗҺеҸҜиғҪдјҡеҪўжҲҗдёҖдёӨдёӘеӨҙйғЁзҺ©е®¶пјҢ并жңҖз»Ҳиө°еҲ°дәҢзә§еёӮеңәгҖӮдҪҶеңЁе…¶й—ҙпјҢеӨ§йҮҸдјҳиҙЁеҲӣдёҡиҖ…д№ғиҮіиө„жң¬зҡ„ж¶Ңе…Ҙе’ҢйҖҖиҙҘпјҢеҪўжҲҗдәҶзӨҫдјҡиө„жәҗзҡ„е·ЁеӨ§жөӘиҙ№гҖӮжүҖд»ҘпјҢдәҶи§ЈеҲ°дәӢзү©еҸ‘еұ•зҡ„жӣІжҠҳжҖ§пјҢдјҡи®©жҲ‘们д»ҺиҝҮеәҰд№җи§ӮдёӯиӯҰйҶ’пјҢжңӘйӣЁз»ёзјӘпјҢжҠҠжҸЎеҘҪж—¶й—ҙзӘ—еҸЈпјҢиҺ·еҫ—жҢҒз»ӯеҸ‘еұ•гҖӮ

еӨҡе‘ЁжңҹжЁЎеһӢ

дёӢеӣҫжҳҜеӨҡе‘ЁжңҹжЁЎеһӢпјҢе°Өд»ҘеңЁиӮЎеёӮдёӯиЎЁзҺ°еҫ—жңҖдёәеёёи§ҒгҖӮеңЁйңҚеҚҺеҫ·В·й©¬е…Ӣж–Ҝзҡ„гҖҠе‘ЁжңҹгҖӢдёҖд№ҰдёӯпјҢз»ҶеҲҶеҮәдәҶдёүеӨ§зұ»е…ұд№қз§Қе‘ЁжңҹпјҢеҲҶеҲ«жҳҜеҹәжң¬йқўе‘ЁжңҹпјҲз»ҸжөҺе‘ЁжңҹгҖҒж”ҝеәңи°ғиҠӮйҖҶе‘ЁжңҹгҖҒдјҒдёҡзӣҲеҲ©е‘ЁжңҹпјүгҖҒеҝғзҗҶе‘ЁжңҹпјҲжҠ•иө„дәәеҝғзҗҶе’Ңжғ…з»Әй’ҹж‘ҶгҖҒйЈҺйҷ©жҖҒеәҰе‘ЁжңҹпјүгҖҒеёӮеңәе‘ЁжңҹпјҲдҝЎиҙ·е‘ЁжңҹгҖҒдёҚиүҜеҖәжқғе‘ЁжңҹгҖҒжҲҝең°дә§е‘ЁжңҹгҖҒеёӮеңәе‘ЁжңҹпјүгҖӮе‘ЁжңҹжҳҜеӣҙз»•дёӯеҝғзӮ№пјҲжҲ–й•ҝжңҹи¶ӢеҠҝпјүзҡ„дёҠдёӢйңҮиҚЎпјҢиҖҢй’ҹж‘ҶеҲҷжҳҜжҢӮеңЁдёӯеҝғзӮ№дёҠ并еӣҙз»•дёӯеҝғзӮ№зҡ„е·ҰеҸіж‘ҶеҠЁгҖӮйңҚеҚҺеҫ·и®ӨдёәпјҢж¶Ёи·Ңж–№еҗ‘дјҡйҮҚеӨҚеҺҶеҸІзӣёдјјзҡ„жЁЎејҸпјҢдҪҶж¶Ёи·Ңе№…еәҰжҳҜдёҚзЎ®е®ҡзҡ„пјҢдәӢзү©зҡ„еҸ‘еұ•дјҡд»ҺдёҖдёӘжһҒз«Ҝиҝ…йҖҹеҶІеҗ‘еҸҰдёҖдёӘжһҒз«ҜпјҢиҖҢж— жі•з»ҙжҢҒеңЁдёӯеҝғзӮ№е‘ЁеӣҙгҖӮиҖҢдҝғжҲҗе‘Ёжңҹзҡ„дё»иҰҒеҺҹеӣ жҳҜиҮӘ然еҸ‘з”ҹзҡ„зҺ°иұЎгҖҒдәәзұ»еҝғзҗҶзҡ„иө·дјҸгҖҒд»ҘеҸҠжүҖеҜјиҮҙзҡ„дәәзұ»иЎҢдёәгҖӮеӣ дёәеӯҳеңЁй»‘еӨ©й№…дәӢ件зҡ„е·ЁеӨ§йЈҺйҷ©пјҢд»Һй•ҝе‘ЁжңҹжқҘзңӢпјҢжүҖжңүзҡ„жҠ•иө„дәәйғҪжҳҜиҫ“家пјҢиҝҷзӮ№еңЁдёӯеӣҪиӮЎеёӮдёӯе·Із»ҸиҺ·еҫ—дәҶе……еҲҶзҡ„йӘҢиҜҒгҖӮз»ҸеҺҶиҝҮе®Ңж•ҙзүӣзҶҠе‘Ёжңҹзҡ„жҠ•иө„дәәпјҢдјҡжӣҙи°Ёж…Һең°зңӢеҫ…йЈҺиө·жҪ®ж¶ҢпјҢиҖҢеңЁи·ҢиҗҪи°·еә•зҡ„ж—¶еҖҷпјҢд№ҹиғҪдҝқжҢҒжё…йҶ’е’Ңд№җи§Ӯзҡ„еҝғжҖҒгҖӮ

вҖңй»‘еӨ©й№…-еҺҶеҸІзҡ„1001еӨ©вҖңжЁЎеһӢ

дёӢеӣҫжҳҜжңҖиғҪд»ЈиЎЁй»‘еӨ©й№…йЈҺйҷ©зҡ„вҖңеҺҶеҸІзҡ„1001еӨ©вҖқжЁЎеһӢгҖӮи®Ізҡ„жҳҜдёҖдёӘдәәи§ӮеҜҹдёҖеҸӘзҒ«йёЎпјҢи§ӮеҜҹдәҶ1000еӨ©гҖӮиҝҷ1000еӨ©йҮҢпјҢзҒ«йёЎзҡ„дё»дәәдёҖзӣҙеңЁеҫҲеҸӢеҘҪең°е–ӮйЈҹе®ғпјҢзӣҙеҲ°1001еӨ©зҡ„ж„ҹжҒ©иҠӮж—¶пјҢиҝҷеҸӘзҒ«йёЎиў«е®°жҺүиҝҮиҠӮдәҶгҖӮжүҖд»ҘеЎ”еӢ’еёғи®Өдёәж— жі•йҖҡиҝҮи§ӮеҜҹиҝҮеҺ»пјҢжқҘйў„жөӢжңӘжқҘгҖӮиҖҢиҝҷз§Қе°ҸжҰӮзҺҮдәӢ件дёҖж—ҰеҸ‘з”ҹпјҢе°ұдјҡж·ұеҲ»еҪұе“Қж•ҙдёӘзі»з»ҹгҖӮиҜёеҰӮ911гҖҒ2008е№ҙзҡ„йҮ‘иһҚеҚұжңәйғҪжҳҜжӯӨзұ»д»ЈиЎЁпјҲжҢүз…§зұіжӯҮе°”В·жёҘе…Ӣзҡ„иҜҙжі•пјҢе…¶е®һиҝҷдәӣдәӢ件еҸ‘з”ҹеүҚпјҢйғҪжңүеүҚе…ҶпјҢзҗҶи®әдёҠеұһдәҺзҒ°зҠҖзүӣдәӢ件пјүгҖӮиҝҷз§ҚдәӢд»¶ж— жі•йў„йҳІпјҢеҸӘиғҪйҖҡиҝҮжҸҗеҚҮе…ій”®зі»з»ҹзҡ„вҖңжҠ—и„ҶејұжҖ§вҖқпјҢе»әз«ӢжҒ°еҪ“зҡ„жҠ•иө„зӯ–з•ҘпјҢдҪҝеҫ—дёҚд»…еңЁйҒӯеҸ—ж„ҸеӨ–жү“еҮ»еҗҺиғҪеӨҹжҒўеӨҚпјҢиҖҢдё”иҝҳиғҪеҫ—еҲ°ејәеҢ–гҖӮеңЁеҲӣдёҡгҖҒйҮ‘иһҚжҠ•иө„зӯүиҜёеӨҡдҪ“зі»дёӯпјҢе…¶е®һеӯҳеңЁеӨ§йҮҸиҝҷж ·зҡ„жЁЎеһӢеҪўжҖҒпјҢзңӢдјјжё©е’ҢзЁіе®ҡзҡ„жҲҗй•ҝпјҢеҚҙжҖ»дјҡиў«ж„ҸеӨ–зҡ„дәӢ件иҝ…йҖҹеҮ»з©ҝпјҢдёҖжңқеӣһеҲ°и§Јж”ҫеүҚзҡ„зҠ¶жҖҒгҖӮ

и¶ӢеҠҝйў„жөӢжЁЎеһӢзҡ„й—®йўҳ

жЁЎеһӢжҳҜеҜ№еӨҚжқӮдё–з•Ңзҡ„з®ҖеҢ–жҠҪиұЎпјҢжЁЎеһӢиғҪеӨҹеӨ§еӨ§йҷҚдҪҺжҲ‘们зҗҶи§Јдё–з•Ңзҡ„йҡҫеәҰгҖӮдҪҶжЁЎеһӢд№ҹеӯҳеңЁзқҖиҜёеӨҡи°¬иҜҜпјҢдёҚиғҪз”ҹжҗ¬зЎ¬еҘ—гҖӮ

з”ұдәҺжңӘжқҘе……ж»ЎдёҚзЎ®е®ҡжҖ§пјҢеёёи§Ғзҡ„й”ҷиҜҜжҳҜиҜҜи®Өдёәдё–з•Ңзҡ„еҸ‘еұ•йғҪжҳҜеӯҳеңЁи§„еҫӢзҡ„пјҢдҪҶе®һйҷ…дёҠд№ҹеҸҜиғҪ并没жңүиҝҷж ·е…Ёз„¶з¬ҰеҗҲж•°еӯҰзҫҺж„ҹзҡ„规еҫӢгҖӮж ·жң¬жҲ–дҝЎжҒҜдёҚе…ЁпјҢд№ҹеҸҜиғҪеҜјиҮҙйў„жөӢжЁЎеһӢжңүиҜҜпјҢжҜ”еҰӮд»Һе°‘йҮҸж ·жң¬и§ӮеҜҹеҮәдәҶзәҝжҖ§жЁЎеһӢпјҢдҪҶеҰӮжһңиҺ·еҫ—жӣҙеӨҡзҡ„ж ·жң¬пјҢеҸҜиғҪдјҡеҸ‘зҺ°е®ғе…¶е®һжҳҜдёҖдёӘжҢҮж•°жЁЎеһӢгҖӮеҸҰеӨ–пјҢеңЁжҜҸдёҖдёӘж—¶й—ҙзӮ№дёҠпјҢжңӘжқҘеҸҜиғҪйғҪжңүдёүз§ҚдёҚеҗҢзҡ„и¶ӢеҠҝеҪўжҖҒпјҲдёҠеҚҮгҖҒдёӢйҷҚгҖҒжҢҒе№іпјүпјҢеҜ№жҜҸдёӘдәәжқҘиҜҙпјҢеӣ дёәдҝЎжҒҜжҺҢжҸЎзҡ„并дёҚе……еҲҶпјҢжҲ–иҖ…иҮӘиә«еӯҳеңЁзқҖи®ӨзҹҘеҒҸе·®пјҢеҜјиҮҙеҫҲйҡҫеҮҶзЎ®йў„жөӢжңӘжқҘзҡ„зңҹе®һиө°еҗ‘пјҲи§ҒдёҠеӣҫ-еҸ–иҮӘгҖҠе‘ЁжңҹгҖӢпјүгҖӮ

дҪңдёәжҠ•иө„дәәпјҢеҜ№ж„Ҹеҗ‘жҠ•иө„зҡ„йЎ№зӣ®пјҢдёҖиҲ¬йғҪиҰҒдҪңеҮәдёҖдёӘеҜ№жңӘжқҘеҸ‘еұ•йў„жөӢзҡ„жЁЎеһӢеҮәжқҘгҖӮдҪҶдҫқжҚ®жҲ‘们зҡ„з»ҸйӘҢпјҢиҝҷж ·зҡ„жЁЎеһӢпјҢдёҚз®ЎжҖҺж ·дҝқе®ҲпјҢйғҪжҳҜдёҚи¶ідёәиҝҮзҡ„гҖӮеӣ дёәжҲ‘们йқўеҜ№еӨ§йҮҸзҡ„дҝЎжҒҜдёҚеҜ№з§°пјҢеҢ…жӢ¬йЎ№зӣ®еҶ…йғЁдҝЎжҒҜзҡ„дёҚеҜ№з§°пјҢеҪ“еүҚеӨ–йғЁдҝЎжҒҜзҡ„дёҚеҜ№з§°пјҢд»ҘеҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝзҡ„дҝЎжҒҜдёҚеҜ№з§°гҖӮ

з®ҖеҚ•иҖҢиЁҖпјҢеҰӮжһңеңЁе°Ҫи°ғзҡ„ж—¶еҖҷпјҢеҸ‘зҺ°йЎ№зӣ®еӯҳеңЁз‘•з–өжҲ–иҖ…еҸҜиғҪзҡ„йЈҺйҷ©зӮ№пјҢйӮЈд№ҲжңӘжқҘдјҡжңүеҫҲеӨ§еҸҜиғҪеңЁиҝҷдәӣзӮ№дёҠеҪўжҲҗзңҹжӯЈзҡ„й—®йўҳгҖӮеўЁиҸІе®ҡеҫӢжҳҜйқһеёёжңүж•Ҳзҡ„пјҢеҚіпјҡ

д»»дҪ•дәӢйғҪжІЎжңүиЎЁйқўзңӢиө·жқҘйӮЈд№Ҳз®ҖеҚ•пјӣ

жүҖжңүзҡ„дәӢйғҪдјҡжҜ”дҪ йў„и®Ўзҡ„ж—¶й—ҙй•ҝпјӣ

дјҡеҮәй”ҷзҡ„дәӢжҖ»дјҡеҮәй”ҷпјӣ

еҰӮжһңдҪ жӢ…еҝғжҹҗз§Қжғ…еҶөеҸ‘з”ҹпјҢйӮЈд№Ҳе®ғе°ұжӣҙжңүеҸҜиғҪеҸ‘з”ҹгҖӮ

жүҖи°“дёҚеҰӮж„ҸдәӢеёёе…«д№қпјҢжүҖд»Ҙе…ідәҺи¶ӢеҠҝзҡ„йў„жөӢпјҢиҝҳжҳҜиҰҒе°ҪйҮҸз§үжүҝ敬з•ҸзЁіеҰҘд№ӢеҝғгҖӮ