作者 | 闲彦

流程编辑 | 小白

“公司计划从创业板募集资金5.8亿,主要用来做什么呢?最核心的就是盖楼同时添置设备,占到4个亿,占到近70%。研发项目零零总总加起来,也就1.6亿 。”

一、“羊毛党”模式的AB面

厦门美柚股份有限公司(简称“美柚股份”、“公司”)是一家基于移动互联网的女性生活服务提供商。

公司以女性经期管理为切入点,挖掘女性用户需求,持续开发并运营围绕女性生活的各类移动应用产品。

公司实控人陈方毅在上市前直接持股19.95%,穿透后合计持股29.59%,和一致行动人合计持有41.68%股份。

公司股份分A、B两类,其中B类股表决权是A类的10倍,以此计算,陈方毅个人的表决权达到71.36%,具有绝对的话语权。

公司旗下的移动互联网软件包括美柚、柚宝宝、柚子街、羊毛省钱、返还网等。

虽然看上去多而杂,实际上很简单。

产品组合当中,核心是工具属性的美柚App。这是一款女性健康管理服务软件,为女性用户提供经期、备孕、孕期、育儿阶段的健康管理,以记录功能为主。谈不上什么技术壁垒,更多是用户习惯。

同时这款App提供资讯和社区功能。

连同柚宝宝App,这部分的核心功能在于创造流量池,同时通过广告服务来变现。

美柚App同样作为公司的主App,在“柚子街”板块提供电商导购服务。

另外几款App,包括独立的柚子街App、羊毛省钱App、返还网App都是提供线上电商导购服务的软件,也就是提供如淘宝、拼多多、京东等电商平台的优惠商品信息或是搜索入口,从而获得分成和返利。

这部分业务的功能显然是流量变现。虽然只提供优惠商品信息的模式可以避免承担存货风险,但是也注定它的规模不可能做大。

主要是因为几家头部电商的信息分类和推荐体验已经很好了,而这种特意绕道薅羊毛、斤斤计较的用户能有多少价值呢?

至此,公司的商业模式也就变得非常清楚了,我们来看营业收入。

二、成长性低,增长驱动不具可持续性

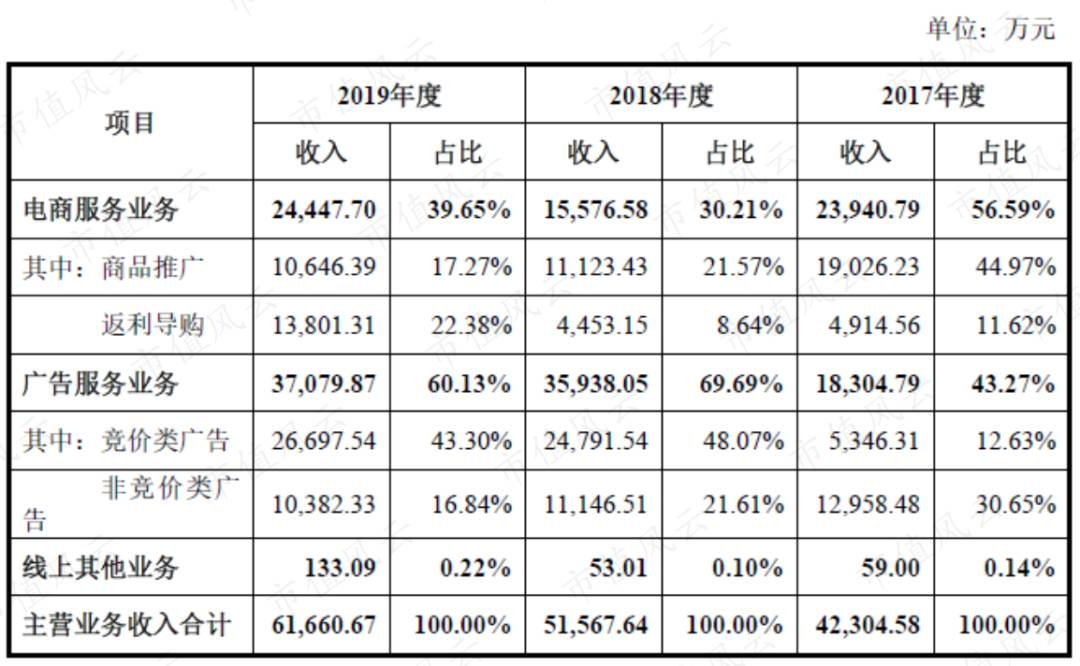

公司营收主要分两部分:

电商服务业务,细分为商品推广和返利导购;

广告服务业务,细分为竞价类和非竞价类广告。

从总体增长来看,公司表现只能说乏善可陈:

电商服务业务在2017年到2019年几乎是0增长,基本在2.4亿的规模;

而广告服务在2018年从上一年度的1.8亿翻倍到3.6亿以后,2019年也是几乎原地踏步,为3.7亿。

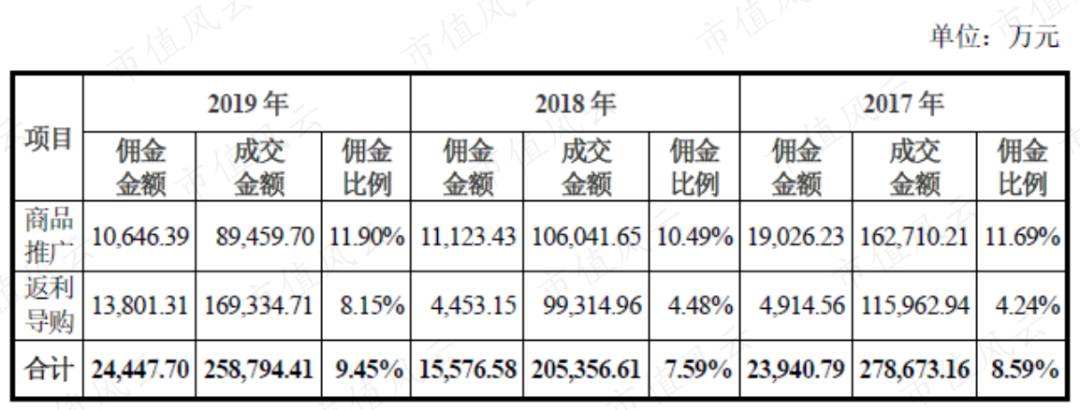

进一步看,电商服务业务下实现增长的子业务是返利导购,它和商品推广的区别在于增加了向用户进行返利的优惠。涉及到“羊毛省钱”和“返利网”两款App。

羊毛省钱App在上市前夕的2019年进一步加大了向用户的返现比例,从而导致毛利率进一步降低。

那么驱动返利导购板块收入增长的主因是什么呢?

2019年,返利导购佣金暴增2.1倍,从4500万增至1.4亿。由于佣金=成交金额*佣金比例,我们来分解归因。

同期的成交金额增长了70%,而佣金比例居然增长了82%,从4.48%增至8.15%。

也就是说,返利导购佣金暴增的原因,2019年佣金比例的上调是主要驱动。

而问题是,这种调法能一直玩儿下去吗?

怎么可能有持续性嘛。

广告业务当中,实现了增长的是竞价类广告。公司自建了“女人通”实时竞价广告系统,主要以CPC(根据用户点击次数计费)的方式和客户结算。广告投放前,客户需要提前在“女人通”账户充值。

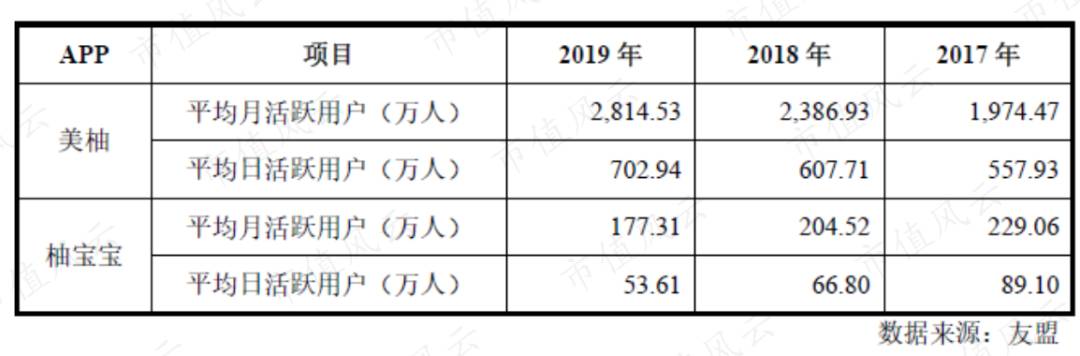

再拆开来看竞价类广告业务的增长驱动力。2019年,竞价类广告业务营收同比增7.7%,而同期主要广告投放平台美柚App的平均销售单价增幅高达18.8%,柚宝宝也高达19.8%。

这两组数据其实说明公司核心App的竞价类广告点击数是下滑的。

具体下滑多少呢?基于两款App完全不同的MAU体量,2800万vs. 177万,柚宝宝可以不考虑。

可以测得公司同期竞价类广告点击量下滑了9.3%。看来公司对广告主客户提价的同时,用户却越来越不愿意贡献基本盘了,那么公司后续变现显然只会越发困难。

另外,同样的问题,点击一次1.01元,再涨下去,广告主爸爸不会算账吗?

低速增长的营业收入导致公司净利润止步不前。2017-19年间从1.1亿增长到1.2亿,再结合不断膨胀的总资产和净资产,最终公司交出的同期加权平均净资产收益率(ROE)为50.14%、25.38%、13.40%。

可想而知,等公司上市以后,随着净资产规模的进一步上升,ROE只会进一步大幅降低。

届时投资者可能甚至会纳闷儿:这是一家科技公司?

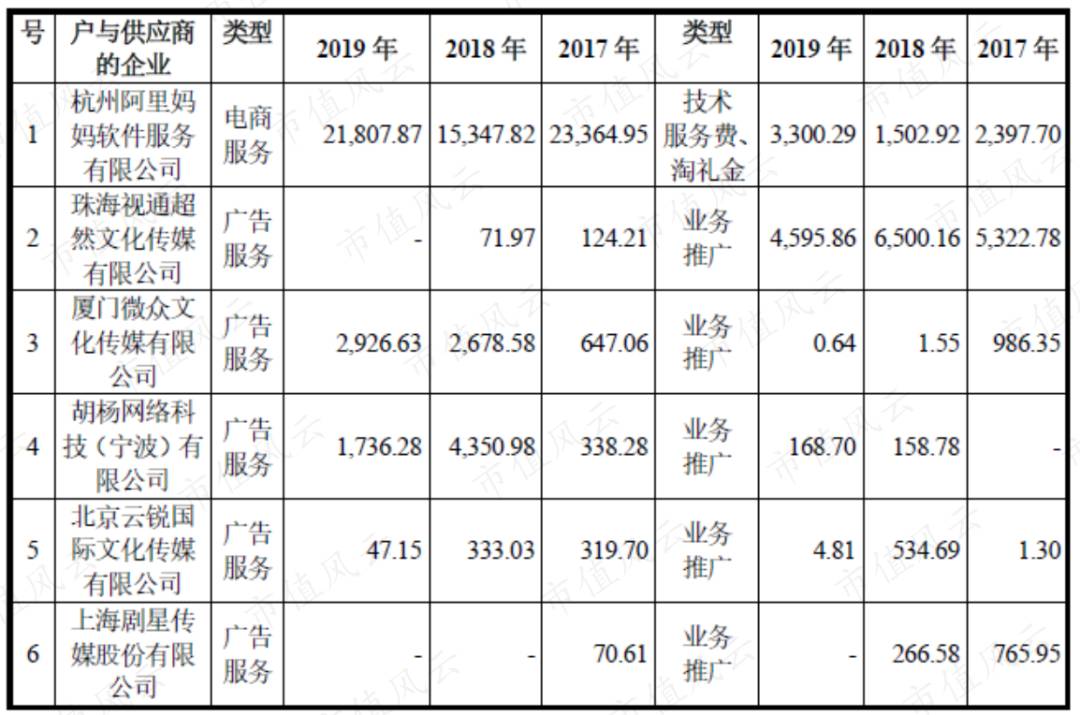

三、销售模式严重倚重代理商,阿里是第一大客户兼供应商

从销售模式来看,公司有如下特点:

电商服务方面,公司直接与淘宝、京东等建立了联盟平台,以终端商家在联盟平台设置的佣金率及实际成交金额获取佣金收入。

而广告服务方面,销售模式分为代理商和直客两种。这当中,代理商模式逐步成为主流,占广告服务总收入的比例在2017-19年分别达到46.4%、82.4%、90.3%。

而代理商客户当中,有不少也同时是公司的供应商。公司列出了销售及采购金额均累计超50万元的客户/供应商名单,除了阿里旗下阿里妈妈以外,其他公司都是主要从事广告推广业务的代理商。

公司表示,这种情形是行业惯例。

2017-19年,阿里巴巴集团始终是公司的第一大客户,占比依次分别为61.4%、36.8%、38.5%,凸显了淘宝商家对于公司电商服务的重要性。

同样,阿里巴巴集团也是公司的第一大采购来源,2019年,公司从前五大供应商共采购了1.2亿,其中阿里巴巴集团就占了近一半,具体包括阿里妈妈、阿里云等。

四、“矩阵模式”更多暴露了弱势

公司表示,所在行业的主要壁垒来自于技术、产品以及数据。

以数据维度为例,长期的数据记录和积累将提高App对女性生理周期的预测准确度,从而提升资讯内容和电商内容推送的准确度,继而提高用户体验和产品粘性。

当然,这一切都应当体现在产品体验和盈利能力上。公司产品最独特的地方莫过于“矩阵化”。

为什么非要做这个所谓的“矩阵”呢?所有头部科技公司,哪家不是先做到“一力胜十巧,单针捅破天”,再尽可能根据需要横向丰富功能?发展路径就像一个“T”字。

而美柚的这一竖,似乎还很短的时候就开始在画横了,有点像“韭”了。

但凡旗下App之间有任何协同效应,最佳选项是在一款App中向用户传递清晰的核心价值,也不至于如此排兵布阵。

而之所以多线出击、各自为战,多半说明组合中的多数App颇有鸡肋的味道,“食之无味、弃之可惜”。

而站在用户角度,手机上的每一个格子都很重要,真的会同时安装公司旗下几款不同App吗?

要知道连“京东系”、“美团系”、“拼多多系”、“市值风云系”,风云君的手机上也只会安装它们各自的一款主程序,何况别家……

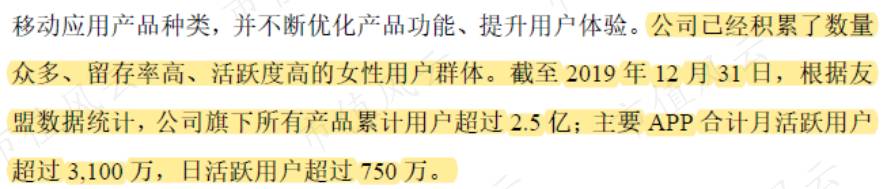

唯一的好处,或者就是在计算“产品累计用户”、“合计月活跃用户”、“合计日活跃用户”之类的数据时,能够多点儿装点门面却缺少实质商业指向性的数据。

公司表示,旗下所有产品累计用户超过2.5亿,主要App合计月活跃用户超过3100万,日活跃用户超过750万。

而到底哪款App还在高速增长,哪款已经失去高增长?按照时间线的数据变化如何?这累计值又是如何在几个App当中分布的呢?

公司只字未提。

公司创业板上市采用的上市标准是“预计市值不低于人民币50亿元,最近一年净利润为正且营业收入不低于人民币5亿元”。

2017-19年,公司的营业收入依次分别为4.23亿、5.15亿、6.17亿,近两年成功过线。

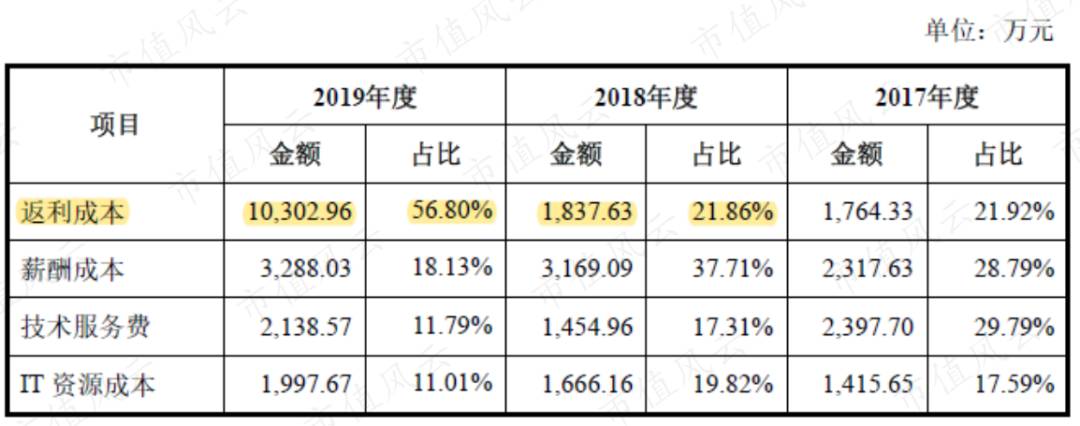

当然,为了这6.17亿,公司也是费了九牛二虎之力。

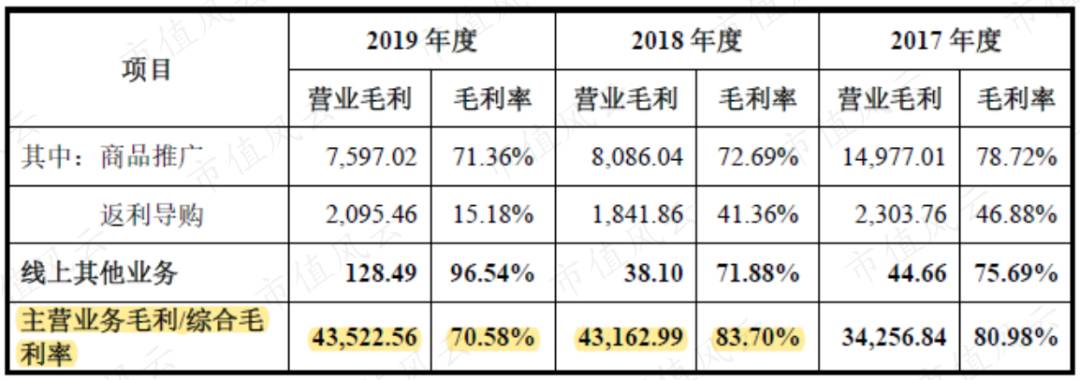

以2019年为例,营收同比是增长了1个亿,但是同期的毛利润仅仅从4.32亿增长到4.35亿,几乎是原地踏步。

显然,公司的营业成本也大幅增长了,最主要的原因就是返利成本同期大幅上升,从1800万增长到1亿。

结果就是增收却不增利,增收的同时毛利率大幅下降,从83.7%降至70.6%。

这样的增收成色几何、又有多大意义?

想想看,要是用户薅不到大把羊毛,还会活跃下去吗?

显然,针对这样的上市指标,“App矩阵”模式实现起来要容易得多:彼此收入数据加和,总能够到线,不够就继续凑呗。

总结

虽然与竞品相比,公司旗下主力美柚App无论在MAU还是DAU上都遥遥领先,稳坐互联网女性健康管理头把交椅。

但是,或许该细分行业本身天花板较低。或许先天变现能力匮乏,或是所谓的“她经济”原本就是一级市场人为制造的所谓赛道……总之,事实是,美柚过去三年的收入和利润实在是稳得一批。

嗯,就一个“稳”字。

公司曾于2012年4月起搭建了红筹及VIE架构,但因为“拟回归国内资本市场”,2016年8月又自行拆除。其实,以公司的成长性,海外上市会面临什么结果,但凡了解海外市场的投资人也应该清楚。

此次上市,公司预计募集资金5.8亿,主要用来做什么呢?最核心的就是盖楼同时添置设备,占到4个亿,占到近70%。

研发项目零零总总加起来,也就1.6亿。可能公司自己也很清楚,这种商业模式,需要个锤子研发啊?

盖楼收租子,一铺养三代,不香么?