上一期讲了内衣创业品牌ThirdLove对Victoria’s Secret的降维打击,继续这个话题聊一聊美国时下正热的DTC (Direct-to-consumer, 以下简称”DTC”)风潮以及几个极具代表性的品牌。“直接面向消费者”模式有多火?据CB Insight统计,2017年1月至2018年7月的18个月间,风险投资机构对此类创业公司投资的总金额超过了20亿美金。从服装鞋帽到食品日用,DTC将传统品类更加细分化,从中筛选未能被满足的需求再打磨并制造爆点,为小公司提供了低成本产生价值的契机,被一些商评人称为“长尾市场的新生”。

然而DTC绝非是一个新鲜的商业模式,在这个时点被引燃,我认为很大程度上得益于社会风潮的助推:首先是社会文化因素。上世纪20年代是美国物欲横流、消费主义膨胀的鼎盛时期,资本得到大量积累并再消耗,而物资的需求程度与人的消费欲望大概和Gartner Curve走势相当,在经历了长期充分供给后会自然回归理性。另外是人口结构因素。由于物价上涨、失业率攀升,美国中产阶级占总人口的比例由1971年的61%锐减到至今不足50%,理性消费与价格敏感度提升,促使消费者更倾向于选择价廉物美的小牌子、新牌子。尤其是下一代消费主力的”Generation Z” (Gen Z, 欧美流行语,泛指90后出生的一代),他们生为digital native, 天然承继了网络消费习惯并有更强的安全感与对新生品牌的信心。

Dollar Shave Club是DTC的鼻祖之一,这家2011年创立的线上订阅电商,以每月为男士邮寄廉价高质的剃须刀刀片业务起家,很快成为垄断市场多年的吉列品牌劲敌,此后又在男士周边、女士除毛领域扩充产品线。公司于2011年以10亿美金的价格出售给了联合利华。

纵观现在DTC市场的活跃主们, Warby Parker (以下简称WP), Everlane, 与Glossier应是当之不让的。

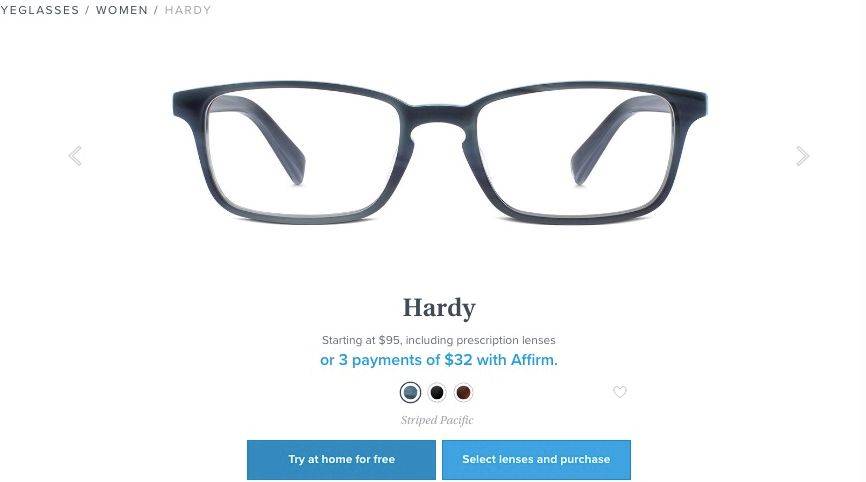

Warby Parker是由4位商科学生在校期间创立的直销眼镜品牌,他们在一次课业中发现,美国眼镜市场80%的份额由意大利眼镜商Luxottica垄断,3-5倍的流通溢价导致眼镜价格普遍畸高,于是突发奇想,试图直接联络眼镜生产者,跨越零售商、中间商,并通过纯线上销售的模式压低眼镜售价。这一想法意外地大获成功,将Warby Parker送入20亿美元独角兽的阵营,成为DTC模式的代名词。

WP官网通过8道题目划定推荐款式 |

Warby Parker的联合创始人Neil认为,他们的品牌与传统CPGs最大的区别在于:传统品牌的顾客其实是零售商,而WP的顾客是最终使用产品的个人。建立品牌,关键在于定位,而定位的不是产品,而是消费者的期待。一直以来,WP都在向消费者灌输这样两个理念:眼镜可以优质而价廉;它是一种像鞋帽一样可以拥有多件的时尚单品。尽管WB的成功在很大程度上与美国眼镜业一家独大的格局有关,但这个出身于消费者而服务于消费者的“草根品牌”,在反馈机制、成本控制、设计潮流度、客户维护上都比大体量巨头更先进而灵巧。

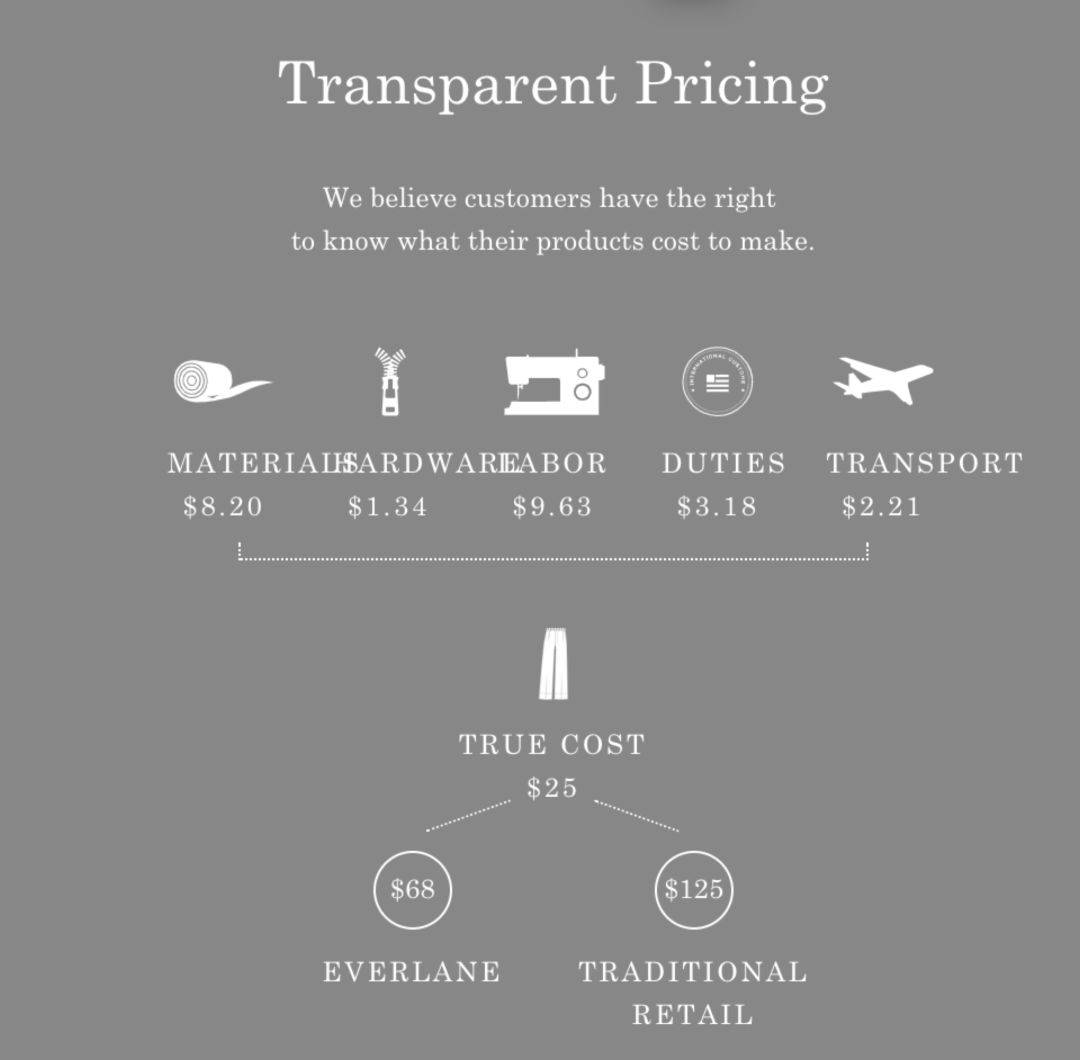

Everlane是一家于2011年成立的DTC服装品牌,产线以基础款、高质量、毛利远低于行业平均水平而著称,公司最大的特色如标语所述,”radical transparency” (极度透明化)。打开Everlane的官网,极简的页面风格下我们可以看到,每件产品页面的最底端都列名了该商品的成本明细及与同行业的价格对比:

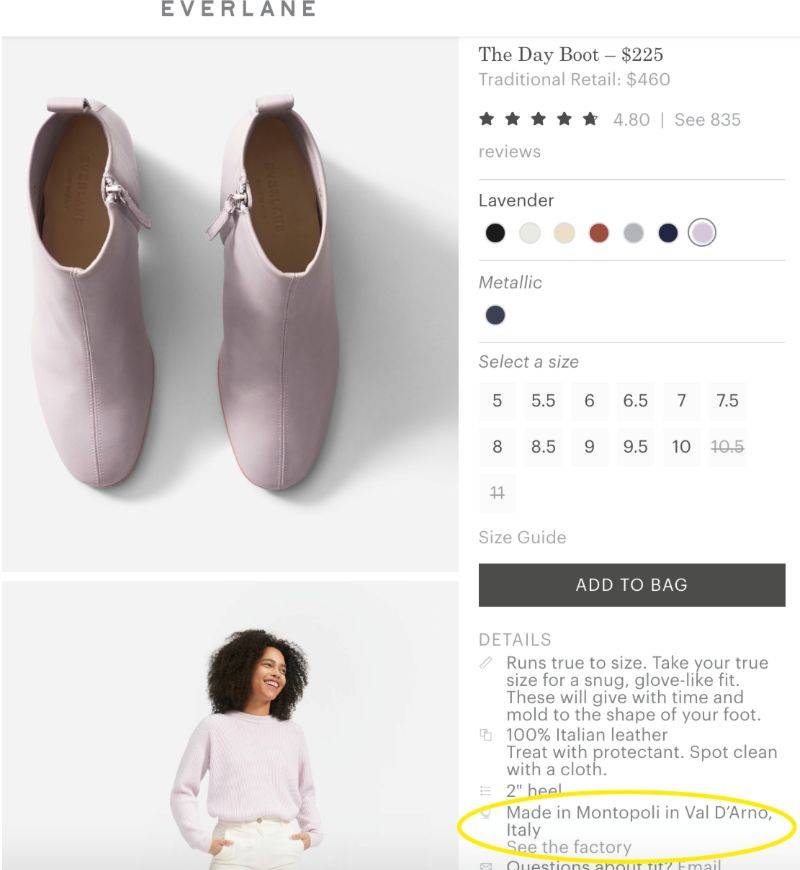

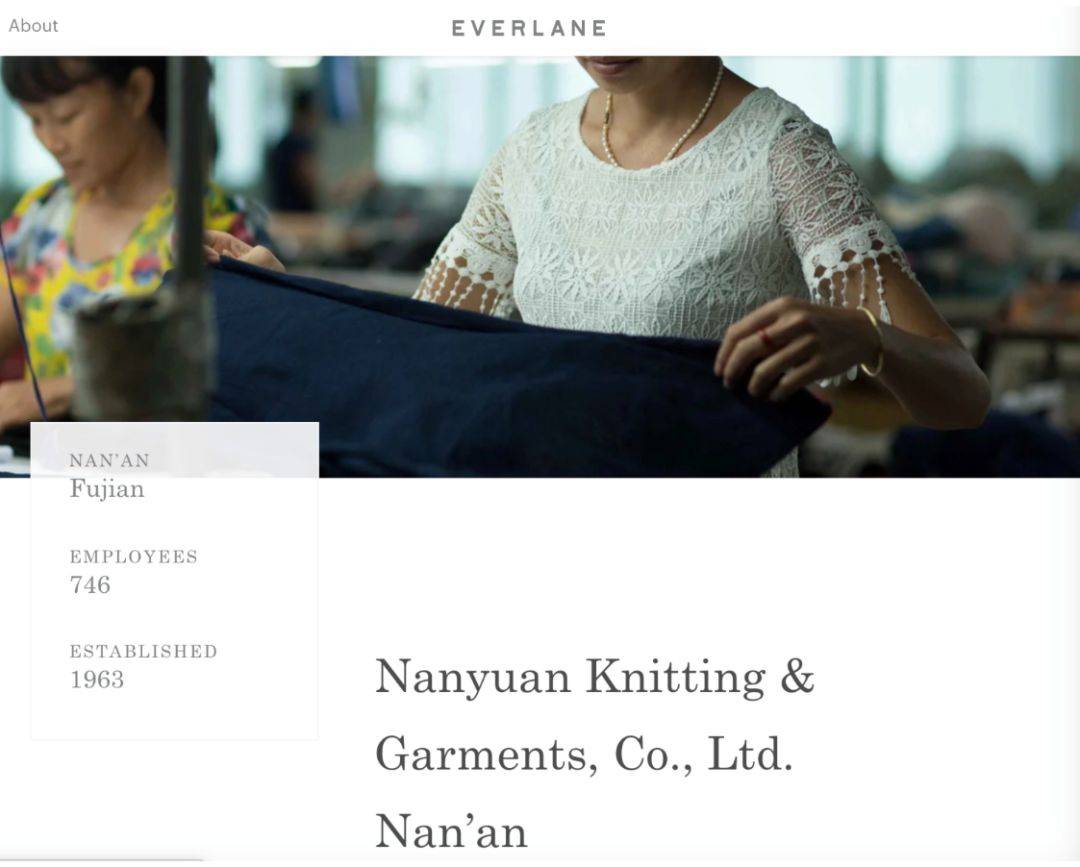

此外,商品中还会标明产地,点入“生产工厂”一栏,会出现详细介绍及大量生产实景图,如宣传语所传达的,基本打透了消费者们所有的主要决策关注点。

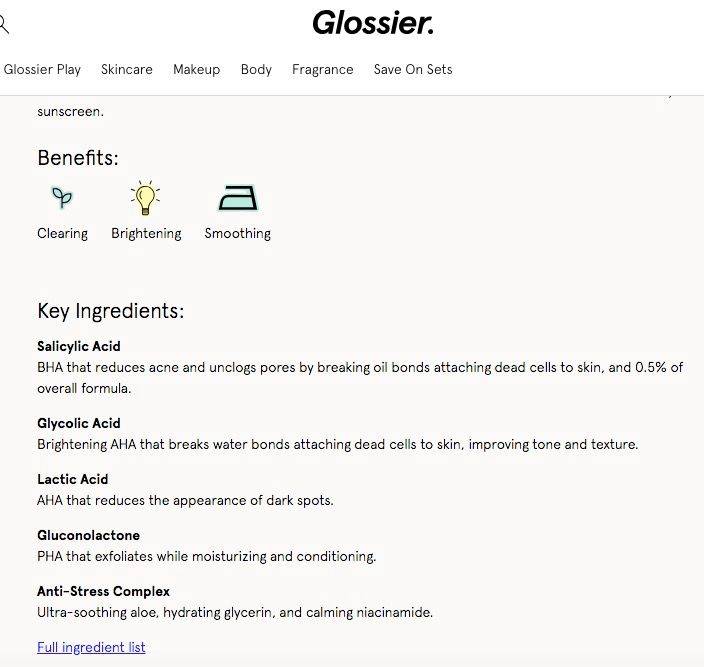

最后讲一讲美妆品牌Glossier。这是一家平价原研美妆品牌,40余个SKU以及少量彩妆品点缀周边,单品均价在20美金。

点开官网,你会发现这更像是一个社交平台,各类大V小V美妆博主在里面分享护肤、彩妆的困惑与心得,产品使用体验反馈。每个单品的页面内,都会详细分解该产品所含每种成分的作用,每个使用阶段会产生的效果,视频比对、且和Amazon一样,Glossier将被点赞最多的好评与差评分别提到评论栏首行,也在力图展现高度的透明与客观。

Glossier的创始人将品牌成功归功于customer, community, content, conversation和 co-creating五个因素,然而我们细想之下,Glossier其实是在专注于一件事情 —— 将消费者变为品牌的参与者。

以一款品牌热销的卸妆洁面二合一为例,大家都知道美国人民的懒是在一代代不断传承发展的,这点从超市里热销的速冻即食蔬菜和煮好剥好皮的冷藏鸡蛋就可见一斑,Glossier发现女性朋友们每天回家需要经历卸妆、洁面两道程序,就研发了个二合一产品,推到市场做测试,收获评论(顺便收割种子用户),之后再对产品进行改良,在产品页面上分享产品成份的选取思路并与反馈用户进行探讨。初始用户作为参与研发的一份子,带着这份天然的信任将产品影响力像滚雪球一样扩大开来。在商业的社会,没有任何一种黏住用户的方式可以胜过把你的客户变成partner这中高纬度打发。就好比你自己生的孩子犯了错误,你会教育他走回正轨,而不是换成别人家的孩子一样。

当然,这些digital native的品牌也有一些固有的劣势。比如在消费者触达方面,互联网的渗透率还不足以使他们迅速成长为参天大树。五年前声称宁可关张大吉也不会做线下店的Everlane,现在在纽约Prince Street的街店常常门庭若市;Warby Parker也在去年底开到了100家门店。此外,以Instagram为主要渠道,通过KOL带货的单一推广模式也制约了他们的扩张。这些都是创始人们焦灼的症结点。互联网品牌的增长可以极为迅猛,却又大多难逃被传统巨头收购的命运。这一点,又回归了商业社会历史沿革问题。

抛开前景不谈,我们单从这些品牌自身特征来探讨一下应对Gen Z的新思路 —— 更贴近消费者,从用户关系中建立品牌;更透明化,你发现年轻一代已经不像你妈那一代这么好骗了,一篇微信公众号就可以颠覆所有的认知。他们更理性与客观,他们消费前会做功课,会将票投给所掌握的信息最多的那一方,保持信任与中立的评价,不极度乐观或悲观。

尽管我们试图将所有模式进行类比剖析,试图掌控一些秘诀核心,但像巴菲特说过的, “In the business world, the rearview mirror is always clearer than the windshield”, 所有的商业案例,都是对既已发生的成败进行逆推;每个案例,都各具自己独特的偶然性,我们很难准确量化一个品牌的崛起究竟几分靠实力、几分靠趋势。

比如Warby Parker的联合创始人就曾说,创立品牌之初,团队全部为兼职,因为相比于用好的学历背景找一份体面的工作, 没有人敢为这份事业孤注一掷。就连错过了Warby Parker早期投资机会的沃顿商学院教授Adam Grant在自己的书中也曾写道,2009年当其中一位创始人找他来融资的时候,这个团队与他们的商业模型完全无法对标上Grant脑中一个好的创业公司的任何一条标准,“我甚至认为,这是一家注定失败的公司”。

但事实教育我们,所有相对稳定的标准,都无法抗衡大势所趋,这些成功案例唯一可以归因的共性,大概就是商业缔造者对时代大趋势的预判与对新一代消费行为的理解了。