2020年3月24日 10:41:36

智通财经网

从创业板退市之后,时隔13年,速达软件再次燃起资本市场梦。

智通财经APP观察到,为中小微企业提供企业管理软件和服务的速达软件早在2003年便登陆了港交所创业板,然而两年之后董事认为股价未能反映公司价值提出私有化,并在2006年从GEM退市。2019年8月,速达软件向港交所提交了主板上市申请,近期因IPO资料失效故重新提交上市申请,红日资本有限公司为其保荐人。

速达软件的产品分为客户端/伺服器(C/S)系列、Net系列及Cloud系列,相较于需要同时安装客户端及伺服器端的C/S系列,Net及Cloud系列可通过浏览器端/伺服器(B/S)及移动APP进行运作,尤其是Cloud是未来的发展趋势。

按照2018年收入计,速达软件在国内微小型企业企业管理软件市场排名第三,市场份额1.6%,位列三甲的速达软件能否获得资本认可呢?

收入向“云系列”靠拢

智通财经APP观察到,速达软件的运营模式主要分为2B(授权分销商)及2C(自营线上商店、第三方线上商城)提供软件及服务。目前,公司拥有149个授权分销商,遍布中国27个省市自治区,分销网络覆盖网并且可以减少物流仓储成本,也是公司最主要的收入来源。另外,公司拥有4间自营线上商店,在天猫和京东有3间线上商店。

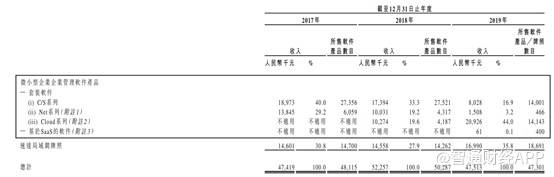

2017年至2019年,公司营收分别为5957万、6854万及6330万元人民币(单位下同),来自授权分销商的收入占比分别为59.4%、57.1%及62%,占据绝对优势。以收入类型分,2017年至2019年软件销售收入占比分别为79.6%、76.2%及75.1%,虽然期间占比有所下滑,不过仍是其核心收入来源,但是不同系列的销售情况千差万别。

智通财经APP观察到,自2018年推出Cloud系列之后,其收入大幅增长。2018年Cloud软件销量4187,收入1027万元,营收占比19.6%,超过Net系列,2019年Cloud销量14143,收入2093万元,收入占比达到44%,排名第一,超过局域网牌照。

然而速达软件的Cloud系列销量大涨,却并非因为客户总量增多带来,而是内部系列客户的转移。招股书显示,目前公司已经停止向分销商销售Net系列软件,并计划于2020年一季度淘汰该系列,重点指向Cloud系列。过去三年Net系列销量分别为6059/4317及466,而C/S系列销量分别为27356、27521及14001,可见Cloud系列推出后,大幅挤占了其他系列客户,尤其是2019年其他系列销量“腰斩”,而这也是2019年总收入下降的主要原因。

智通财经APP认为,速达软件采取该种策略转变,主要是因为Cloud集合了其他两个系列的优势,

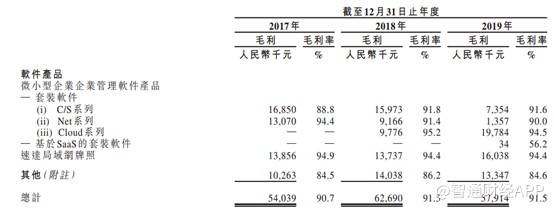

2019年C/S系列,Net系列及Cloud系列平均售价分别为573元、3236元及1479元,更重要的是Cloud相比前者而言不需伺服器,企业使用更加便捷,综合考虑Cloud便成为市场选择的结果,对于速达软件来说,Cloud系列的平均毛利率更高,2019年C/S系列,Net系列及Cloud系列毛利率分别为91.6%、90%及94.5%。

从总毛利率看,公司的成本控制稳定,但是产品转型的阵痛或将持续一段时间。

转型阵痛仍将持续

由于销售产品向Cloud转型,并且Net系列的砍去,对公司的收入和毛利带来了明显冲击。2017至2019年,公司录得毛利分别为5404万、6269万及5791万,2019年同比减少7.6%,经营溢利分别为2525万、2784万及1759万,2019年同比减少36.8%。

不过2019年的利润受到上市支出影响较大,若撇去该部分影响,2019年经营溢利同比减少21.4%,比毛利率下降幅度依然大很多,主要是因为研发开支也有明显增长,而研发开支主要是因为员工成本增加。

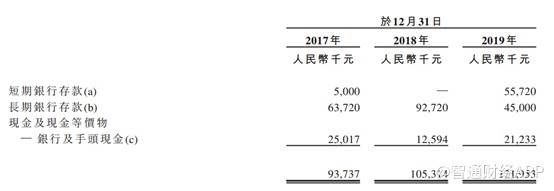

不过公司目前的资金流动性比较充足,截至2019年短期银行存款增加5572万,长期银行存款减少4772万元,期末现金及现金等价物从1259万增加至2123万元,从在手现金和短期存款角度看,对比公司支出规模,目前仍然比较稳健。

不过稳中不足的是,速达网络的成长性略显不足。虽然在行业中市场份额排名第三,但是距离前两名12.3%、10.2%的市场份额差距明显,而且与第四、第五名几乎持平。从市场规模角度看,2019年小微企业企业管理软件的市场规模约为54.6亿,撇去前两名,这意味着其面临的横向竞争十分激烈。

另外,在竞争力不足、员工成本越来越高的情况下,公司面临人才流失以至于新产品研发风险,在销售渠道上比较依赖分销商,还要面临其信贷风险,这些因素不得不考虑。