дҪңиҖ…пјҡеҢ—дә¬жө·еі°з§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸёжҖ»з»ҸзҗҶ жһ—иҷ№

专家жҸҗйҶ’пјҡ 银иЎҢзҗҶиҙўеҮҖеҖјеҢ–пјҢжҳҜиҰҒйҮҚиө°иҙ§еёҒеёӮеңәеҹәйҮ‘зҡ„д№қд№қе…«еҚҒдёҖе…іеҗ—пјҹ

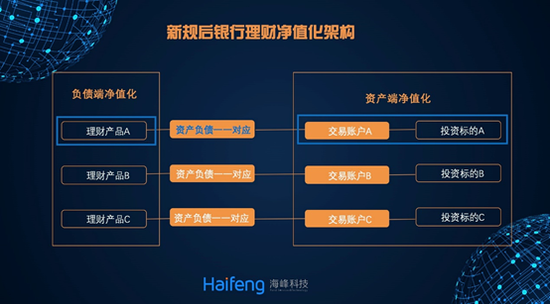

дёҖгҖҒ银иЎҢзҗҶиҙўеҮҖеҖјеҢ–е°ұжҳҜиҙҹеҖәе’Ңиө„дә§зҡ„дёҖдёҖеҜ№еә”

2018е№ҙ4жңҲ27ж—ҘпјҢеҺҶж—¶еҚҠе№ҙпјҢ100дёҮдәҝзҡ„иө„管新规д»ҘжңҖеҝ«зҡ„йҖҹеәҰпјҢз»ҲдәҺжӯЈејҸиҗҪең°е•ҰгҖӮеҮҖеҖјеҢ–иҪ¬еһӢе·ІжҲҗдёә2018е№ҙ银иЎҢзҗҶиҙўдә§е“Ғеҝ…йЎ»иҝҲиҝҮзҡ„дёҖйҒ“еқҺгҖӮ

иҝҷйҒ“еқҺжҳҜд»Җд№Ҳе‘ўпјҹе…¶е®һе°ұжҳҜиҙҹеҖәз«Ҝе’Ңиө„дә§з«Ҝзҡ„еҲҶзҰ»е®ҡд»·гҖӮеңЁиө„管新规еүҚпјҢиҙҹеҖәз«Ҝе’Ңиө„дә§з«Ҝзҡ„еҲҶзҰ»е®ҡд»·еҰӮдёӢеӣҫпјҡ

然иҖҢпјҢ新规д№ӢеҗҺпјҢеҜ№зҗҶиҙўдә§е“Ғзҡ„еҮҖеҖјеҢ–зҡ„з®ЎзҗҶжЁЎејҸеҰӮдёӢпјҡ

дәҢгҖҒ银иЎҢзҗҶиҙўиҰҒйҮҚиҝҮиҙ§еёҒеёӮеңәеҹәйҮ‘зҡ„д№қд№қе…«еҚҒдёҖе…іеҗ—пјҹ

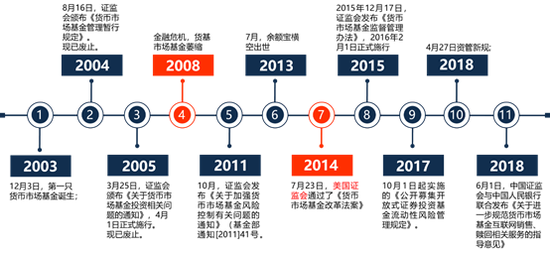

дёӢйқўдёҖеј еӣҫеҸҜд»Ҙеұ•зӨәеҮәдёӯеӣҪиҙ§еёҒеёӮеңәеҹәйҮ‘еңЁ2003е№ҙиҜһз”ҹејҖе§ӢпјҢз»ҸеҺҶиҝҮзҡ„д№қд№қе…«еҚҒдёҖе…ігҖӮ

1пјҺ 2003е№ҙ12жңҲ3ж—ҘпјҢдёӯеӣҪйҰ–еҸӘиҙ§еёҒеёӮеңәеҹәйҮ‘еҚҺе®үзҺ°йҮ‘еҜҢеҲ©иҜһз”ҹпјӣ

2пјҺ 2004е№ҙ8жңҲ16ж—Ҙд»ҪйўҒеёғзҡ„гҖҠиҙ§еёҒеёӮеңәеҹәйҮ‘з®ЎзҗҶжҡӮиЎҢ规е®ҡгҖӢпјӣ

3пјҺ 2005е№ҙ3жңҲ25ж—ҘиҜҒзӣ‘дјҡйўҒеёғгҖҠе…ідәҺиҙ§еёҒеёӮеңәеҹәйҮ‘жҠ•иө„зӣёе…ій—®йўҳзҡ„йҖҡзҹҘгҖӢе’ҢгҖҠиҙ§еёҒеёӮеңәеҹәйҮ‘дҝЎжҒҜжҠ«йңІзү№еҲ«и§„е®ҡгҖӢпјӣ

4пјҺ 2008е№ҙе…ЁзҗғйҮ‘иһҚеҚұжңәпјӣ

5пјҺ 2011е№ҙжң«иҜҒзӣ‘дјҡеҸ‘еёғгҖҠе…ідәҺеҠ ејәиҙ§еёҒеёӮеңәеҹәйҮ‘йЈҺйҷ©жҺ§еҲ¶жңүе…ій—®йўҳзҡ„йҖҡзҹҘгҖӢпјӣ

6пјҺ 2013е№ҙ7жңҲдә’иҒ”зҪ‘дә§е“ҒдҪҷйўқе®қжЁӘз©әеҮәдё–пјӣ

7пјҺ 2014е№ҙ7жңҲ23ж—ҘпјҢзҫҺеӣҪиҜҒзӣ‘дјҡйҖҡиҝҮдәҶгҖҠиҙ§еёҒеёӮеңәеҹәйҮ‘ж”№йқ©жі•жЎҲгҖӢпјӣ

8пјҺ 2015е№ҙ12жңҲ17ж—ҘпјҢиҜҒзӣ‘дјҡйўҒеёғгҖҠиҙ§еёҒеёӮеңәеҹәйҮ‘зӣ‘зқЈз®ЎзҗҶеҠһжі•гҖӢ2016е№ҙ2жңҲ1ж—Ҙиө·е®һж–Ҫпјӣ

9пјҺ 2017е№ҙ9жңҲ1ж—ҘиҜҒзӣ‘дјҡеҸ‘еёғзҡ„гҖҠе…¬ејҖеӢҹйӣҶејҖж”ҫејҸиҜҒеҲёжҠ•иө„еҹәйҮ‘жөҒеҠЁжҖ§йЈҺйҷ©з®ЎзҗҶ规е®ҡгҖӢгҖӮ

иҝҷдёӘвҖңд№қд№қе…«еҚҒдёҖе…івҖқпјҢжңүиҙ§еёҒеёӮеңәеҹәйҮ‘зҡ„иҜһз”ҹпјҢз»ҸеҺҶдәҶ2008е№ҙзҡ„йҮ‘иһҚеҚұжңәпјҢз»ҸеҺҶдәҶ2009е№ҙеӨ§и§„жЁЎиөҺеӣһпјҢз»ҸеҺҶдәҶ2011е№ҙзҡ„еёӮеңәеҲ©зҺҮеҢ–еёҰжқҘеҸ‘еұ•жңәдјҡгҖӮ

е…¶дёӯиҙ§еёҒеёӮеңәеҹәйҮ‘зҡ„дј°еҖјж–№жі•пјҢд»Һдј з»ҹзҡ„ж‘ҠдҪҷжҲҗжң¬жі•+еҪұеӯҗе®ҡд»·пјҢеҲ°жңүзҫҺеӣҪиҜҒзӣ‘дјҡеҜ№дј з»ҹиҙ§еёҒеёӮеңәеҹәйҮ‘дј°еҖјж–№жі•зҡ„и°ғж•ҙпјҢ2018е№ҙ1жңҲжҳ“ж–№иҫҫеҹәйҮ‘жҸҗдәӨ第дёҖеҸӘд»ҘеёӮеҖјжі•дј°еҖјзҡ„иҙ§еёҒеёӮеңәеҹәйҮ‘гҖӮ

еңЁиҝҮеҺ»зҡ„15е№ҙдёӯпјҢиҙ§еёҒеёӮеңәеҹәйҮ‘зҡ„дё»з®ЎйғЁй—ЁпјҢиҝҳжҳҜиҙ§еёҒеёӮеңәеҹәйҮ‘зҡ„еҹәйҮ‘з®ЎзҗҶдәәпјҢйғҪдёҖзӣҙеҜҶеҲҮе…іжіЁиЎҢдёҡж”№еҸҳе’Ңе…Ёзҗғ新规еҲҷзҡ„йҮҮз”ЁпјҢиҙ§еёҒеёӮеңәеҹәйҮ‘еҜ№иЎҢдёҡзҡ„иҙЎзҢ®е’ҢиҢғжң¬ж•Ҳз”ЁпјҢи¶ҠжқҘи¶Ҡеҫ—еҲ°еҺҶеҸІзҡ„йӘҢиҜҒгҖӮ

зӣёе…іжі•и§„дёҖи§ҲиЎЁ

дёүгҖҒ 银иЎҢзҗҶиҙўдә§е“Ғдј°еҖјеҪ“д»ҘеҗҲдҪңе§ҝжҖҒпјҢеҗ‘з«һдәүиҖ…еӯҰд№

д»Һ2003е№ҙеҲ°2018е№ҙпјҢиҙ§еёҒеёӮеңәеҹәйҮ‘еңЁдё»з®ЎйғЁй—ЁиҜҒзӣ‘дјҡзҡ„зӣ‘з®Ўе’ҢжҢҮеҜјдёӢпјҢжҲӘжӯўеҲ°2018е№ҙ2жңҲпјҢеҸ‘еұ•жҲҗ7.8дёҮдәҝзҡ„规模гҖӮ银иЎҢзҗҶиҙўеҮҖеҖјеҢ–еҪ“еҗҲдҪңд№ӢеҝғжҖҒпјҢеҗ‘з«һдәүеҜ№жүӢеӯҰд№ гҖӮ

еӯҰд№ д»Җд№Ҳе‘ўпјҹ第дёҖеӯҰвҖңжңҜвҖқпјҢеӯҰд№ ж–№жі•пјӣ第дәҢеӯҰвҖңеҸІвҖқпјҢеұ•жңӣжңӘжқҘпјӣ第дёүеӯҰвҖңзәІвҖқпјҢеӯҰд№ дҪ“зі»гҖӮ

3.1 еӯҰвҖңжңҜвҖқпјҢеӯҰд№ ж–№жі•

ж‘ҠдҪҷжҲҗжң¬+еҪұеӯҗе®ҡд»·=дј з»ҹиҙ§еёҒеёӮеңәеҹәйҮ‘дј°еҖјж–№жі•

пјҲ1пјүж‘ҠдҪҷжҲҗжң¬жі•пјҲamortized costпјү

жүҖи°“вҖңж‘ҠдҪҷжҲҗжң¬жі•вҖқжҳҜжҢҮпјҢдј°еҖјеҜ№иұЎд»Ҙд№°е…ҘжҲҗжң¬еҲ—зӨәпјҢжҢүз…§зҘЁйқўеҲ©зҺҮжҲ–е•Ҷе®ҡеҲ©зҺҮ并иҖғиҷ‘е…¶д№°е…Ҙж—¶зҡ„жәўд»·дёҺжҠҳд»·пјҢеңЁе…¶еү©дҪҷжңҹйҷҗеҶ…е№іеқҮж‘Ҡй”ҖпјҢжҜҸж—Ҙи®ЎжҸҗ收зӣҠгҖӮ

еҪұеӯҗе®ҡд»·жі•пјҲShadow Pricingпјү

еҪұеӯҗе®ҡд»·е°ұжҳҜжҢҮеҹәйҮ‘з®ЎзҗҶдәәдәҺжҜҸдёҖи®Ўд»·ж—ҘпјҢйҮҮз”ЁеёӮеңәеҲ©зҺҮе’ҢдәӨжҳ“д»·ж јпјҢеҜ№еҹәйҮ‘жҢҒжңүзҡ„и®Ўд»·еҜ№иұЎиҝӣиЎҢйҮҚж–°иҜ„дј°пјҢеҚівҖңеҪұеӯҗе®ҡд»·вҖқгҖӮ

еҪ“еҹәйҮ‘иө„дә§еҮҖеҖјдёҺеҪұеӯҗе®ҡд»·зҡ„еҒҸзҰ»иҫҫеҲ°жҲ–и¶…иҝҮеҹәйҮ‘иө„дә§еҮҖеҖјзҡ„0.5%ж—¶пјҢжҲ–еҹәйҮ‘з®ЎзҗҶдәәи®ӨдёәеҸ‘з”ҹдәҶе…¶д»–зҡ„йҮҚеӨ§еҒҸзҰ»ж—¶пјҢеҹәйҮ‘з®ЎзҗҶдәәеҸҜд»ҘдёҺеҹәйҮ‘жүҳз®Ўдәәе•Ҷе®ҡеҗҺиҝӣиЎҢи°ғж•ҙпјҢдҪҝеҹәйҮ‘иө„дә§еҮҖеҖјжӣҙиғҪе…¬е…Ғең°еҸҚжҳ еҹәйҮ‘иө„дә§д»·еҖјпјҢзЎ®дҝқд»Ҙж‘ҠдҪҷжҲҗжң¬жі•и®Ўз®—зҡ„еҹәйҮ‘иө„дә§еҮҖеҖјдёҚдјҡеҜ№еҹәйҮ‘жҢҒжңүдәәйҖ жҲҗе®һиҙЁжҖ§зҡ„жҚҹе®ігҖӮ

2015иҜҒзӣ‘дјҡйўҒеёғгҖҠиҙ§еёҒеёӮеңәеҹәйҮ‘зӣ‘зқЈз®ЎзҗҶеҠһжі•гҖӢдёӯжҳҺ确规е®ҡпјҡеҪ“еҪұеӯҗе®ҡд»·зЎ®е®ҡзҡ„еҹәйҮ‘иө„дә§еҮҖеҖјдёҺж‘ҠдҪҷжҲҗжң¬жі•и®Ўз®—зҡ„еҹәйҮ‘иө„дә§еҮҖеҖјзҡ„иҙҹеҒҸзҰ»еәҰз»қеҜ№еҖјиҫҫеҲ°0.25%ж—¶пјҢеҹәйҮ‘з®ЎзҗҶдәәеә”еҪ“еңЁ5дёӘдәӨжҳ“ж—ҘеҶ…е°ҶиҙҹеҒҸзҰ»еәҰз»қеҜ№еҖји°ғж•ҙеҲ°0.25%д»ҘеҶ…гҖӮеҪ“жӯЈеҒҸзҰ»еәҰз»қеҜ№еҖјиҫҫеҲ°0.5%ж—¶пјҢеҹәйҮ‘з®ЎзҗҶдәәеә”еҪ“жҡӮеҒңжҺҘеҸ—з”іиҙӯ并еңЁ5дёӘдәӨжҳ“ж—ҘеҶ…е°ҶжӯЈеҒҸзҰ»еәҰз»қеҜ№еҖји°ғж•ҙеҲ°0.5%д»ҘеҶ…гҖӮ

3.2 еӯҰеҸІпјҢзңӢжңӘжқҘ

еёӮеҖјжі•жҳҜиҙ§еёҒеёӮеңәеҹәйҮ‘зҡ„жңӘжқҘж–№еҗ‘

еёӮеҖјжі•е°ұжҳҜж №жҚ®жҢҒжңүеҖәеҲёзҡ„еёӮеҖјжқҘиҝӣиЎҢдј°еҖјгҖӮд»ҘвҖңеёӮеҖјжі•вҖқ计算收зӣҠзҡ„иҙ§еёҒеҹәйҮ‘дёҺйҮҮз”Ёж‘ҠдҪҷжҲҗжң¬жі•и®Ўз®—收зӣҠзҡ„иҙ§еёҒеҹәйҮ‘жңүзқҖеҫҲеӨ§зҡ„е·®еҲ«пјҡиҝҷз§Қиҙ§еёҒеҹәйҮ‘еңЁи®Ўз®—收зӣҠж—¶дёҚдјҡе°Ҷ收зӣҠе№іж‘ҠпјҢиҖҢжҳҜж №жҚ®жҠ•иө„дә§е“Ғд»·ж јзҡ„жіўеҠЁи®Ўз®—收зӣҠпјҢ并用вҖңеҮҖеҖјвҖқзҡ„еҪўејҸжҳҫзӨәгҖӮиҝҷд№ҹе°ұж„Ҹе‘ізқҖпјҢиҝҷзұ»иҙ§еёҒеҹәйҮ‘зҡ„еҮҖеҖјжҳҜжіўеҠЁзҡ„пјҢеҰӮжһңеҮҖеҖјдёәиҙҹпјҢе°ұиЎЁжҳҺиҝҷеҸӘиҙ§еёҒеҹәйҮ‘дәҸй’ұдәҶгҖӮ

2018е№ҙд»ҘжқҘе·Із»Ҹжңү5дёӘе…¬еӢҹеҹәйҮ‘е…¬еҸёз”іиҜ·дәҶеёӮеҖјжі•дј°еҖјзҡ„иҙ§еёҒеёӮеңәеҹәйҮ‘гҖӮ

3.3 еӯҰвҖңзәІвҖқпјҢеӯҰд№ дҪ“зі»

иҙ§еёҒеёӮеңәеҹәйҮ‘еҮҖеҖјеҢ–дёҚд»…д»…еҸӘжҳҜдј°еҖјпјҢиҝҳжңүеҫҲеӨҡз»ҸйӘҢиҰҒеӯҰд№ пјҢдёӢйқўд»Ҙ2015е№ҙиҜҒзӣ‘дјҡйўҒеёғзҡ„гҖҠиҙ§еёҒеёӮеңәеҹәйҮ‘зӣ‘зқЈз®ЎзҗҶеҠһжі•гҖӢпјҲд»ҘдёӢз®Җз§°гҖҠз®ЎзҗҶеҠһжі•гҖӢпјүдёәдҫӢеӯҰд№ гҖӮ

пјҲ1пјүдёҘж јд№…жңҹз®ЎзҗҶ

д»ҺдёҘжҺ§еҲ¶д№…жңҹвҖ”вҖ”е№іеқҮеү©дҪҷжңҹйҷҗдёҚеҫ—и¶…иҝҮ120еӨ©пјҢе№іеқҮеү©дҪҷеӯҳз»ӯжңҹдёҚеҫ—и¶…иҝҮ240еӨ©гҖӮеўһеҠ дәҶиҙ§еёҒеёӮеңәеҹәйҮ‘жҠ•иө„з»„еҗҲе№іеқҮеү©дҪҷеӯҳз»ӯжңҹдёҚеҫ—и¶…иҝҮ240еӨ©зҡ„规е®ҡгҖӮ120еӨ©жҳҜеҜ№д№…жңҹзҡ„йҷҗе®ҡпјҢ240еӨ©жҳҜеҜ№еү©дҪҷжңҹйҷҗзҡ„йҷҗе®ҡпјҢе·®ејӮеңЁдәҺдёҖдәӣжө®еҠЁеҲ©зҺҮзҡ„еҖәеҲёжҲ–иҖ…еӯҳеҚ•пјҢе…¶еү©дҪҷжңҹйҷҗеҸҜиғҪжҜ”иҫғй•ҝпјҢжҷ®йҒҚеңЁ1е№ҙд»ҘдёҠпјҢдҪҶеҲ©зҺҮд№…жңҹеҸӘжңүеҮ дёӘжңҲгҖӮ

пјҲ2пјүеӨ§йўқз”іиҙӯе’ҢиөҺеӣһзҡ„жөҒеҠЁжҖ§з®ЎзҗҶ

гҖҠз®ЎзҗҶеҠһжі•гҖӢж–°еўһвҖңиҙ§еёҒеёӮеңәеҹәйҮ‘еә”еҪ“дҝқжҢҒи¶іеӨҹжҜ”дҫӢзҡ„жөҒеҠЁжҖ§иө„дә§д»Ҙеә”еҜ№жҪңеңЁзҡ„иөҺеӣһиҰҒжұӮвҖқпјӣжҸҗй«ҳжөҒеҠЁжҖ§иө„дә§зҡ„еҚ жҜ”дё»иҰҒжҳҜдёәдәҶжҸҗй«ҳиҙ§еҹәеә”еҜ№иөҺеӣһзҡ„иғҪеҠӣпјҢжҜ”еҰӮзҺ°йҮ‘гҖҒеӣҪеҖәгҖҒдёӯеӨ®й“¶иЎҢзҘЁжҚ®гҖҒж”ҝзӯ–жҖ§йҮ‘иһҚеҖәеҲёд»ҘеҸҠдә”дёӘдәӨжҳ“ж—ҘеҶ…еҲ°жңҹзҡ„е…¶д»–йҮ‘иһҚе·Ҙе…·еҚ еҹәйҮ‘иө„дә§еҮҖеҖјзҡ„жҜ”дҫӢеҗҲи®ЎдёҚеҫ—дҪҺдәҺ10%гҖӮ

гҖҠз®ЎзҗҶеҠһжі•гҖӢеҖҹйүҙеӣҪйҷ…з»ҸйӘҢпјҢе»әз«ӢвҖңејәеҲ¶еӨ§йўқиөҺеӣһиҙ№з”ЁвҖқзҡ„жңәеҲ¶пјҢеҪ“иҙ§еёҒеёӮеңәеҹәйҮ‘жөҒеҠЁжҖ§иө„дә§дҪҺдәҺжі•е®ҡжҜ”дҫӢж—¶гҖӮдёәйҒҝе…ҚиҜұеҸ‘зі»з»ҹжҖ§йЈҺйҷ©пјҢеҹәйҮ‘з®ЎзҗҶдәәеә”еҪ“еҜ№еҪ“ж—ҘеҚ•дёӘеҹәйҮ‘д»ҪйўқжҢҒжңүдәәз”іиҜ·иөҺеӣһеҹәйҮ‘д»Ҫйўқи¶…иҝҮеҹәйҮ‘жҖ»д»Ҫйўқ1%д»ҘдёҠзҡ„иөҺеӣһз”іиҜ·еҫҒ收1%зҡ„ејәеҲ¶иөҺеӣһиҙ№з”ЁпјҢ并е°ҶдёҠиҝ°иөҺеӣһиҙ№з”Ёе…Ёйўқи®Ўе…ҘеҹәйҮ‘иҙўдә§гҖӮ

пјҲ3пјүж‘ҠдҪҷжҲҗжң¬жі•еҗ‘еёӮеҖјжі•иҪ¬еҢ–зҡ„и§ҰеҸ‘зӮ№е’ҢеӨ„зҗҶж–№жі•

еҪ“иҙҹеҒҸзҰ»еәҰз»қеҜ№еҖјиҫҫеҲ°0.5%ж—¶пјҢеҹәйҮ‘з®ЎзҗҶдәәеә”еҪ“дҪҝз”ЁйЈҺйҷ©еҮҶеӨҮйҮ‘жҲ–иҖ…еӣәжңүиө„йҮ‘ејҘиЎҘжҪңеңЁиө„дә§жҚҹеӨұпјҢе°ҶиҙҹеҒҸзҰ»еәҰз»қеҜ№еҖјжҺ§еҲ¶еңЁ0.5%д»ҘеҶ…гҖӮеҪ“иҙҹеҒҸзҰ»еәҰз»қеҜ№еҖјиҝһз»ӯдёӨдёӘдәӨжҳ“ж—Ҙи¶…иҝҮ0.5%ж—¶пјҢеҹәйҮ‘з®ЎзҗҶдәәеә”еҪ“йҮҮз”Ёе…¬е…Ғд»·еҖјдј°еҖјж–№жі•еҜ№жҢҒжңүжҠ•иө„з»„еҗҲзҡ„иҙҰйқўд»·еҖјиҝӣиЎҢи°ғж•ҙпјҢжҲ–иҖ…йҮҮеҸ–жҡӮеҒңжҺҘеҸ—жүҖжңүиөҺеӣһз”іиҜ·е№¶з»ҲжӯўеҹәйҮ‘еҗҲеҗҢиҝӣиЎҢиҙўдә§жё…з®—зӯүжҺӘж–ҪгҖӮ

жҚўеҸҘиҜқиҜҙпјҢеҰӮжһңеҖәеёӮиЎЁзҺ°е·®пјҢеёӮеңәд»·ж јжҢҒз»ӯеӨ§е№…дёӢи·ҢпјҢеёҰжқҘжҳҺжҳҫзҡ„иҙҹеҒҸзҰ»ж—¶пјҢеҹәйҮ‘е…¬еҸёз”ҡиҮіиҰҒиҮӘжҺҸи…°еҢ…жқҘеһ«д»ҳиҝҷз§ҚжҪңеңЁзҡ„жҚҹеӨұгҖӮеҺҶеҸІдёҠпјҢеӣҪеҶ…зҡ„еҹәйҮ‘д№ҹзЎ®е®һеҮәзҺ°иҝҮиҝҷз§Қжғ…еҶөгҖӮеңЁиҝҷз§ҚзәҰжқҹдёӢпјҢиҙ§еҹәжІЎжңүеҠЁеҠӣеҺ»жҢҒжңүйЈҺйҷ©иҫғеӨ§жҲ–иҖ…дј°еҖјйЈҺйҷ©иҫғй«ҳзҡ„иө„дә§гҖӮ

пјҲ4пјүжҠ•иө„ж Үзҡ„йҷҗеҲ¶е’ҢеӨ§жҜ”дҫӢжҢҒд»“зҡ„жҠ•иө„ж Үзҡ„ж— жі•иҺ·еҫ—е…¬е…Ғд»·ж јзҡ„еӨ„зҗҶгҖӮ

йҮҚж–°жўізҗҶиҙ§еёҒеҹәйҮ‘зҰҒжӯўжҠ•иө„зҡ„иҢғеӣҙпјҡпјҲ1пјүеҸҜд»ҘжҠ•иө„дәҺеҝ«еҲ°жңҹзҡ„еҹәдәҺеӯҳж¬ҫеҲ©зҺҮзҡ„жө®жҒҜеҖәпјӣпјҲ2пјүз»ҹдёҖеҖәеҲёзӯүйҮ‘иһҚе·Ҙе…·зҡ„дҝЎз”ЁиҜ„зә§иҰҒжұӮпјҢд»ҘеүҚ法规规е®ҡдјҒдёҡеҖәжҠ•иө„зә§дёҚеҫ—дҪҺдәҺAAAпјҢпјҢзҹӯиһҚдёҚеҫ—дҪҺдәҺA-1пјҢзҺ°еңЁиҰҒжұӮеҖәеҲёдёҺйқһйҮ‘иһҚдјҒдёҡеҖәеҠЎиһҚиө„е·Ҙе…·зҡ„дҝЎз”ЁиҜ„зә§еңЁAA+еҸҠд»ҘдёҠгҖӮ

ж–°еўһдәҶиҙ§еёҒеёӮеңәеҹәйҮ‘жһҒз«ҜйЈҺйҷ©зҡ„еӨ„зҗҶйў„жЎҲгҖӮйҒҮеҲ°дёӢеҲ—жғ…еҪўд№ӢдёҖзҡ„пјҢеҹәйҮ‘з®ЎзҗҶдәәеҸҠе…¶иӮЎдёңеңЁеұҘиЎҢеҶ…йғЁзЁӢеәҸеҗҺпјҢеҸҜд»ҘдҪҝз”Ёеӣәжңүиө„йҮ‘д»Һиҙ§еёҒеёӮеңәеҹәйҮ‘иҙӯд№°йҮ‘иһҚе·Ҙе…·пјҡпјҲдёҖпјүиҙ§еёҒеёӮеңәеҹәйҮ‘жҢҒжңүзҡ„йҮ‘иһҚе·Ҙе…·еҮәзҺ°е…‘д»ҳйЈҺйҷ©пјӣпјҲдәҢпјүиҙ§еёҒеёӮеңәеҹәйҮ‘еҸ‘з”ҹе·ЁйўқиөҺеӣһпјҢдё”жҢҒжңүиө„дә§зҡ„жөҒеҠЁжҖ§йҡҫд»Ҙж»Ўи¶іиөҺеӣһиҰҒжұӮпјӣпјҲдёүпјүиҙ§еёҒеёӮеңәеҹәйҮ‘иҙҹеҒҸзҰ»еәҰз»қеҜ№еҖји¶…иҝҮ0.25%ж—¶пјҢйңҖиҰҒд»Һиҙ§еёҒеёӮеңәеҹәйҮ‘иҙӯд№°йЈҺйҷ©иө„дә§гҖӮеҹәйҮ‘з®ЎзҗҶдәәеҸҠе…¶иӮЎдёңиҙӯд№°зӣёе…ійҮ‘иһҚе·Ҙе…·зҡ„д»·ж јдёҚеҫ—дҪҺдәҺиҜҘйҮ‘иһҚе·Ҙе…·зҡ„иҙҰйқўд»·еҖјгҖӮ

жҖ»д№ӢпјҢ银иЎҢзҗҶиҙўеҮҖеҖјеҢ–еҪ“д»ҘеҗҲдҪңд№ӢеҝғжҖҒпјҢеҗ‘иҙ§еёҒеёӮеңәеҹәйҮ‘зҡ„ж•ҙдҪ“еӯҰд№ пјҢиҙ§еёҒеёӮеңәеҹәйҮ‘еҸҜд»Ҙдёә银иЎҢзҗҶиҙўд№ӢиҢғжң¬гҖӮ

ж–°жөӘеЈ°жҳҺпјҡж–°жөӘзҪ‘зҷ»иҪҪжӯӨж–ҮеҮәдәҺдј йҖ’жӣҙеӨҡдҝЎжҒҜд№Ӣзӣ®зҡ„пјҢ并дёҚж„Ҹе‘ізқҖиөһеҗҢе…¶и§ӮзӮ№жҲ–иҜҒе®һе…¶жҸҸиҝ°гҖӮж–Үз« еҶ…е®№д»…дҫӣеҸӮиҖғпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ

иҙЈд»»зј–иҫ‘пјҡйҷ¶з„¶