来源:互金通讯社(ID:hjtxs0)

文|無磬

日前,央行深圳中心支行最新行政处罚公示表显示,乐刷科技有限公司因存在未按规定建立有关制度办法或风险管理措施等违法违规行为,央行深圳中心支行对其罚款34万元。

央行深圳中心支行表示,乐刷科技有限公司存在两大违法违规行为,首先,未按规定建立有关制度办法或风险管理措施,其次,其他危及支付机构稳健运行、损害客户合法权益或危害支付服务市场的违法违规行为。这并不是乐刷科技第一次吃央行罚单。

天眼查资料显示,乐刷科技有限公司是由港股上市公司深圳市移卡科技有限公司出资1.01亿元成立的全资子公司。刘颖麒为公司法人代表。

值得一提的是,移卡科技已于今年6月份在港交所上市,成为继汇付天下之后第二家赴港上市的中国第三方支付公司。

合规风险频发 乐刷科技屡次违规被罚

公开资料显示,移卡科技目前主要通过旗下核心子公司乐刷科技有限公司(乐刷科技)在全国范围内开展银行卡收单、移动电话支付业务。

而此次被央行深圳中心支行罚款34万元并非乐刷科技第一次吃下罚单。2017年至今,乐刷科技因违反银行卡收单业务相关规定等频繁遭央行处罚。据不完全统计,截至2019年底,乐刷科技已累计收到10张罚单,累计被罚款近百万元。

此外,第三方投诉平台上,多位用户也对乐刷科技发起大量投诉,其中,聚投诉上,涉及乐刷科技的投诉有764条,投诉内容不乏乐刷员工恶意推销骚扰,虚假宣传,泄露用户信息、冻结用户资金等。

比如,聚投诉上,多位用户反馈,乐刷推销员虚假宣传免费送机激活,激活后,激活费会原路返回,但实际上并不返还而是变成600元优惠券。后期沟通时还遭到乐刷员工多次恶意骚扰和警告辱骂。

还有员工称自己3000多元资金被乐刷方面冻结一年有余,期间用户多次申诉,平台却一直和用户打太极,每次都说会催促审核,但是资金还是迟迟未解冻。

有业内人士表示,目前来看,央行对已持牌支付机构的违规行为“零容忍”。被违规罚款者有之,被吊销牌照者亦有之。随着第三方支付机构自身问题不断暴露,一些持牌机构未来能否成功续牌还要画上一个大问号。

若因为频遭处罚和投诉造成乐刷科技支付牌照无法续展,毫无疑问,移卡科技的整体经营也将面临系统性风险。

主营业务毛利率逐年下降 移卡科技盈利能力尚待提高

除了乐刷科技旗下多家分公司多次因违反银行卡收单业务相关规定等频繁遭央行处罚,在主营业务的毛利率方面,移卡科技也并不乐观。

移卡科技成立于2011年,2012年开始经营支付业务,目前主要为小微商户等提供一站式支付服务和科技赋能商业服务(包括数据营销、SaaS运营管理系统及金融科技等云服务)。

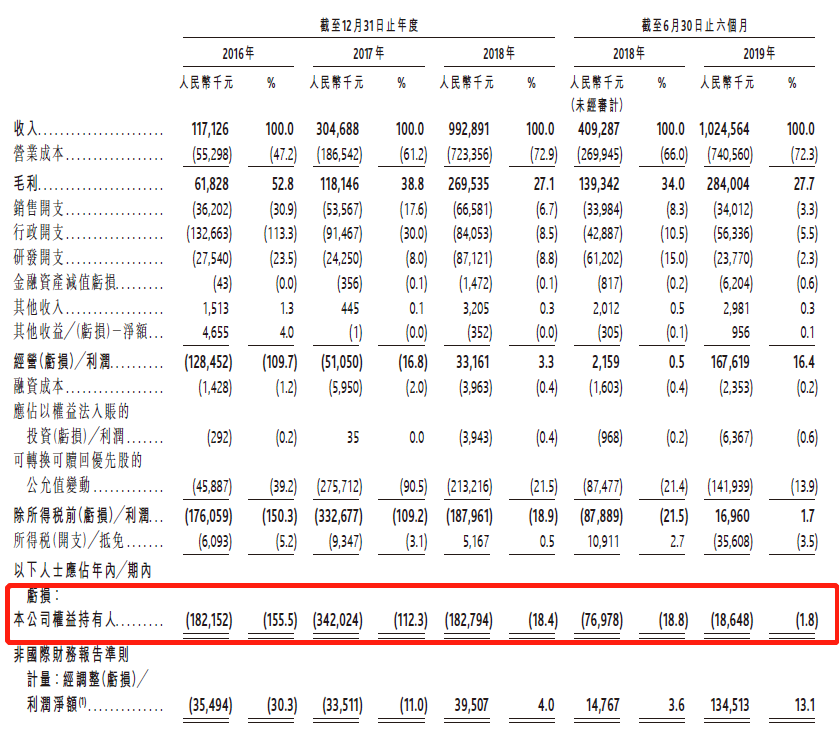

此前公布的招股书中披露,2016-2019年,移卡科技的营收分别为1.17亿元、3.04亿元、9.92亿元、22.58亿元。

虽然近四年的经营改善已经非常明显,但目前移卡科技的盈利状况实际并不乐观。

根据公司此前披露的招股书,2016-2018年间,移卡科技的净亏损分别为1.82亿元、3.42亿元、1.83亿元,2019年上半年,净亏损为1864.8万元,合计亏损超7亿元。

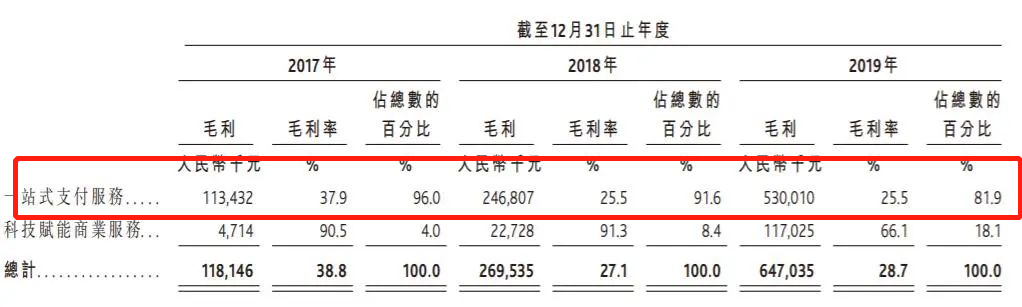

从此前的招股书来看,2019年,移卡科技的一站式支付服务收入为20.81亿元,为公司贡献了92.2%的收入,但是92.2%的营收并未能撑起公司的盈利能力。

从毛利率方面来看,2019年,移卡科技一站式支付服务业务的毛利率从2016年的52.7%下降至25.5%,盈利能力十分有限。

而关于主营业务毛利率持续下降,移卡科技给出两方面原因:一方面,因为市场参与者较多,移卡科技自2016年9月起主要以市场为导向造成服务费下调;另一方面,因为移卡科技扩张业务方式从以往的直销+广告投放,转变为与分销渠道的合作,从而导致佣金的增加。

技术研发实力存疑 移卡科技的科技能力亟待提升

值得玩味的是,从移卡科技此前公开的招股书来看,相比一站式支付服务92,2%的营收贡献,2019年移卡科技的科技赋能商业服务仅实现收入1.7万亿元,占比微乎其微,仅为7.8%。

不过,2019年,公司科技赋能商业服务业务的毛利率高达66.1%。可见,科技赋能商业服务目前的收入贡献尚小,但盈利能力远高于一站式支付业务,且2016年至今均保持了较高的水平,一定程度上来说,这将成为公司未来业绩增长的一大看点。

放眼整个支付市场,随着市场变化,行业二八效应逐渐明显,尤其是对于试图向科技赋能转变的第三方支付公司来说,科技能力成为各大公司抢占行业赛道的关键。

虽自诩为国内以支付为基础的科技平台,但移卡科技的技术研发实力仍有很大的提升空间。

众所周知,移卡科技的核心团队主要来自财付通。公开资料显示,2011年,前腾讯财付通总经理刘颖麒创办移卡科技,公司首席架构师罗小辉等核心成员均来自腾讯财付通。2012年刘颖麒获得腾讯的投资入股。根据披露,腾讯通过海外注册的子公司THL U持股3.93%。

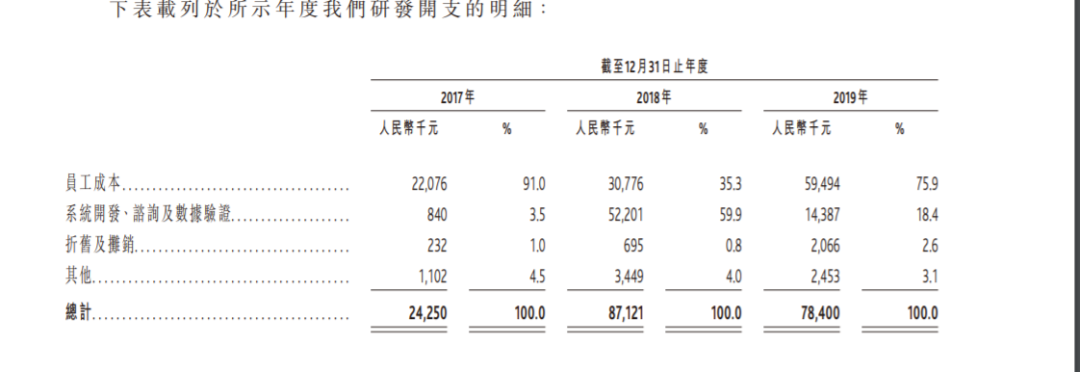

而撇开对“腾讯基因”的依赖,移卡科技对技术研发的投入十分薄弱。根据易卡科技此前披露的招股书数据来看,移卡科技近年来的研发开支所占比重在缩减状态。具体来看,2016-2019年,移卡科技的研发开支分别为2750万元、2425万元、8712万元、7840万元,所占比重分别为23.5%,8%,8.8%和3.5%。

移卡科技方面解释,技术研发开支缩减是由于公司系统开发、咨询及数据验证成本减少。

互金通讯社注意到,在2016-2017年间,移卡科技近90.0%的研发开支来自科技研发员工成本。2018年,公司就支付服务及商户SaaS产品研发若干应用程序及产品后,员工成本下降至35.3%,这也意味着,2018年间,公司投入了较多成本进行技术项目研发。

然而,从招股书来看,2019年该公司技术研发员工开支又飙升至近80%,员工开支大幅增长从侧面说明公司去年在数据营销、SaaS运营管理系统及金融科技等技术研发方面的投入大幅减少,期间也没有新的技术研发项目投入。

移卡科技在招股书中表示,在新拓展市场的经验有限甚至毫无经验,无法保证任何科技赋能商业服务将获广泛使用。此外,公司电脑系统容易受到非法入侵,且数据保护措施可能无法有效防止未经授权的访问。“我们收集的个人数据及提供的机密资料可能令我们承担有关政府法规施加的责任。”

值得关注的是,在“科技赋能商业服务”方面,移卡公司还面临着坏账飙升的困扰。

招股书披露,2019年移卡科技的科技赋能商业服务仅实现收入1.7万亿元,占比微乎其微,仅为7.8%。不过,2019年,科技赋能商业服务业务的毛利率高达66.1%,盈利能力远高于一站式支付业务。

在金融科技服务方面,移卡通过开展助贷业务、委托贷款业务带来收入。截至2017年、2018年、2019年末,移卡逾期90天以上的应收贷款分别为30万元、110万元、530万元,分别占公司应收贷款的7%、3.7%、2.2%。但随着贷款业务规模扩大,2017年至2019年,因逾期贷款带来的减值亏损分别为40万元、150万元、1790万元,迅速增加的坏账成为该业务的重大隐患。