-Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 扶苏

流程编辑 | Cici

“你不懂股票,就会被股票玩死。”

这句台词来自去年一部风靡香港的电视剧,道出了浮沉股市多年的“韭菜”们的心声。

这部电视剧名为《东方华尔街》,由美国知名传媒公司Fox出品,众多知名TVB演员联合出演,讲述了资本市场中一场残酷的对决。

1997年,金融危机席卷亚洲,吴镇宇饰演的经济学家叶抱一带领团队和索罗斯集团博弈,最终击退国际投机集团,成功守护了当地金融市场。金融风暴过后,叶抱一的团队组成“CASH”组织,对抗权贵和金融大鳄,以维护资本市场秩序。但因“CASH”因一宗投资事件分裂,组织解散、成员流离各地。直到10年后的2008年,美国次贷危机再次引发全球金融风暴,此时的叶抱一却早已忘掉初心,成为与权贵们同流合污、共同操控资本市场以获利的“金融大鳄”之一。

这部电视剧的主题发人深省,它展现了资本市场中人们对利益的疯狂追逐,并深入剖析了人性的贪婪,以及由这种贪婪所引发的种种悲剧。

而电视剧中的故事发生地的原型,正是被誉为“东方华尔街”的香港。

欲窥探风云变幻、诡谲波澜的香港资本市场,不妨先从香港的交易所及结算所营运商、同时也是全球最大的交易所集团之一的香港交易所集团(00388.HK)开始。

一、香港:“东方华尔街”

香港地理位置独特,且奉行高度开放的自由港政策,不受外汇管制、资金自由流动,一度成为中国与世界连接的门户。

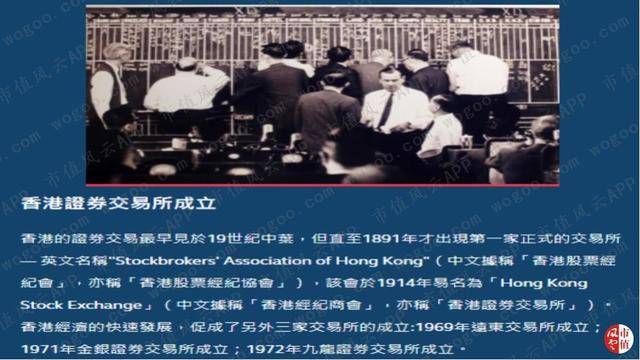

早在19世纪中期,香港已开始进行证券交易,并于1891年出现了第一家正式的证券交易所,即香港交易所集团的前身。

从那时起,香港交易所集团一直是香港金融市场的先驱角色,在重塑全球资本市场格局方面起到了重要的作用。

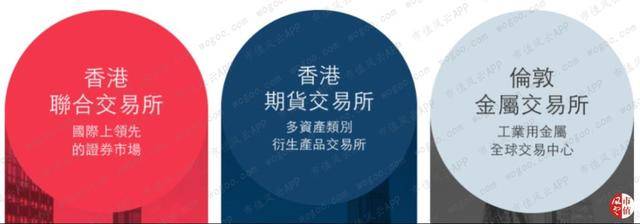

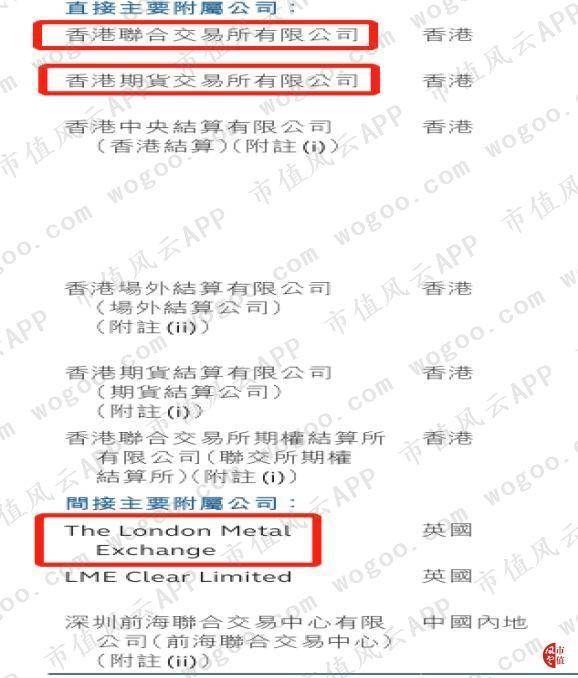

2000年3月,香港联合交易所(联交所)、香港期货交易所(期交所)和香港中央结算有限公司(香港结算)完成合并,组成单一控股公司香港交易所集团。2000年6月,香港交易所集团(00388.HK)在联交所上市。2012年12月,香港交易所收购了全球首屈一指的工业用金属交易中心——伦敦金属交易所(London Metal Exchange,LME)。

目前,香港交易所集团由3家交易所(联交所、期交所、LME)、5家结算所(香港结算、场外结算、期货结算、联交所期权结算、LME Clear)和1家新设立的前海联合交易中心组成。

其中,地位最重要、受关注程度最高的便是香港联合交易所,以至于很多时候大家会习惯把二者混用。

联交所是香港交易所集团的子公司,而后者又在前者上市,这种“既当运动员又当裁判”的双重身份总会引发更多的关注。

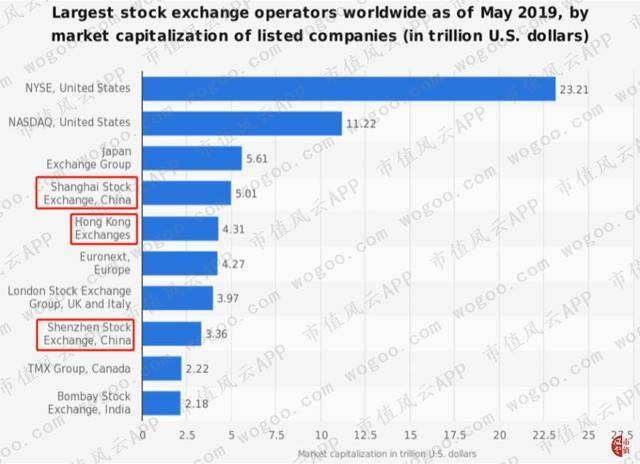

Statista数据显示,2019年5月,香港联交所以4.3万亿美元的上市公司总市值,位列全球第五,排在纽约证券交易所(23.2万亿美元)、纳斯达克(11.2万亿美元)、日本交易所(5.61万亿美元)、上海证券交易所(5万亿美元)之后。

(来源:Statista)

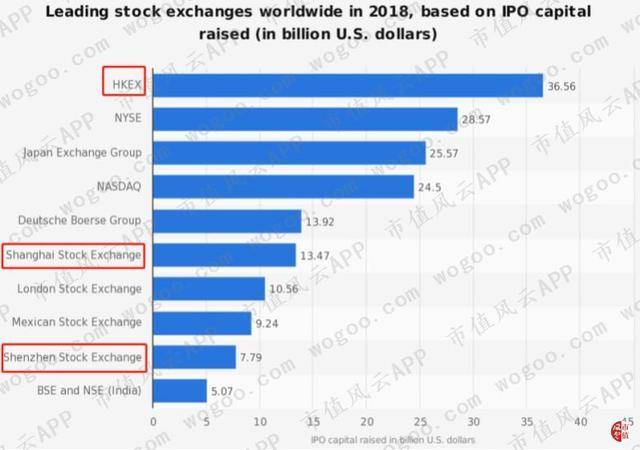

虽然总市值规模并非最大,但若按IPO募资规模排名,香港联交所在过去10年中有6年高居全球首位。2018年,联交所首次公开招股市场募集金额达366亿美元,甚至超越上市公司总市值全球第一的纽交所(286亿美元)。

(来源:Statista)

随着中国资本市场对外开放提速,越来越多海外资金对于投资中国体现出浓厚兴趣,联交所和背后的香港交易所集团正是这一进程的桥梁和纽带,受益颇丰。

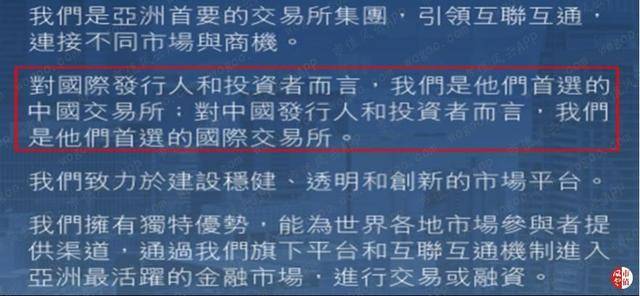

正如公司年报所言,对国际发行人和投资者而言,香港交易所是他们首选的中国交易所;而对中国发行人和投资者而言,香港交易所是他们首选的国际交易所。

公司最新发布的《2019-2021年战略规划》更明确指出,“立足中国”是香港交易所集团接下来几年内的首要战略。

目前在联交所上市的公司中,红筹公司和H股公司云集。事实上,香港联交所一直是中国内地发行人最大的离岸上市地。

1993年,青岛啤酒(00168.HK)成为首家在香港上市的H股公司。2005年,中国建设银行(00939.HK)成为首家在联交所上市的四大国有商业银行。2006年,工商银行(01398.HK)成为首家在上海及香港同步发行A+H股的内地公司。2014年,联交所推出沪港通,并于2016年开通深港通。

2018年,可能是受到之前错失阿里巴巴上市的刺激,联交所开始推行新版《上市规则》,首次欢迎拥有不同投票权架构的公司以及尚未实现收益的生物科技公司赴港上市。

这是香港证券市场25年以来最重大的一次上市机制改革。

2018年7月,小米集团赴港上市,成为香港上市机制改革后首家上市的内地公司。

也是在2018年,联交所迎来了218家新上市公司,其中包括7家只有依据新版《上市规则》才有资格赴港上市的公司。

联交所的改革壮举很快就收到了丰厚的回报:当年,联交所的IPO募资规模再次高居全球首位。

另外,风云君想多BB一句,相比内地的A股市场,港股市场有着不同的交易机制,其中最大的特点包括“冷静期”和“T+0”。

相比A股市场的涨跌停板制度,港股市场有一个称为“冷静期”的市场波动调节机制。当证券价格偏离5分钟前最后成交价的幅度超过10%时,便会开启一个5分钟的冷静期。在冷静期内,买卖只能在价格限制范围内进行。在冷静期后,恢复正常交易。相比A股市场当日买进的股票要到下一个交易日才能卖出的“T+1”交易规则,港股实行的是“T+0”回转交易,俗称“即日鲜”。

此外,香港证券市场国际化程度较高,且机构投资者占比较高。根据公司披露,来自海外及本地机构投资者的成交额约占总成交额的65%。

国际资本云集、机构化程度高、监管的底线思维和“无为而治”,无不造就了港股市场的风云变幻、诡谲波澜。

二、业务一览

香港交易所集团现分为五大业务部门:现货;股本权证及金融衍生产品;商品;结算;平台和基础设施。

1、现货部门:包括在香港联交所买卖的的股票,以及通过沪深港通买卖的上交所和深交所的股票。业务收入主要来自股票的交易费、交易系统使用费、上市费以及市场数据费。

2、股本证券及金融衍生产品部门:包括在联交所以及期交所买卖的衍生产品,例如基于股票与股指定价的期货及期权、衍生权证和牛熊证。业务收入主要来自衍生产品的交易费、交易系统使用费、上市费以及市场数据费。

3、商品部门:包括在LME、期交所和深圳前海联合交易中心(2017年设立)买卖的贵金属期货及期权合约、亚洲商品合约、黄金及铁矿石期货合约。业务收入主要来自商品的交易费、商品市场数据费以及其他附带业务收费。

4、结算部门:负责公司旗下交易所以及沪深港通的交易的结算和交收。业务收入主要来自提供结算、交收、存管、托管和代理人服务,以及保证金与结算所资金所获得的投资收益净额。

5、平台及基础设施部门:负责为用户提供平台及基础设施服务。业务收入主要来自网络及终端机用户收费、数据专线及软件分判牌照费以及设备托管服务收费。

此外,还有一个名为“公司项目”、不归入业务部门的调整项。该项目反映的是中央收益(公司资金的投资收益净额)和中央成本(向所有营运部门提供中央服务的支援功能的成本及不直接与任何营运部门相关的其他成本)的差额。

但无论是哪个业务部门,其收入都与其交易产品的市场行业指标,如成交量、成交金额等息息相关,因此行情好坏直接影响公司的收入规模。

(数据来源:公司年报)

2015年,公司大部分业务都迎来了较高水平的收入增长,带动公司当年收入及其他收益同比增长36%,达到134亿港元。

2018年,公司收入及其他收益的同比增长再次突破20%至159亿港元,创下2012年至今的最高收入记录。

其中,结算部门和现货部门分别同比增长28%和15%,达到62亿港元和39亿港元。

股本权证及金融衍生产品部门的表现最为优异,同比增幅高达60%,达到35亿港元。

(数据来源:公司年报)

从各业务部门历年的收入来看,结算部门始终是公司最重要的部门,占公司总收入(包含收入及其他收益)的比重从2012年的37%上升到2018年的39%。

现货部门的总收入占比从2012年的31%下降至2018年的24%,这是因为公司近年来除股票外的其他可交易产品的交易日益活跃。

股本权证及金融衍生产品部门的总收入占比在2018年为22%,较去年上升5个百分点,反映出衍生品当年交易活跃。

商品部门的总收入占比的最大变化出现在2013年,由于公司收购LME,商品占比从上一年的1%上升到14%。

(数据来源:公司年报)

三、收入来源分析

虽然公司业务部门较多,但其收费模式其实大同小异,主要的区别只是交易品种不同。

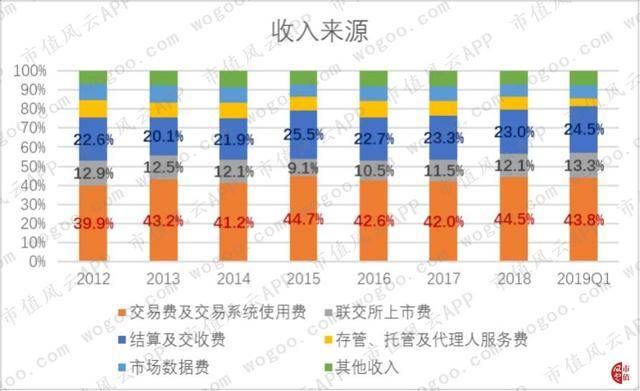

按照具体收费模式划分,公司的收入分为6个来源:交易费及交易系统使用费;结算及交收费;联交所上市费;存管、托管及代理人服务费;市场数据费;其他收入。

交易费及交易系统使用费、结算及交收费和联交所上市费是公司最主要的收入来源,三项合计占收入的比重历年均超过75%。

2018年,交易费及交易系统使用费、结算及交收费、联交所上市费分别占公司收入(不包含其他收益)的45%、12%和23%,分别为63亿港元,33亿港元和17亿港元。

(数据来源:公司年报)

1、 交易费及交易系统使用费

交易费及交易系统使用费为公司历年来最重要的收入来源,2012-2018年的CAGR为14%。

2018年,交易费及交易系统使用费再创新高,达63.4亿港元,同比增长31%。

2019年第一季度,公司交易费及交易系统使用费为14.9亿港元,同比下降17%。这一降幅主要受去年同期的高基数影响(2018年一季度:17.9亿港元)。

(数据来源:公司年报)

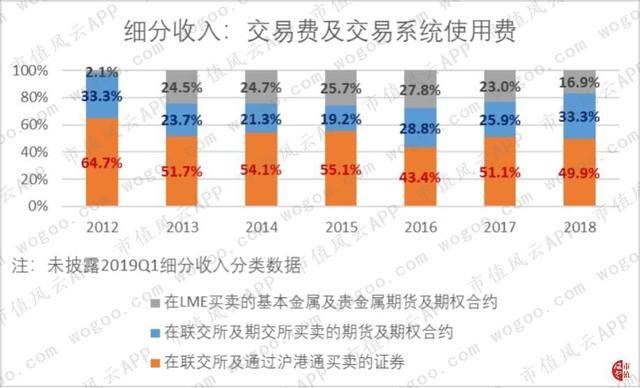

根据年报披露,交易费及交易系统使用费由三部分构成,收入分别来自:在LME买卖的基本金属及贵金属期货及期权合约、在联交所及期交所买卖的期货及期权合约、在联交所及通过沪港通买卖的证券。

2018年,这三项收入分别占交易费及交易系统使用费的50%、33%和17%,分别为32亿港元、21亿港元和11亿港元。

近年来,在联交所及通过沪港通买卖的证券带来的交易费及交易系统使用费收入虽然占比有所下降,但仍然牢固占有半壁江山,是该板块收入的主要贡献来源。

(数据来源:公司年报)

从各项细分收入的同比增长率来看,在联交所及通过沪港通买卖证券的带来的收入变化基本与交易费及交易系统使用费的变化一致。

(数据来源:公司年报)

总体来看,联交所的交易(包括证券和衍生产品交易)一直是交易及交易使用费的主要来源。而联交所的交易情况可通过“联交所平均每日成交金额”这一市场指标来反映。

2018年,联交所平均每日成交金额同比增长22%,达1,074亿港元,是过去7年来的最高水平,仅次于2015年的1,056亿港元。

(数据来源:公司年报)

联交所平均每日成交金额之所以在2018年再创新高的原因,除宏观因素外,还包括沪深港通在当年5月宣布扩大每日交易额度、MSCI明晟指数在当年6月宣布纳入A股等原因。

其中,沪深港通的表现尤为突出。2018年,沪港通和深港通的平均每日成交金额分别同比增长107%和120%,是自2014年陆续开通以来的最高年增幅。

2、 结算及交收费

结算及交易费作为公司的第二大收入来源,其变化趋势与交易费及交易系统使用费基本一致。

2012-2018年,结算及交收费的CAGR为12%。2018年,结算及交收费同比增长22%至32.8亿港元,仅次于2015年的31.2亿港元。

(数据来源:公司年报)

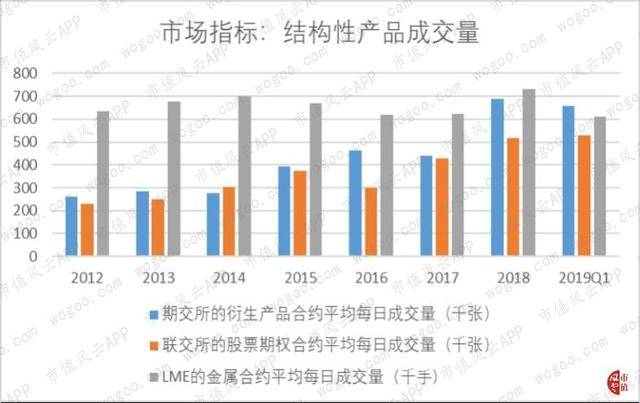

值得一提的是,结算及交收费近年来增长的一个重要原因为:随着公司旗下各交易所处国际市场地位不断提升,除证券外的结构性产品的成交量也在不断提高。

其中,期交所的衍生产品合约和联交所的股票期权合约的平均每日成交量分别从2012年的26万张和23万张,增长到2018年的69万张和51万张,CAGR分别为18%和15%,增速明显。

2012年,公司收购了全球知名的伦敦金属交易所LME,后者的金属合约平均每日成交量历年来均达到60万手以上。

(数据来源:公司年报)

2018年,LME的金属合约平均每日成交量再创新高,突破70万手。一个原因是LME自2017年底开始下调交易收费,推动了金属交易量的增长。

3、 联交所上市费

联交所上市费是公司的第三大收入来源,这部分收入来自联交所上市的股票、牛熊证和衍生权证等。

2012-2018年,联交所上市费总体呈现不断上升趋势,CAGR为10%。从2017年起,联交所上市费的同比增幅明显加快,2018年,该收入为17.2亿港元,同比增长29%。

(数据来源:公司年报)

根据年报,联交所上市费可细分为两项:上市年费和首次上市费。

历年来,上市年费的年增幅较平稳,而首次上市费的年增幅波动较大。2018年,上市年费同比增长7.7%至7.4亿港元,而首次上市费则同比大幅增长52%至9.7亿港元。

(数据来源:公司年报)

根据年报披露,上市年费的收入大部分来自股票,而首次上市费则大部分来自牛熊证及衍生权证。

因此,上市年费主要由在联交所进行交易的上市公司的数目决定。2012-2018年,联交所上市公司数目从1,547家增加到2,315家,每年增幅较为稳定,不超过200家。

(数据来源:公司年报)

而首次上市费则主要受到当年新上市的结构性产品(如牛熊证和衍生权证)数目的驱动。2017-2018年,联交所新上市的结构性产品数目连续两年保持50%以上的高增速。

(数据来源:公司年报)

四、财务分析

1、 盈利能力

公司最大的一项营运支出为雇员费用及相关支出。这项支出包括薪金、股份奖励、离职福利和退休福利等。

随着交易所和结算所规模的扩大,雇员人数也从2012年的1,105人增加到2018年的1,990人,CAGR为10%。

(数据来源:公司年报)

雇员费用及相关支出也水涨船高,2012-2018年的CAGR为10%。不过,公司始终能够把该支出控制在稳定的水平内。

2018年,雇员费用及相关支出同比增长12%至25.4亿港元,占总收入的16%,历年来该费用率的变化不大。

(数据来源:公司年报)

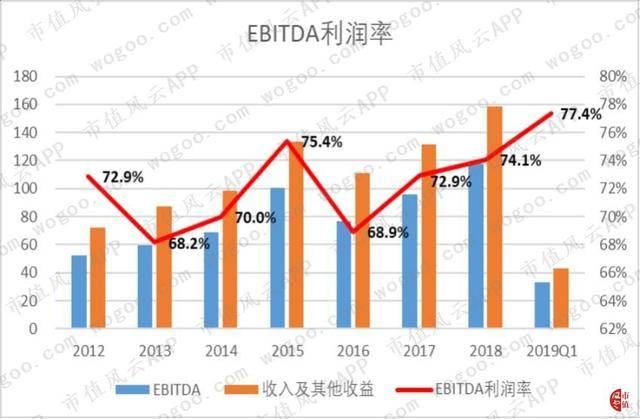

得益于对营运成本的有效控制和营运效率的提高,公司近年来的EBITDA利润率总体上也有所提高,2018年为74%。

(数据来源:公司年报)

2、 资产负债率

2018年,公司的资产负债率为92%,自2014年开始基本稳定。

(数据来源:公司年报)

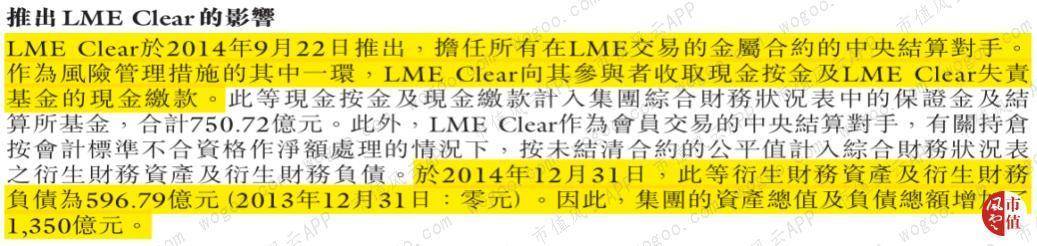

资产负债率在2013-2014年的变化较大,从76%上升到92%,原因是公司在2014年为LME成立了结算公司LME Clear,因而增加了1,350亿港元的资产和负债。

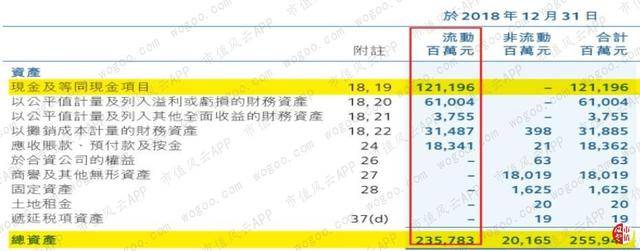

在公司的资产构成中,90%以上为流动资产,且大部分为具有高度流动性的现金等价物。

2018年,公司的总资产为2,358亿港元,其中有1,212亿港元为现金等价物,占比高达50%。

而在公司的负债构成中,流动负债的占比同样高达90%。

其中,最大的一项流动负债为保证金,即公司旗下5家结算所根据未平仓合约数量而收取的保证金。根据会计政策,这部分日后需退还的保证金应计入公司的流动负债、且不得挪作他用。

2018年,公司的总负债规模为2,136亿港元,其中有1,237亿港元为保证金负债,占比达60%。

如果扣除保证金负债的影响从而计算经调整后的资产负债率,我们得出2018年的经调整的资产负债率为44%,远低于未经调整的资产负债率92%。

(数据来源:公司年报,市值风云)

3、 自由现金流和股东回报

公司的资本开支主要用于开发和维护旗下交易所和结算所的技术基础设施。包括现货、衍生品及商品的交易及结算系统,以及沪深港通的资讯技术系统。

2012年,由于收购LME,当年的资本支出高达11亿港元,为历年来最高。2018年,公司的资本支出为9.9亿港元。

公司获取经营活动现金的能力较强,净现比历年来基本保持稳定在1.1到1.2之间。

2018年,得益于业绩强劲增长,公司的自由现金流为85亿港元,再创历年新高。

(数据来源:公司年报,市值风云)

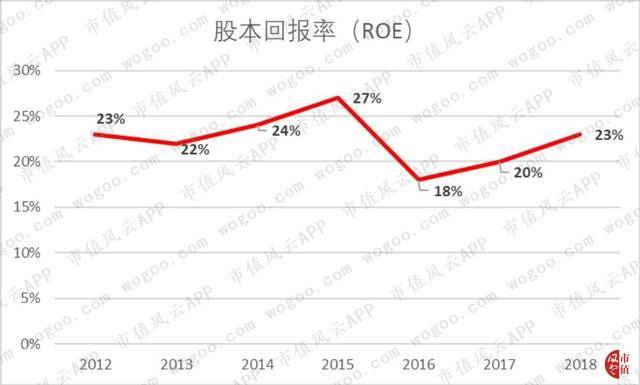

2012-2018年,公司的股本回报率基本在20%以上,说明公司的盈利能力长期稳定。

(数据来源:公司年报)

此外,公司历年来的股息支付比例极稳定,每年均拿出九成左右的当年净利润,用于支付股息。2018年,公司的每股基本盈利为7.5港元,而每股股息为6.71港元,股息支付率高达0.89。

(数据来源:公司年报,市值风云)

结语

从1914年成立香港证券交易所至今,香港交易所集团已走过了一个世纪的风雨,见证了香港资本市场的诡谲波澜和风云变幻。

作为一家交易所和结算所集团,香港交易所在资本市场上扮演着一线监督者的角色,同时由于其联交所上市公司的身份,总是引来投资者的双重关注。

作为一定程度上的“独家生意”,公司的盈利模式稳健,属于“旱涝保收”的行业,赚得都是平台费、通道费,在市场交易活跃的年份“顺便”多赚钱。

从业绩上看,公司在2018年迎来了继2015年后的再次强劲增长,且近年来始终保持稳定的股本回报率和股息支付率,也令其投资者在这起伏无常的资本市场中保留几分从容不迫。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!