神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:Uber、WeWork虽然目标远大,但发展过程中也有不少坎坷,尤其是WeWork,最近更是迎来逆风。创始人被迫辞职——这和Uber颇有相似之处。而且更有相似之处的是,两者都获得了孙正义旗下软银愿景的大笔投资。

那么,该如何评价Uber、WeWork这类公司?如何看待愿景基金的投资策略?近日,著名分析师Ben Thompson撰文回答了这些问题。

他认为,Uber、WeWork等被愿景基金大笔投资的公司,都具有相同的特征——既不是传统的公司,也不是科技公司,而是一种新的类别公司,而它们的投资者愿景基金,也有相应的特征。

原文发表在Stratechery的博客中,题为“Neither, and New: Lessons from Uber and Vision Fund”。

全文一共分为两个部分,本文为第二部分。由36氪神译局编译,希望能够为你带来启发。

相关阅读:著名分析师重估Uber:它既不是一家出租车公司,也不是一家科技公司

Uber的异常现象

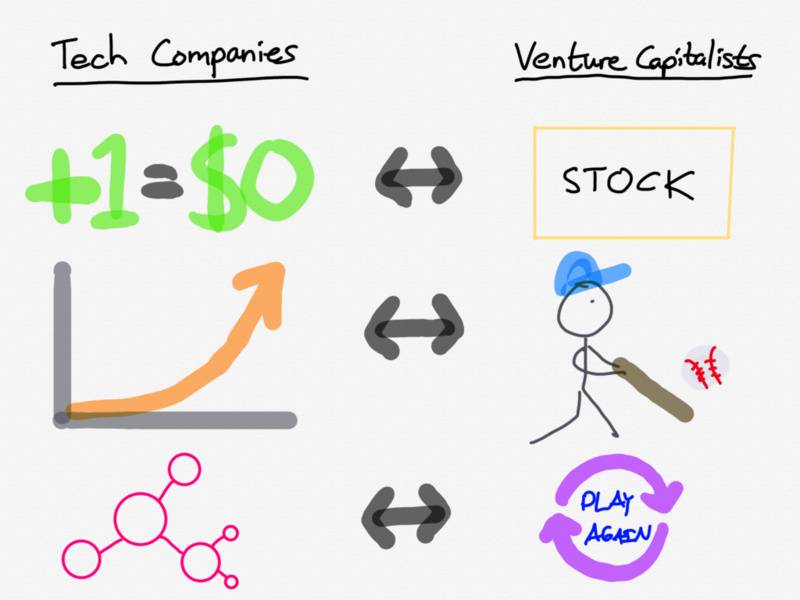

与“What Is a Tech Company?”相对应的一个问题是“What Is a Venture Capital Firm?”。

如果科技公司具体的特征是“边际成本为零”、“随着规模扩大回报率增加”、“生态系统”。

风险投资公司相对应的就是股权融资(这意味着限制下行和无限上升) ,贝比鲁斯(Babe Ruth)投资组合管理方法的重点是全垒打,尽管增加了三振出局的风险,但重点在于重复博弈。

科技公司与风险投资机构之间的协同效应

最后一点值得细想:在2017年,我以Uber为例,描述了为什么重复博弈方法对风险资本机构很重要。

当时,Uber最大投资者的格利的Benchmark首先被迫退出,然后起诉Uber前首席执行官特拉维斯·卡兰尼克(Travis Kalanick)。

一位风投家的职业生涯中投资的公司哪怕没有数百计也有数十家,而大多数创始人只创办过一家公司;这意味着对于风投家来说投资是一场重复博弈。当然,榨干一位创始人或者放弃一家苦苦挣扎的公司也许会有短期回报,但从长期来看这么做根本不值得:大家会口口相传,而风投家的交易流只会跟他的声誉一样好。风投的核心要义就是要打出全垒打,这就要求你得多挥棒。毕竟,风投机构在一桩交易中的最大损失(当然,除了时间和机会成本以外)就是他们的投资额;其不利之处是有上限的。但潜在回报却有可能是那笔投资的数倍之多。这正是为什么保留打出全垒打投资的机会是优先级最高的原因(当资本蜂拥而至来到硅谷时尤其如此)。没有一个风投机构想要重蹈红杉资本的覆辙:最好还是要对人“好点”,或者用他们在硅谷的说法,“创始人友好”。

然而,Uber却有所不同:

Uber最近685亿美元的估值,跟Benchmark自2007年以来投资的每一家成功的创业公司的所有价值相当。当然,区分看待X公司和Y创始人也许是有意义的;毕竟,池子里面还有别的鱼。但Uber不是另一条鱼:而是一生之中只能捕到1次的大鱼。这几乎肯定地改变了Benchmark在发起诉讼方面的内部考量。这会不会给这家机构留下一个坏的名声,有可能被下一个Facebook拒之门外呢?答案无疑是肯定的。但Uber的庞大规模,以及可能带来的回报,意味着Benchmark不再玩这种重复博弈的游戏了。现在的关键不是去抓到下一个Facebook:而是要确保该机构拿到当前这个Facebook的份额。

正如我所指出的,这种估值被证明是错误的。与此同时,532亿美元仍然是一大笔钱,可能不会改变Benchmark的考量。然而,真正重要的是,Uber不是典型的硅谷创业公司。

不,他们不是出租车公司,但他们也不是科技公司,他们是新事物,这意味着它需要一种新的投资者支持。那就是软银。

愿景基金

软银首席执行官、 愿景基金背后的推动力量孙正义一年前对彭博社表示,他希望“大爆炸” :

软银在WeWork上的巨额押注,体现了孙正义的整体策略。“我们为什么不来场大爆炸呢? ”在去年的一次采访中,当被问及他的投资风格时,他告诉彭博社。并补充说,其他风险投资机构往往考虑得太少。他的目标,是通过支持可能改变世界的公司来改变历史进程,这要求这些公司在从客户获取到招聘人才、再到研发等领域进行大笔支出。他承认,这种支出策略有时会让他与其他投资者发生冲突。孙正义说:“其他股东试图创建干净、光鲜的小公司。“我说:‘让我们一起去闯荡吧。我们不需要打磨。我们现在不需要效率。 让我们大干一场吧。 让我们取得巨大的成功——巨大的胜利。’”

事实上,孙正义嘲笑的“其他股东”正试图创建科技公司:预付固定成本进行软件开发,一旦出售,毛利率就很高。

这些公司,要求投资者具备我在上面详细描述的所有品质:对股权的渴望,愿意冒着三振出局的风险来打全垒打,以及玩一场重复博弈游戏所带来的体面。

愿景基金不是同类。它不仅仅想要股权,它还想要一定比例的优先股,以保证他们首先得到自己的股权。此外,它不仅寻求投资于赢家,而且通过迫使竞争对手合并,利用其资本制造赢家。

而且,正因为如此,愿景基金很大程度上并不是在玩一个重复博弈游戏:它将不惜一切代价赢得所投资的市场,包括把那些已经成为累赘的创始人打发走。

但问题在于,愿景基金可能混淆了“巨大的资本需求”和“巨大的机遇”。

这家公司投资组合中最引人注目的一点是:“科技公司”很少。几乎所有的公司都和Uber一样,既不是传统的公司,也不是科技公司,比如重塑房地产、物流、金融科技等领域的公司。

大多数这些公司的收益报表,单独来看可能很有吸引力,但从总收入的角度来看,它们的毛利润率(相对于科技公司)极低,边际成本非常高。

那么,软银面临的问题是,有多少个市场具有交通运输市场的规模,而且有可能获得足够大的利润来维持经济效应(且不说软银在Uber上的投资已经缩水)?

比如,愿景基金的一个投资对象是OpenDoor,它的市场规模甚至超过了交通运输(住宅房地产) ,但潜在交易量要小得多。

跟随 OpenDoor 进入“ iBuyer”市场的 Zillow 的市值只有60亿美元,部分原因是投资者对利润率持怀疑态度。

这是愿景基金面临的挑战:是的,这些公司有巨大的资本需求,是的,它们能够成功的唯一途径是变得规模非常大,以至于其微薄的利润率足以覆盖其固定成本,但这一定意味着高回报吗?

又或者,孙正义固守在“大”这个词上,却没有确保他选择的形容词与“回报”挂钩,却没有和他的投资者所期待的名词“需求”或“市场”挂钩。

此外,目前还不清楚有多少投资者会放弃愿景基金,《华尔街日报》此前早些时候报道称,愿景基金已经承诺为其40%的投资者提供7%的年回报率,这意味着软银耐心等待全垒打的能力有限,特别是WeWork开始拖累整个基金的话。

更糟糕的是,目前还不清楚软银能有多少全垒打。自2018年初以来,共有29家美国科技公司上市,其中20家的市值超过发行价,而且都是高利润率的纯科技公司。

在价值下跌的9家公司中,有4家是市场公司,2家是硬件公司,只有3家是纯科技公司。不过,孙正义认为,纯科技公司是“干净、光鲜的小公司”,对于愿景基金来说,规模还不够大。

愿景基金不是一家风险投资公司,也不是一家专注于公开市场的对冲基金:它既不是新的风投机构,也不是新的基金,而是一个新物种,但“新”是否有价值还有待观察。

新的教训

与此同时,这对科技生态系统来说是个好消息:很明显,仍然存在建立“科技公司”的巨大机遇,主要是在企业级市场上,而愿景基金不会成为障碍。

的确,消费者领域的机会较少,但这更多是大公司占据主导地位的结果,而不是风险投资基金抢走了相对于资本投资而言回报过高的机会。 如果说愿景基金有什么不同的地方的话,那就是它在偷走机会。

这对公开市场投资者来说也是个好消息:尽管所有媒体都在报道Uber和WeWork,但在IPO后上涨的公司比下跌的多——而且上涨的百分比比下跌的百分比大得多。科技公司的模式依然有效。

这对我来说也是一个教训:一开始,我认为我关于Uber的文章是对的,但现在回想起来,我只写对了一半。

Uber拥有一个巨大的市场,而且存在类似科技公司的动态,这意味着它可以在这个市场占据很大一部分份额,但利润率仍然很重要。 我没有对这两者给予足够的重视。

这也意味着我应该对WeWork持更明确的怀疑态度,我的目标是写一篇反向投资的文章,探索股市上涨的空间,同时也要明确表示我不会投资。

我确实说明了这一点,但我对估值有多荒谬还不够清楚,因为我没有花足够的时间讨论利润率。

展望未来,我计划对其他与现实世界接轨的科技创业公司以及随之而来的低利润率持更加怀疑的态度。我并不是说这个类别不可行,技术确实使这些公司与其领域的现有公司不同,但它们也不一定是科技公司。

相关阅读:著名分析师重估Uber:它既不是出租车公司,也不是科技公司

译者:尺度。