4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》。为贯彻落实《总体方案》,证监会层面发布了相应四部规章制度向市场公开征求意见,创业板拉开了新一轮改革大幕。深夜,深交所发布实施1项规则,就8项主要规则公开征求意见,涉及创业板发行上市审核、退市制度、证券交易、投资者保护等多个方面。

创业板与科创板的定位存在明显差异

科创板出台的背景是科技兴国、科技强国,2018年是国家科技领域比较难受的一年,被卡脖子的事件频频出现,科创板的构想正是基于内忧外患的存在,内忧是新旧动能转换,国家经济高质量发展需求,外患就是技术输入遭遇掣肘,受到国外科技强国牵制;而创业板的定位与科创板差异化明显,科创板强调的是科技,而创业板强调的是创新,包括“新技术、新产业、新业态、新模式”。目前科创板面对六大行业,包括新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业的科技创新企业;创业板支持的是支持传统产业与新技术、新产业、新业态、新模式深度融合的企业,因上市推荐指引尚未发布,未来可能会有明确说明。

深改委指出创业板与科创板要差异中竞争发展,目前科创板接收的企业,除了在科创属性评价指标体系发布后申报的企业,之前申报的企业也大体能够坚持科技属性,被否决的博拉网络等或许属于模式的创新,符合创业板,但不符合科创板;此前在科创板折戟的企业,建议筹备创业板。

创业板明确审核关注事项

深交所对审核的关注事项包括发行条件、上市条件和信息披露合规性,虽然上交所实际上也是关注这些内容,但相比之下创业板的表述指引性更加明确。发行条件、上市条件以及信息披露要求分别在不同的规定中有所体现,在核准制下,按照规定由交易所审核上市,但实质上上市条件的审核工作落到了证监会发审委身上,交易所对上市条件的审核只是走个程序;在注册制下,发审委的部分职权转移到交易所,交易所审核通过之后,再由证监会履行注册环节,实际上注册环节也是在审核,只是关注的事项包括了发行条件、上市条件、信息披露以及交易所审核过程,注册环节审核工作不会事无巨细发文,一般会挑前期重点关注的事项发问。由于证监会注册环节要求是20个工作日出结果,但由于没有说明超过20个工作日的后果是什么,这也导致注册环节审核时间不可期待。

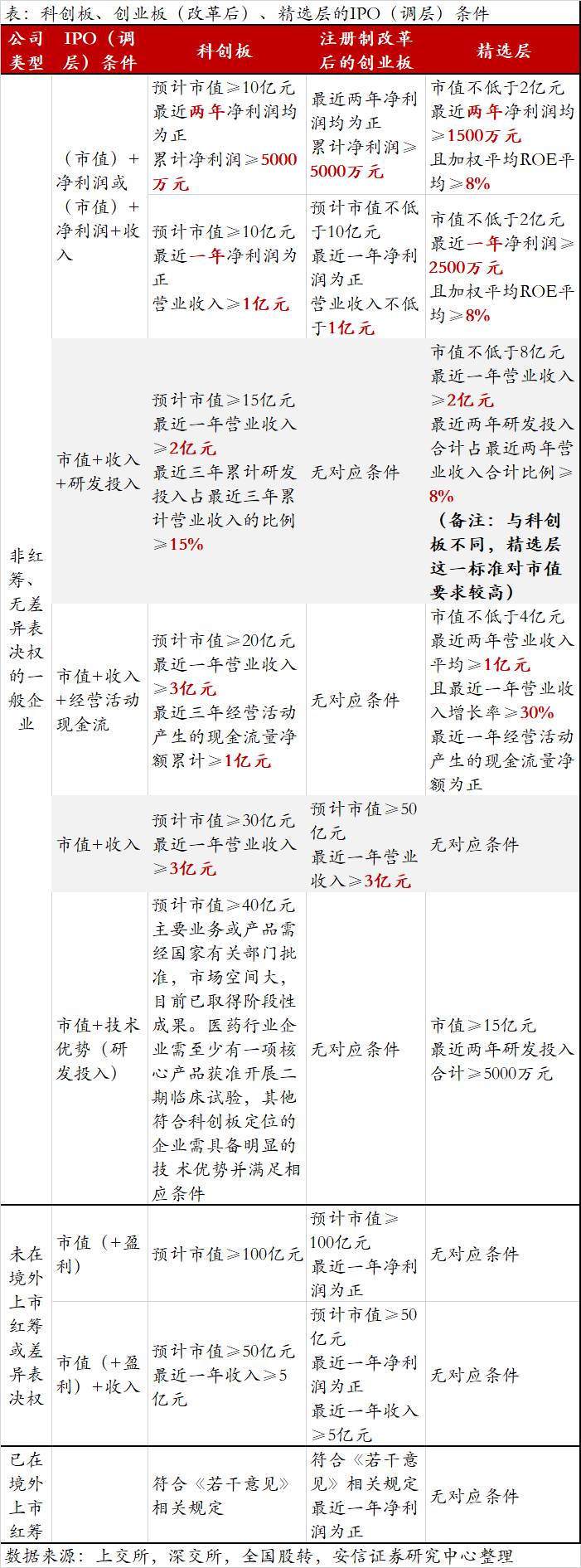

上市条件存在差异

创业板的上市条件与科创板的上市条件差异明显,差异最大的是创业板基本都要求净利润为正,而科创板对净利润的要求相对较低。

同时,除红筹与特殊表决权企业外,创业板的上市指标仅有三类,主要包括最近两年累计净利润5000万元以上的企业、预计市值10亿元以上且最近一年净利润为正且营收1亿以上的企业、预计市值50亿元以上且最近一年营收3亿元以上的企业。在本次上市条件修改前,对拟在创业板上市的企业净利润要求是最近两年累计1000万元以上,但本次修订将门槛提高到5000万元,虽然以前窗口指导意见也有类似要求,但本次明确提高净利润指标,目前排队的企业是否需要评估自身条件,再做打算,需要看深交所的态度。

对中介机构要求有所提高

以信息披露为中心的注册制更加强调中介机构看门人的角色,最近几日,上交所对部分科创板申报企业进行现场督导,其中不乏主动终止,也不乏被采取自律监管措施的中介机构;本次创业板审核规则要求中介机构建立并保持有效的质量控制体系、独立性管理和投资者保护机制,对中介机构的从业能力提出来较高的要求,应该包括中介机构的体量,可以猜想,未来监管层应是更加欢迎大机构从事证券类业务,即便现在对资质已无前置许可。

创业板的关键改革方向

变动一:新增投资者设两大门槛

新增创业板个人投资者要满足两个条件。

一是申请创业板交易权限开通前20个交易日,证券账户及资金账户内的资产日均不低于10万元,注意,通过融资融券融入的资金和证券不包括在内。

二是,参与证券交易24个月以上。

如果是已经开通创业板交易权限的投资者,即存量投资者,可以继续参与创业板股票交易,不受影响。但存量投资者如果首次参与按照注册制相关法律法规发行上市的创业板股票、存托凭证申购、交易,还需要以纸面或电子方式重新签署《创业板投资风险揭示书》。

变动二:涨跌停板放宽至20%

根据《深圳证券交易所创业板股票交易特别规定》征求意见稿,深交所对创业板股票竞价交易实行价格涨跌幅限制,涨跌幅限制比例为20%。超过涨跌幅限制的申报为无效申报。

此外,创业板首次公开发行上市的股票,上市后的前五个交易日不设价格涨跌幅限制。

变动三:注册制审核

创业板改革的根本变化之一,就是从过去的核准制改为注册制。与科创板类似,未来创业板的新股发行申请将有交易所进行审核,通过后交证监会履行注册程序。

具体的流程包括:明确受理、问询与回复、中止与恢复审核、上市委审议、提交注册。根据规则,发行上市审核的时间不超过3个月,发行人和中介机构的问询回复时间同样不超过3个月。

变动四:上市条件优化

创业板改革之后,市场包容性明显提升,通过多元化上市条件的设置,对红筹、VIE架构、未盈利企业张开了怀抱。

上市规则要求,发行人为境内企业且不存在表决权差异安排的,市值及财务指标应当至少符合下列标准中的一项:

(一)最近两年净利润均为正,且累计净利润不低于5000万元;(二)预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元;(三)预计市值不低于50亿元,且最近一年营业收入不低于3亿元。

变动五:设立上市委

《创业板上市委员会管理办法》要求,上市委对发行上市审核机构提交的审核报告和发行。

上市申请文件进行审议;对发行人提出异议的不予受理、终止审核决定进行复审;同时对深交所发行上市审核工作提供咨询。

创业板上市委人数上限是60人,审议事项包括再融资、重组上市。根据规则,审议发现发行人存在尚待核实的重大问题,委员难以作出判断、无法形成审议意见的,经合议可暂缓审议。

创业板改革之后和科创板的异同

据兴业证券总结,创业板改革后与科创板相同之处主要体现在三个方面。

第一,涨跌幅限制相同。创业板改革并试点注册制后,新上市企业前五个交易日不设涨跌幅限制,之后涨跌幅限制从目前的10%调整为20%。

第二,注册流程相同。在试点注册制的安排方面,创业板试点注册制大体与科创板一致,注册程序分为交易所审核和证监会注册两个环节。

第三,融资融券与科创板相同。创业板注册制下发行上市股票自首个交易日起可作为两融标的,推出转融通市场化约定申报方式,实现证券公司借入证券当日可供投资者融券卖出,允许战略投资者及网下投资者出借获配股份。

但是,创业板改革后依然在诸多方面和科创板存在差异。

第一,券商跟投要求放松。创业板注册制改革不再要求券商对其保荐的所有项目进行强制跟投,而是仅对未盈利,红筹架构,特殊投票权以及高价发行的四类公司采取强制性跟投。

第二,上市行业上,科创板要突出“硬科技”特色。明确创业板的板块定位,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合,体现与科创板的差异化发展。

第三,在投资者适当性安排上,科创板要求投资者具备50万元的资产门槛,但创业板对存量投资者不设要求,对新增投资者的资产门槛则定为10万元。

版权声明:文章来源企业上市法商研究院,版权归原作者所有,仅供参考、交流。如信息来源标注错误或存在版权争议,请联系我们删除。

红十三产投

发现价值·创造价值·实现价值