融资5100万 他5个月2亿流水没油水 1年摸清互金模式转赢利

• 原文链接 ◆ 金融湾创始人王玉泉

◆ 金融湾创始人王玉泉

文| 铅笔道 记者 薛婷

►导语

在互联网金融领域创业三年,王玉泉成了一个有故事的老司机。

第一年,他一路摸索一路纠结。那时的金融一号店主营业务为代销理财产品(平进平出),他看着七八千万流水从眼前流过,却不剩一点油水。

虽推出了自有理财产品PP宝(多种理财产品打包成的标准品),5个月交易额近2亿,但返佣收入抵消不了营销费用。那一年,他亏了130万。

第二年,团队士气激昂,他野心暴涨。跨过采购方(类金融机构),直接与资产方合作,推出理财产品MM计划。由于毛利低,每月成交额3000万,仍要亏20余万。但他追求流量的信念依然坚挺,相信当交易量快速增长时,收入也会能爬坡。

然而,随着2015年第三季度资本市场降温,王玉泉发现,此前不过是一场自嗨,“流量模式,目前还没有人趟出一条路”。

他决定将重心从交易量转移到做收入,通过为少数优质资产方(企业客户),提供多样化的金融服务(财务咨询、资金管理建议等),以获取更多利润。去年10月,公司终于实现了单月盈亏平衡。

约一年过去,公司已有利润,以PP宝和MM计划为主的核心业务调整不大。经过前两年起伏跌宕,他坦言,“今年过得最平静,摸到了商业模式的本质。”

注: 王玉泉承诺文中数据无误,为其真实性负责,铅笔道已备份录音速记,为内容客观性背书。

流水流过不留油

7月的京郊,太阳还是那么火辣辣。难得闲一天,王玉泉带着小伙伴来打CS。激战一小时,13人个个累得够呛,于是来到一处棚子下乘凉,静下来,众人却无心游戏,纷纷讨论起公司的业务转型。

那是2014年,王玉泉创业已有大半年。彼时项目还叫金融一号店,通过团购的方式代销理财产品,然后将其重构成小额理财产品,通过网络销售给精准用户。

初创时,他对该模式抱以期待。曾在东兴证券就职8年,这个金融老司机深知理财行业的油水有多厚。“保险公司、基金公司、信托、券商盈利都OK,代销的返佣也够高。”

但消费者的购买方式还很原始,他想将销售环节互联网化。“通过网络效应,找到大量的精准人群,以此获得巨额的流水和利润。”

大半年下来,他觉得并不是那么回事。现实像酷夏时浇在身上的一盆凉水,爽在皮肤,冷在心里。银行理财、保险(车险、重症险)、私募基金、信托,王玉泉前前后后都代销过,没一种做得得心应手。

结果,大家苦哈哈做下来,只见流水,不见油水。

拿其中一款信托产品来说,他们将投资门槛为100万的信托产品,变成了一万元起投的互联网理财产品。20天内,销售额近8000万。

巨额流水眼前过,留给王玉泉的只有亏损。所有的产品,他均是平进平出,只向采购方收取返佣(比例为0.1%~0.3%)。8000万流水,他们当月只赚了七八万,“营销费用都不止这些”。

每月收入5~10万,但要支付十几万的人员成本以及营销费用,“怎么做怎么亏”。“单个用户的获取成本约30元,做大用户群,难度太大了。”

推出自有产品PP宝

此路不通,王玉泉思索业务调整。当时风头正热的余额宝闯入他的视野,“能否效仿它,将不同的理财产品通过资产配置,打包成一款标准化产品?”

心里盘算了几周,他觉得可行。“用户本来就有购买不同产品的需求,他们只关心收益率和风险。打包成一款产品,一来可降低用户获取成本,相当于一个用户买了多款产品;二来增加产品的不可替代性。”他打趣道,“原来只是搬运工,用户可以从这里买,也能从别处买。打包后的产品却只有我们有。”

那天大家伙乘凉时,他把想法和盘托出。于是,诞生了PP宝。团队经过20天突击,于8月8日上线产品。

技术不是问题,难的是要组合什么产品,如何组合。传统金融机构的产品组合难度更大,他从互联网金融产品入手,组合了一些P2P产品(人人贷、有利网等)、信托产品(横天、品金等)等。

不同的理财产品经过平台,依旧平进平出,但平均返佣升至0.5%~1%。“感觉我们在产业链中的价值提升了。”

至2014年年底,PP宝销售额近2亿元(5个月)。王玉泉心里充满了小雀跃,追求流量的信念依然坚挺。他举起右手,在胸前划出一条上升弧线,说道,交易量是这样增长的,那收入也慢慢随着交易量增长。

在他预想中,交易量足够大时,收入也会惊人。“那段时间大家很嗨,数据一涨就激动。”

然而,即使在冬天,现实的冷水还是泼了下来。虽然月度收入增长了3~4倍,但总体毛利很低,仍摆脱不掉亏损。那一年,他共亏了130万。

沉浸在对流量模式的幻想中,这点冷水浇不灭团队的自嗨。“面对亏损,当时并不难过,觉得反正交易量达到一定规模后,利润一定能扭转过来。”

更何况,有资本助力。年底,金融一号店获得英诺天使基金800万Pre-A轮融资。8个月前,它曾获得东软500万天使轮融资。

直面资产方

这些令王玉泉野心大增,他要在上游开疆拓土。

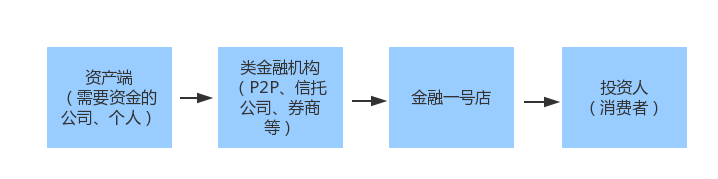

“在产业链中的位置越重,收入越高。”尝到甜头,他脑中画出一张链条图:资金端,我们直接面对投资人;而在资产端,却隔着类金融机构。

如果只是卖苹果,我可以卖,别人也卖,那如果我有果园呢?同期,他决定越过类金融机构,直接尝试与资产端合作。“或者是三方合作,总之不能只做小角色。”

于是,他推出了新产品——MM计划,将资产端经过配置后做成理财产品。2015年春节前后,王玉泉马不停蹄地跑资产方,“效仿我们的采购方,看他们在做什么资产”。

大约见了50多位客户后,他逐步摸清了市面上的主要资产方和资产来源。“越过类金融机构,直面资产方,了解需求后,我们能提供更好的融资服务。”

他举例说,同样做债权融资,类金融机构可能会要求企业按月还息、按息还本等,而金融一号店可以灵活处理,按照企业的金融需求与现金流情况设计还款方案,减少企业无意义的利息支出,融资成本平均降低年化2个点。

一圈跑下来,他确定了一下资产方:

步入2015年,PP宝与MM计划两款产品并行,后者交易量增长快速。至5月份,二者交易量打平。

为了跑得更快,他再次启动融资。当月,通过京东众筹,项目完成了1000万A轮融资。趁着资本疯狂,两个月后,他又斩获5100万B轮融资,投资方为宜华木业。

先止损

随后,资本市场热度冷却,王玉泉逐渐从自嗨中清醒。

一方面,MM计划业务遇到瓶颈。每月扩展三四十家资产方,数量很难再突破;另一方面,每月亏掉20余万元,比2014年时还高,他心里慌了。

反思近两年的历程,他意识到,之前想象的蓝图目前只是镜中花,“交易量要做得非常大,才能扭亏为盈,还没有人趟出一条路”。

经验告诉他,在毛利如此低的情况下,交易量增长带来收入增长,不及成本的增长,或者二者近乎同步。多干活不讨好,想赚钱仍旧很难。

未撞南墙先回头。他再次做出调整,压缩营销成本,不再单纯追求交易量增长,而是尽快扭亏,实现单月盈亏平衡。

如何多赚钱?他摸索出了几条路子。

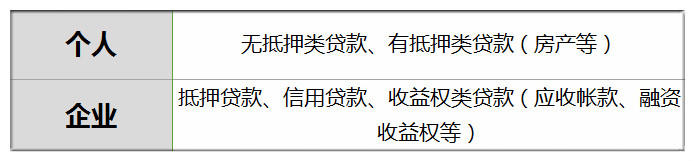

先止损。为避免坏账,只服务少数优质客户。首先,他淘汰了个人资产方。“个人的贷款需求很同质化,要么买房,要么买车,提供差异化服务的价值不大。”

保留下的是现金流良好的偏消费型中小企业,贷款金额在100万~500万之间。

王玉泉有一套风控方法:1、几乎所有公司的财务报表都会有水分,要通过自身的财务分析和评价能力把水分排挤掉;2、判断该公司的现金流稳定性,全年现金流方差超过30%,属于波动性较大的,因此将其从服务名单中剔除。3、评价其所属行业是否是持续增长或者稳定增长的。

多样化服务盈利

再者,为优质客户提供更深的服务。

与企业客户熟络了,他发现,他们不止缺资金,也需要专业的财务咨询、资金管理建议等服务,且公司达到一定规模后,需求越多样,差异化更明显,“可能这个月需要债权融资,下个月又需要股权融资,再下个月又要处理应收账款......”

中小企业的这些需求,银行、券商基本上不提供服务。“那我们就有用武之地了,去满足客户的更多需求,他们多给些费用。”

经此调整后,去年10月份,金融一号店实现单月盈亏平衡。PP宝与MM计划的月成交额约3000万,团队每月向20余家企业提供深度金融服务。

今年是王玉泉创业的第三个年头,他过得最为平静。PP宝与MM计划并未做出大的调整,如今每月交易额5000余万,月度环比增长3%~5%。

由于对企业客户的服务加深,公司财务状况转好。每月营收200多万,团队四十多人,每月略有盈利。

不再日日为亏损担忧,疯狂后的平静,王玉泉仍在不断折腾。7月,他将金融一号店更名为金融湾,计划围绕MM计划的业务主干,扩展新的业务分支。“想做客户的金融港湾,满足他们方方面面的金融需求。”

近期,向投资机构提供金融服务(融资、资金管理等)的产品M+正计划推出,面向网红群体的网红贷还在筹备之中。

现阶段,他并不计划融资,而是平静过冬。谈及对未来的担忧,他笑道:“呼吁政策能让金融越来越市场化,而不能越来越垄断。”

/The End/

编辑 王 方 校对 罗正臣