中新经纬6月17日电 题:电解铝迎来供给新格局 再生铝有望进入加速成长期

作者 王政 中金公司研究部分析师

齐丁 中金公司研究部分析师

陈彦 中金公司研究部分析师

回顾历史,中国电解铝供给侧的三轮变迁主要围绕铝资源供应、低成本电力和低碳能源展开。第一轮变迁:立足铝土矿资源富集地,氧化铝供应瓶颈逐步疏解。2000-2010年,中国工业化提速带动铝需求高速增长,但国内铝土矿资源品质较差,氧化铝供应商单一,铝资源缺口限制中国电解铝行业规模增长,在国内资源富集地投建产能和向海外寻求铝资源供应是第一轮变迁主因。第二轮变迁:向煤炭资源富集地挺进,从网电向火电自备电转型。2010-2016年,铝价回落,国内电改叠加取消电解铝优惠电价导致电力成本走高,电解铝利润被双向挤压,迫使产能向电力成本低的地区转移并提升自备电比例。第三轮变迁:向大西南迁徙,供给侧改革和“双碳”政策驱动下的水电铝大迁徙。2017年国家严控电解铝新增产能,2018年云南省适时推出优惠电价,吸引大量存量产能置换转移,尽管随后2021年优惠电价取消,但同年提出的“双碳”政策大势所趋,进一步强化西南地区的水电铝低碳成本优势,电解铝行业迎来第三轮大迁徙。

展望未来,电解铝行业迎来供给新格局。我们认为,一是国内原铝产能接近天花板,供应刚性和脆弱性凸显,供给侧持续偏紧。二是供给侧改革和“双碳”政策推进下,国内再生铝有望迎来加速成长期。三是在国内产能已触达政策天花板背景下,印度尼西亚有望接替中国成为铝产业聚集地。四是成本端氧化铝因产能绝对过剩难以大幅上涨,而能源结构转型或支撑电力成本维持相对高位。我们认为,电解铝产业的供给新格局正在形成,中国电解铝上市公司在此进程中将进一步迈向高质量发展之路

在三轮历史性变迁的推动下,中国电解铝供应格局有三大变化。

一是中国电解铝产能格局不断重塑,形成了当前中国电解铝产能在山东、新疆、内蒙、云南等主产区聚集的格局。据阿拉丁,截至2022年,山东、新疆、内蒙古和云南建成产能分别为792、621、618和561万吨,产能规模全国领先。上述省份的电解铝平均冶炼成本同样处于全国偏低水平。

二是电解铝公司的成本优势逐渐突出,本质是依托区域内丰富的铝土矿资源供应和低成本电力来构建。我们认为,铝土矿资源优势、电力价格优势是我国电解铝大省成本优势的重要来源。

三是低碳优势逐步成为国内电解铝企业竞相培育的核心竞争力。未来碳中和政策持续推进,电解铝行业纳入碳交易市场,以及下游客户的绿色铝需求都利好低碳铝的发展。我们认为,电解铝企业的低碳优势会成为核心竞争力,现有企业电解铝一是通过将产能向云南等水电资源丰富的地区转移来实现用电结构转变,二是积极通过增加绿电用能以及建设分布式光伏或风电来增加自身绿色能源比例,三是发展再生铝,降低能源消耗。

各电解铝公司也相继提出自身碳排放发展战略,积极推进能源结构转型。据公告,中国铝业制定了“双碳”行动方案,力争在2025年实现碳达峰,2035年实现降碳40%的目标。2022年公司通过不断提高绿电使用比例,电解铝生产所用绿电,包括风电、光伏、水电,已达到电解铝总用电量的45%。云铝股份不仅依托云南水电优势,还与专业发电企业合作,建设分布式光伏项目,建成国内首例光伏直流接入电解生产用电项目,2022年用电结构中绿电比例达到89%。南山铝业发布了《温室气体排放目标及实施计划》《温室气体核算管理程序》等企业标准文件并拟定温室气体短中期减排路径2022年购买 3000 万千瓦时绿电证书,并在各厂区建设光伏发电项目改善能源结构。

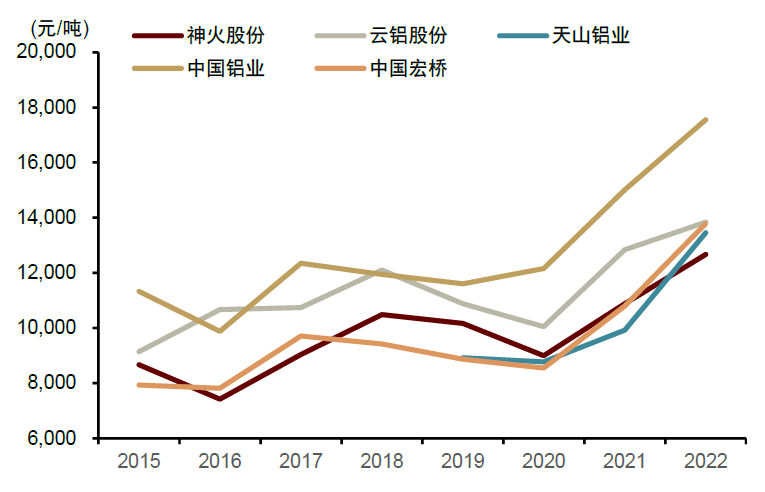

图表1:国内主要电解铝上市公司生产成本变化

资料来源:公司公告,中金公司研究部

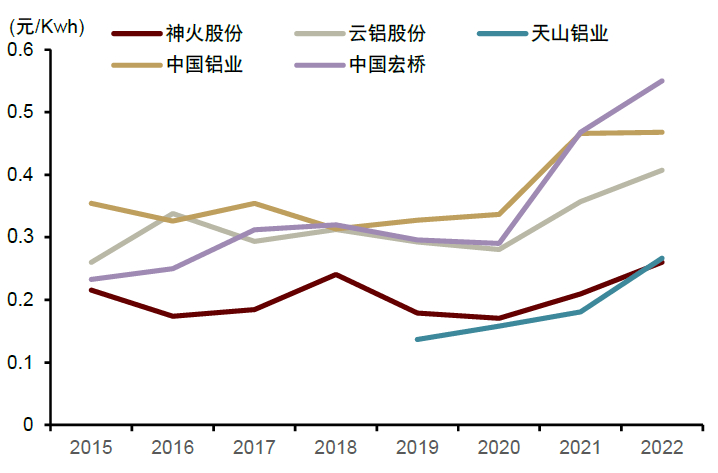

图表2:国内主要电解铝上市公司用电价格变化

资料来源:公司公告,中金公司研究部

我们对国内六家样本上市电解铝企业2016-2022年的报表分析表明,经过2017年电解铝供改以来,相关电解铝上市公司的资产质量、经营效率和盈利表现均有显著改善,正在迈向高质量发展之路。

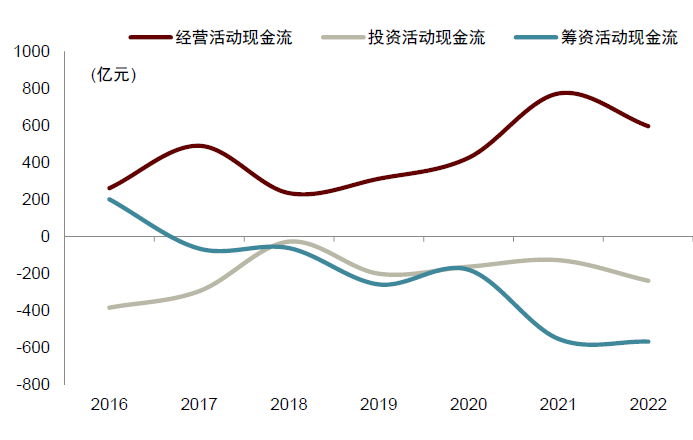

从现金流量表看,一是经营活动现金流大幅转好,从2016年280亿元提升至2022年662亿元,增幅136%,主要归因于2017年供给侧改革之后,电解铝行业供需格局转好,盈利进一步增强。二是筹资活动现金流大幅下降,从2016年191亿元降低至2022年-584亿元,主要的驱动力来自于盈利转好之后进行大量还债降低负债率,并提高分红回馈投资者。三是投资活动现金流维持稳定,主要因为2017年开始国内不再审批新增电解铝产能,2016年至今的投资活动,主要用于维持性资本开支以及现有产线技改。我们认为,电解铝公司未来的资本开支方向主要有二:一是向下游铝加工延伸;二是出海发展铝产业链。

图表3:三条净现金流健康发展

注:样本企业包括6家上市公司

资料来源:公司公告,中金公司研究部

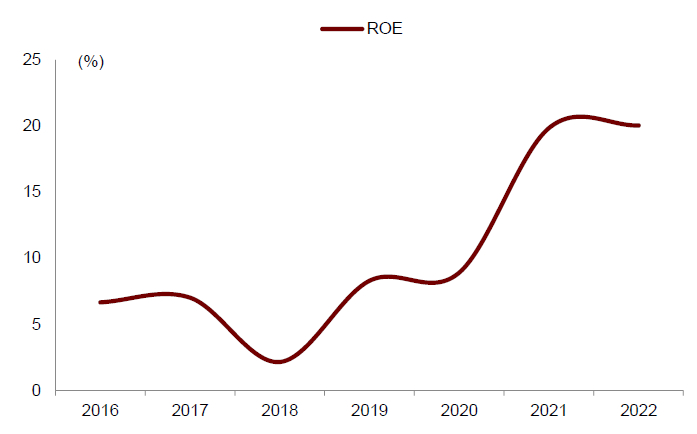

图表4:ROE逐步抬升至20%

注:样本企业包括6家上市公司

资料来源:公司公告,中金公司研究部

从资产负债表和利润表看,整体ROE从2016年6.7%大幅提升至2022年20%。一是净利润率从2016年4.3%提升至2022年10.3%,尽管这几年由于能源价格抬升,整体营业成本提升128%,但吨铝利润上行带来净利润提升372%。二是资产周转率从2016年52%提升至2022年88%,主要归因于铝价的大幅上行。三是资产负债率从2016年59%降低至2022年48%,表明各公司加大偿债,不断优化债务。四是从股息率看,电解铝公司年度分红从2016年39亿元,最高提升至2021年132亿元,股息率从2016年3.0%最高提升至2021年4.3%。五是从资产减值看,2016-2022年减值金额上升,累计减值308亿元,占总资产的5.6%,无效和低效资产包袱大幅减轻,资产质量进一步优化。

规模优势、区位成本优势、低碳布局优势和高端化布局分别构筑不同电解铝企业的核心优势。我们认为,规模优势有利于公司享受规模效应,降低生产成本,增加业绩弹性。区位成本优势主要体现在公司的区位布局带来的原材料价格优势,保证盈利能力。而低碳布局有望提升公司未来征收碳税条件下的产品竞争力和低碳产品溢价能力。最后,高端化布局使公司享受更高的产品附加值,增加铝产品的业绩贡献,提升估值,也是在产能天花板下的主要发展方向。(本文摘编自中金公司研报《铝的新时代之一:迎接电解铝供给新格局》。)

王政 SAC 执证编号:S0080521050013 SFC CE Ref:BRI454

齐丁 SAC 执证编号:S0080521040002 SFC CE Ref:BRF842

陈彦SAC 执证编号:S0080515060002 SFC CE Ref:ALZ159

(中新经纬APP)

本文由中新经纬研究院选编,因选编产生的作品中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。选编内容涉及的观点仅代表原作者,不代表中新经纬观点。

责任编辑:宋亚芬 实习生 张可

来源:中新经纬编辑:杨京川广告等商务合作,请点击这里未经过正式授权严禁转载本文,侵权必究

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。