驭势科技是一家专注于自动驾驶的科技型企业,致力于为全行业、全场景提供AI驾驶服务,做赋能出行和物流新生态的AI驾驶员。公司的使命和愿景是“降低1/3的出行和物流成本,减少1/3的停车使用空间,节约1/3的出行时间”。公司的目标是成为世界的AI司机,以及全球最大的AI劳务派遣公司。

近日,至美资本旗下至美研究院与公司就产品技术、商业化模式、市场格局及行业未来发展趋势等方面进行了调研访谈,并发布了公司调研报告,至美研究院认为,驭势科技作为一家专注于自动驾驶的科技型企业,未在在国内外市场大有可为。

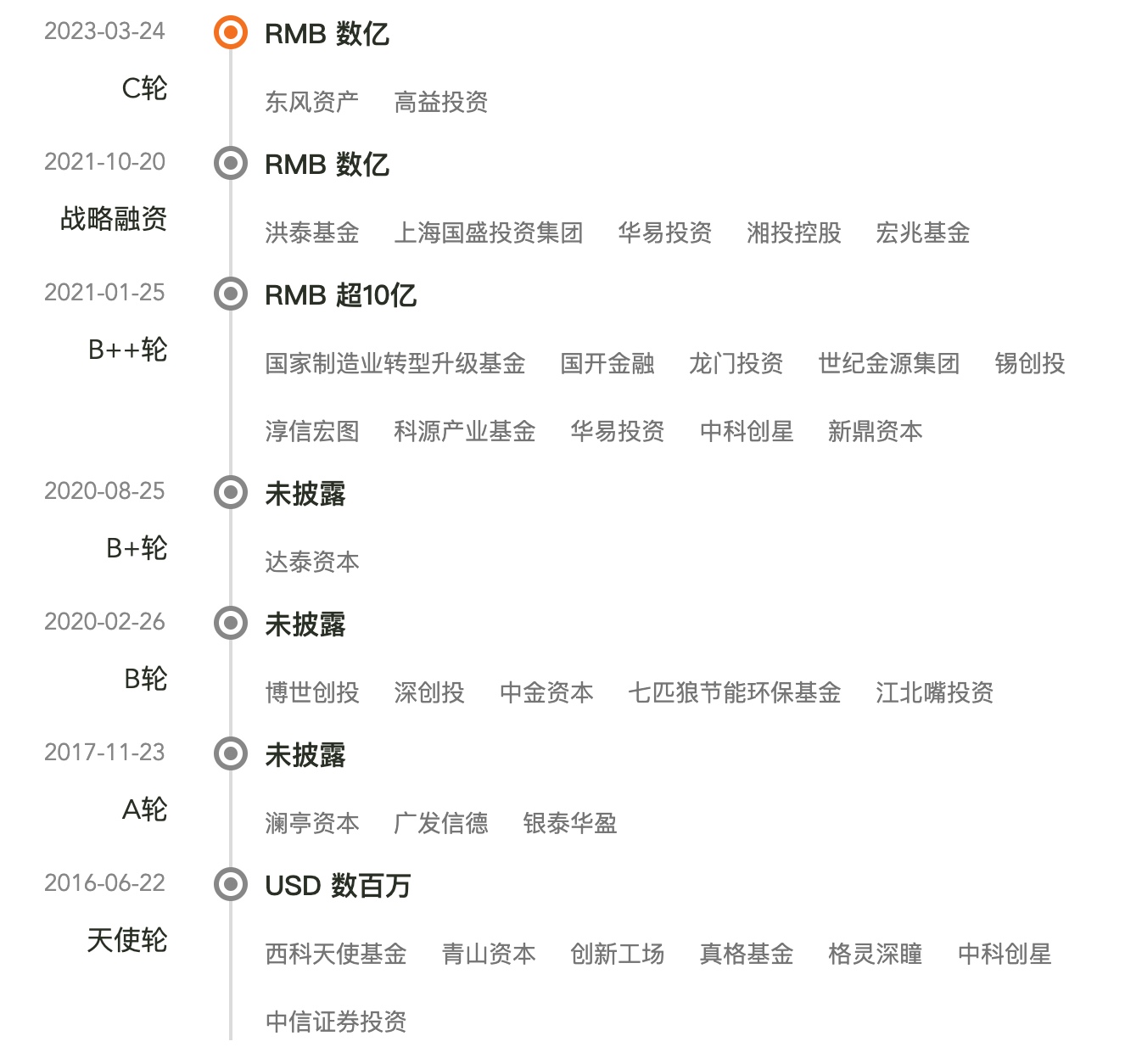

驭势科技2023年3月宣布完成数亿人民币的C轮融资,发力乘用车市场

本轮融资由东风汽车旗下的东风资管和重庆高新开发建设投资集团旗下的重科控股共同参与。"驭势天下(重庆)汽车科技有限公司"也在重庆市高新区宣布成立,成为驭势科技的乘用车部门总部。截至目前,驭势科技已经完成了七轮融资,累计金额数十亿元。

驭势科技融资历史 | 资料来源:innoHere,至美研究

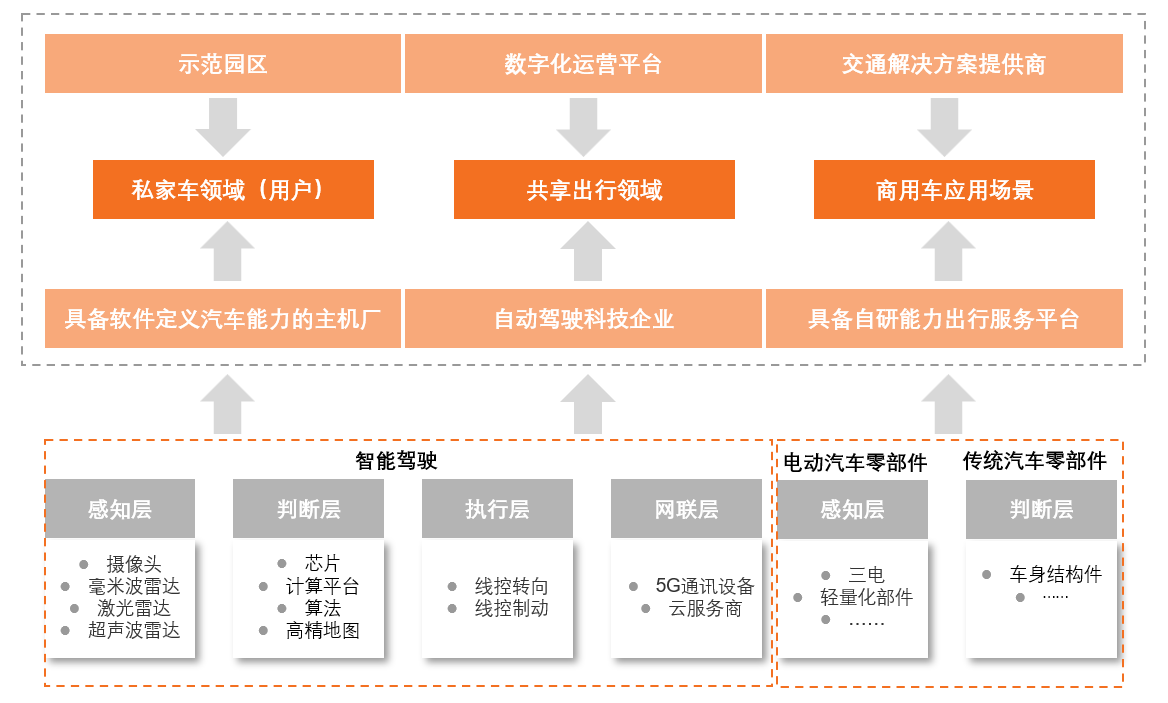

至美研究院指出,自动驾驶技术的实现依赖于感知层、判断层、执行层、网联层的环环相扣,因此带动一批高附加值、高技术壁垒的自动驾驶相关供应商崛起,如传感器、芯片、计算平台等核心零部件,与传统零部件相比拥有更大的自主权与话语权,传统汽车产业链由链式向环式转变的趋势愈发明显。

在乘用车领域,驭势科技的定位是“供应”模式。公司已与一汽、东风、上汽通用五菱、上汽大众等合作,拿到宝骏E300车型的自动代客泊车定点,是行业内该项技术最早的量产尝试。此前,驭势科技与车企的合作,多以二级供应商身份参与,随着市场份额的逐渐扩大,新一轮融资的落地,公司逐渐开始以一级供应商的身份参与。驭势科技在乘用车领域有百人规模,与东风以及重庆本地车企等建立深度合作,将L4级的U-Drive®技术,应用至L2+及L2++等前装量产领域。

在商用车领域,驭势科技的定位是“合作”模式。驭势科技九成收入来自商用车市场。客户主要是机场、物流公司、政府等。以机场场景为例,2019年,驭势科技在香港国际机场开启无人驾驶物流车的常态化运营。随后,公司相继在乌鲁木齐机场、广东机场集团物流公司、西部机场集团航空物流公司等落地了无人驾驶解决方案。西安咸阳国际机场中的无人驾驶牵引车,即采用驭势真无人自动驾驶技术,一键启动,车辆可自行实现转弯、换道、过安检闸口等复杂动作。

中国自动驾驶技术下智能汽车产业链梳理 | 资料来源:至美研究

驭势科技专注灵活高效的轻资产运营模式和通用自动驾驶模型

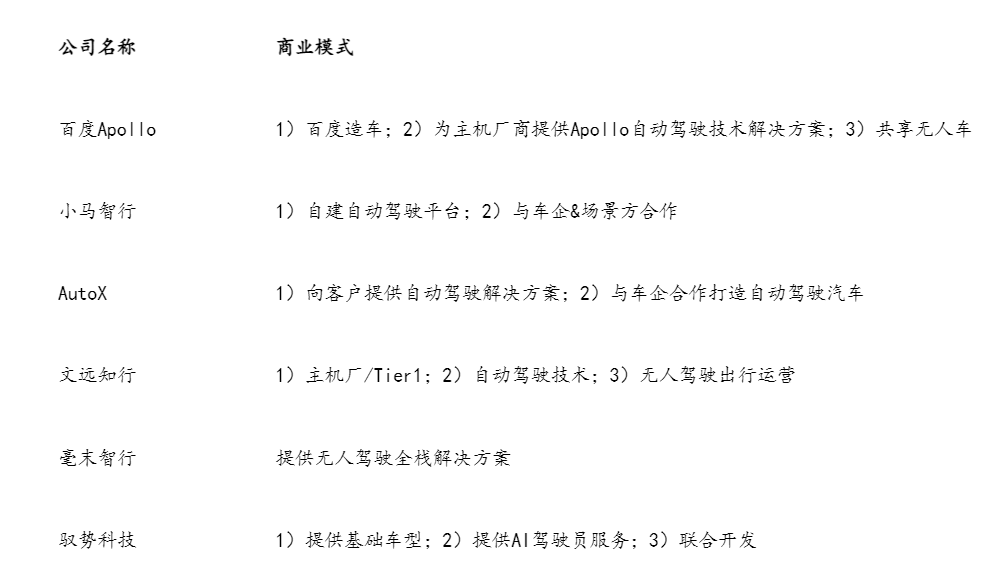

至美研究院认为,驭势科技采用通用自动驾驶模型的技术发展方向和多行业领域覆盖的应用方向有利于提高公司业务稳定性,降低公司受到单个领域发展情况波动带来的风险,从而提高公司业务发展的下限、安全边际以及跨越行业周期的能力。商业模式上,驭势科技强调轻量化、灵活的商业模式,自己不做制造商,也不做服务运营商,而是灵活接入多种业务后台,以自动驾驶技术链接城市服务生态,一方面可保证较轻的运营成本和较高的资产周转率,另一方面可以加快公司路测数据收集、算法优化和产品迭代,从而在行业竞争中取得优势。

主流自动驾驶科技公司商业模式对比 | 资料来源:公开资料,至美研究整理

自动驾驶汽车渗透率将保持增长趋势

至美研究院分析,自动驾驶汽车渗透率将保持增长趋势,主要有以下因素:

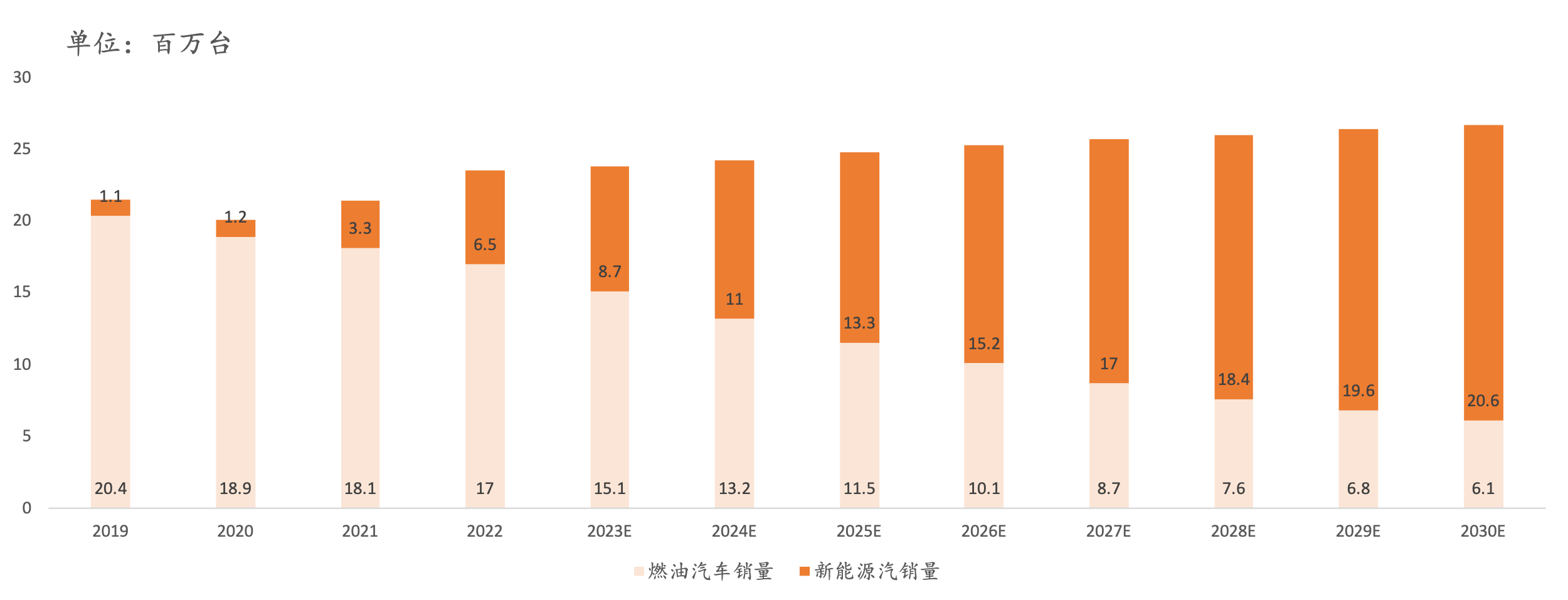

(1)新能源汽车销量持续增长,汽车电动化渗透率不断提升。汽车电动化为智能化提供了良好的基础,技术端底层、产品端差异化、用户端体验需求决定了电动车是汽车智能化的最佳载体。中国是全球最大的新能源汽车市场,根据Frost&Sullivan;数据,中国新能源汽车销量保持快速增长,销量由2019年的110万台增长至2022年的650万台,渗透率由2019年的5.1%,增长至2022年的27.7%,中国新能源汽车销量占全球销量比例达到64.9%。根据Frost&Sullivan;,预计到2026年,中国新能源汽车销量将达到1520万台,渗透率将达到60.1%,到2030年,销量将达到20.6万台,渗透率将达到77.2%。

2019-2030年我国新能源车销量及预测 | 资料来源:Frost&Sullivan;,至美研究

(2)自动驾驶技术发展,应用场景更加丰富。自动驾驶技术是一个高度复杂的系统,需要依赖各种高新技术的应用。随着人工智能、大数据、云计算等技术的快速发展,自动驾驶技术的科技水平不断提高,其安全性和稳定性得到了更好的保障,应用场景不断扩大。目前,自动驾驶技术已经应用在了物流、公共交通、出租车、农业、港口、矿山等领域。

(3)行业规模扩大规模效应显现,上游供给价格下降有利于行业渗透率提升。成本是过去制约自动驾驶技术发展和应用的因素之一。近年来,受益于行业技术发展、产品迭代以及自动驾驶行业规模不断扩大规模效应日益增强,自动驾驶相关硬件如摄像头模组、毫米波雷达等硬件成本呈下降趋势,行业总体成本不断下探。根据高工智能汽车数据,国内角雷达单价已由2018年的500元左右每颗下降至2023年的250元左右每颗;前向雷达单价已由2018年的1000元左右每颗下降至2023年的500元左右每颗。至美研究认为,自动驾驶上游价格及整体方案价格的下降有利于推动行业商业化发展,推动自动驾驶渗透率和市场规模的提升,形成良性循环发展。

(4)相关政策密集发布,行业标准逐渐建立。我国智慧出行、车路协同及自动驾驶等相关政策不断发布,推动行业发展。

据了解,至美研究院是至美资本旗下私募股权投资市场独立研究机构,至美研究专注于新经济领域,通过企业调研和行业研究,为国内外投资机构和行业组织提供宏观经济、新兴产业及公司分析和投资策略服务。