投资性不动产中长期投资收益率研究

作 者

李星幻 国寿投资保险资产管理有限公司不动产投资事业部总经理

韩 萌 国寿投资保险资产管理有限公司不动产投资事业部投资业务董事

胡晓珂 国寿投资保险资产管理有限公司不动产投资事业部投资经理

杨朋飞 中国人寿保险股份有限公司投资管理中心高级主管

摘要:

受国际环境复杂严峻、国内疫情冲击等因素的影响,近年来我国经济运行压力加大,股市、债市以及大宗商品市场波动明显加剧,投资性不动产市场亦承受较大的下行压力。从大类资产配置的角度,判断投资性不动产的中长期趋势有利于投资机构提升整体投资组合配置的合理性。本文以投资性不动产中长期收益率为研究对象,研究期限为以2021年为基期的未来十年,通过将不动产投资收益率拆解为若干便于研究的独立因子,结合对各因子的预测分析得出中国一、二线城市不同业态未来十年及永续的投资收益率预测。

本文关于投资性不动产中长期收益率的预测分为四个部分,首先基于简单的数学模型对投资性不动产投资收益率进行拆解。其次,考虑历史数据的可得性,回溯美国投资性不动产投资收益率的历史趋势,并以此作为中国投资性不动产中长期收益率预测的比较基准。接下来,对中国投资性不动产净运营收益率和资产增值收益率的影响因子进行预测,在此基础上得到净运营收益率和资产增值收益率的预测结果。最后,根据拆解的不动产投资收益率框架及前述计算结果,计算得到中国投资性不动产中长期收益率的预测结果。

一、投资性不动产投资收益率的拆解

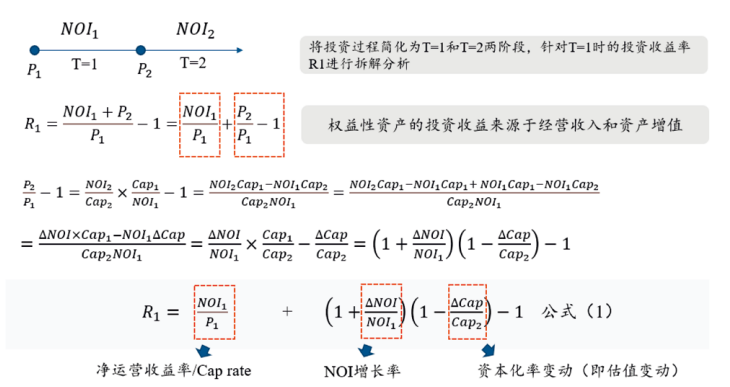

权益性资产的投资收益率通常取决于收入回报和资本利得,类似地,投资性不动产的当期全投资收益率由净运营收益率(Net Operating Income,NOI)和资产增值收益率组成,而资产增值收益率可进一步拆分为NOI增长率和估值倍数变动两个方面,其推导过程见图1。

净运营收益率为投资性不动产当期经营产生的净收入与资产价值的比值,反映物业当期净运营回报率,其中净收入等于总租赁收入加上其它收入再减去各项运营费用。此外,不动产投资中通常以资本化率(Cap rate)反映资产的估值倍数,在数值上基本等同于净运营收益率。对于某个/类资产,该变量的变动反映市场投资者对其预期投资收益率及未来经营表现的预期发生变化。

图1 不动产投资收益率的拆解及推导过程

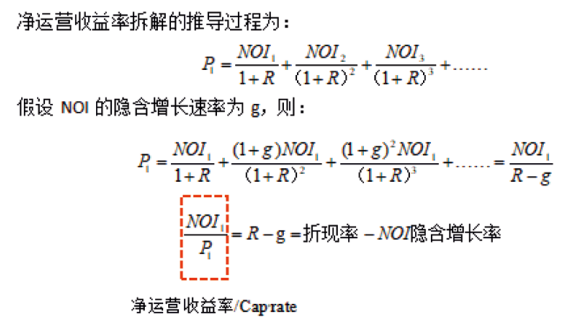

在公式(1)基础上对净运营收益率指标进一步分解(推导过程见图2),可以得到:

净运营收益率=折现率-NOI隐含增长率 公式(2)

图2 不动产净运营收益率的拆解及推导过程

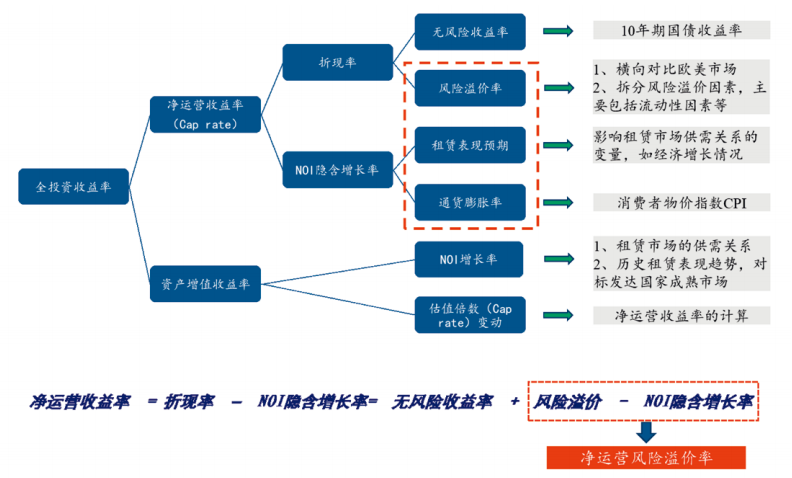

由于折现率=无风险收益率+风险溢价,进一步可得:

净运营收益率=无风险收益率+风险溢价-NOI隐含增长率 公式(3)

综上,基于对不动产全投资收益率的逐层拆解可以得到若干便于研究的指标(见图3)。其中,无风险收益率通常用10年期国债收益率度量。风险溢价率方面,学界一般通过累加法、市场比较法等方式[1]计算,租赁表现的预期取决于对租赁市场供需关系决定因素的预测,通货膨胀率一般以消费者物价指数度量,NOI增长率取决于租赁市场的供需关系,实操中可以基于历史租赁表现趋势以及横向对比欧美市场的方式预测,而估值倍数的变动可以通过净运营收益率的变动度量。同时,考虑到数据可得性,在实证分析中可将折现率中传统的风险溢价和NOI隐含增长率合并考虑,即可得到净运营风险溢价率,在数值上等于净运营收益率与无风险收益率之差。

图3 不动产投资全投资收益率拆解及影响因子

二、美国投资性不动产历史投资收益率回溯

(一)美国投资性不动产历史投资收益率概况

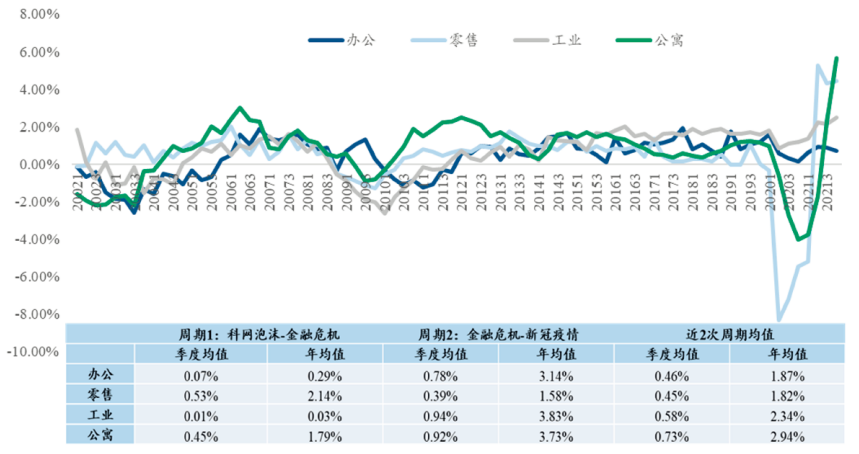

基于前述拆解方法可以对投资性不动产投资收益率展开分析,由于中国缺乏长时间序列的相关统计数据,本文首先以美国房地产投资信托理事会(NCREIF)定期编制的投资性不动产数据作为基础开展回溯与拆解分析,并作为中国投资性不动产投资收益率预测的参照(见图4)。

资料来源:NCREIF

图4 美国投资性不动产投资收益率及分解(季度值)

美国投资性不动产1978-2021年的投资收益率(静态)的均值为8.9%/年,净运营收益率均值为6.8%/年,资产增值收益率为2.1%/年。中长期看,投资性不动产的运营收入构成了投资总回报中的主要部分(76%),而资产增值收益贡献了约24%的长期投资回报,并使得整体回报在短期呈现较大幅度的波动。值得注意的是,美国投资性不动产周期与宏观经济周期高度相关,每一轮经济危机都伴随着不动产市场的剧烈波动,伴随每次危机的消退,美国投资性不动产市场都逐步恢复,投资收益率亦能够恢复到危机前水平甚至更创新高。

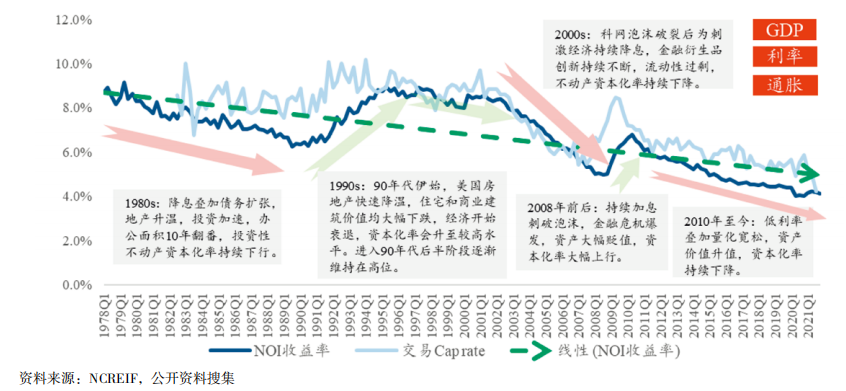

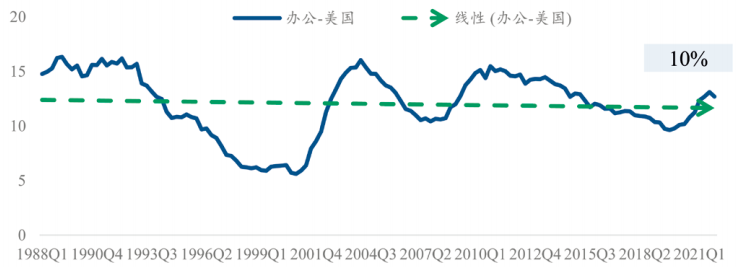

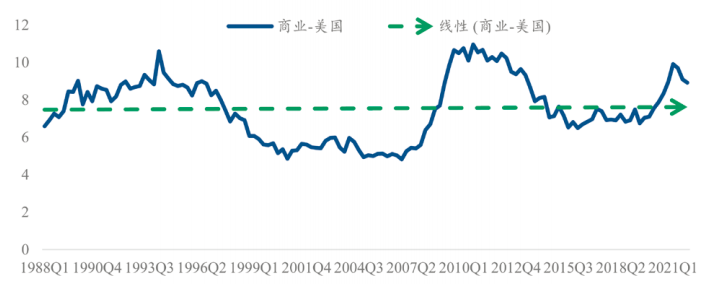

(二)美国投资性不动产净运营收益率

接下来重点关注不动产投资收益率拆解后的净运营收益率指标。从长期数据可以看出,美国投资性不动产净运营收益率与实际成交资本化率在实际数值的量级和趋势上高度吻合。1982-2021,美国投资性不动产实际大宗交易的资本化率均值为7.5%,净运营收益率(静态)的均值为6.7%/年。二者均反映投资性不动产资产的估值中枢,短期内一般保持相对平稳,但从长期看,美国投资性不动产净运营收益率呈下降趋势,从1980年前后的8%左右降低至2020年的4%左右。美国市场经历若干完整的不动产周期,经济增长、利率以及通胀对净运营收益率表现有较为显著的影响(见图5)。

资料来源:NCREIF,公开资料搜集

图5 美国投资性不动产净运营收益率&资本化率(季度值)

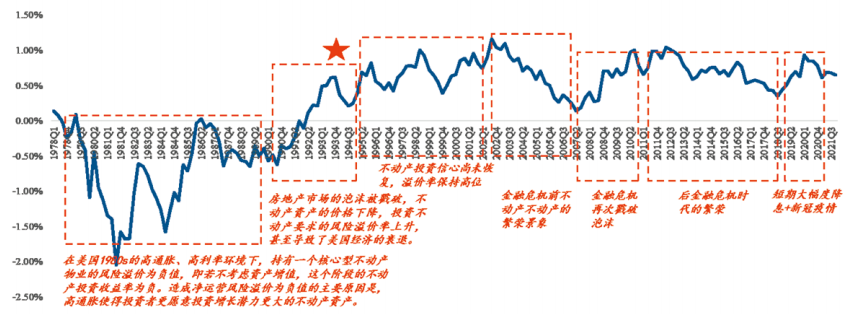

(三)美国投资性不动产净运营风险溢价率

净运营风险溢价率在数值上等于净运营收益率与无风险收益率之差,是决定投资性不动产投资收益率走势的重要因素。历史上美国曾经历若干轮周期,每当经济危机发生时投资性不动产的净运营风险溢价率往往出现大幅攀升,而危机过后则逐步下行(见图6)。

图6 美国投资性不动产净运营风险溢价率(季度值)

三、中国投资性不动产中长期收益率预测

前文将不动产收益率从指标上拆解为净运营收益率、资产增值收益率和资本化率变动率,并在此基础上对美国投资性不动产市场的历史趋势进行回溯分析,接下来基于拆解因子的方式对中国投资性不动产中长期收益率预测。

(一)净运营收益率参数预测

1、净运营收益率基期数值

为预测净运营收益率,首先需确定该指标的基期数值。净运营收益率与资本化率的概念相同,后者是国际资本市场常用的度量不动产市场大宗交易相对价格的指标。由于国内市场历史数据统计不完善,交易涉及未披露隐含条件较多,因此难以获得准确资本化率指标。为此,北京大学光华管理学院在2021年发布了《中国REITs指数研究:不动产资本化率调研》,调研了2021年大宗交易市场资本化率(见表1),本文拟以该调研的统计结果作为本研究基期(2021年)的净运营收益率。

表1 净运营收益率预测基期(2021年)取值

资料来源:《中国REITs指数研究:不动产资本化率调研》,其中一线城市资本化率数值取北上广深统计均值

2、无风险收益率参数预测

净运营收益率反映投资性不动产持续经营带来的运营净收益,而无风险利率是所有投资的基准收益,通常以10年期国债收益率作为无风险利率的度量。历史上看,我国10年期国债收益率呈下行趋势,但表现出3-4年为周期的波动。此前,多家研究机构对我国长期收益率趋势进行了预测分析,普遍认为我国国债收益率长期仍有下行空间,但短期可能有所回升。以2021年作为10年期国债收益率的基期,本文判断2022年全年10年期国债收益率约为2.75%,较2021年3.03%有较大幅度下降,结合海外加息以及潜在通胀压力,2023年较2022年将有所回升,此后每年以0.01%-0.05%的速率下调,并假设永续10年期国债收益率为2.5%。(见图7)

图7 中国10年期国债收益率预测

3、净运营风险溢价率预测:计量分析

运营风险溢价率的预测主要基于计量分析方法。结合美国历史数据分析以及相关文献梳理,净运营风险溢价率主要受宏观经济、业态表现和资产属性等因素的影响。

(1)流动性因素:作为一种典型的风险资产,市场流动性对于净运营风险溢价率有较为重要的影响。流动性因素可以用反映资金宽松程度的变量度量,可以使用的变量为10年期国债收益率,国债收益率越低,意味着更多的资金涌入无风险资产,不动产等风险资产市场的流动性更为紧张,响应地,流动性风险溢价更大。

(2)通胀因素:通胀主要从两个方面影响净运营风险溢价。一方面,通胀自身作为风险溢价的一部分会提升投资者对投资收益率的要求,即提升通胀风险溢价;另一方面,通胀下业主可提升租金水平,以对抗通胀影响,此时净运营风险溢价可能会降低。以CPI度量通胀因素,考虑无风险利率度量使用的国债收益率变量是名义利率,其中包含通胀风险溢价的影响,因此CPI与净运营风险溢价应呈负相关关系。

(3)经济增长因素:一般来说,经济增长放缓会影响不动产的租赁需求,进而影响投资人的预期。可以用GDP增长率反映经济增长情况,GDP增长率越高,隐含NOI增长越快,不动产投资要求的净运营风险溢价率更低。

(4)租赁表现因素:具体到不动产业态自身,选取空置率作为直接度量市场实际租赁表现的变量。

本文拟以线性回归方法对净运营风险溢价率与上述各影响因素的数量关系进行分析,回归方程如下:

净运营风险溢价率t=γ+βXt+Zt+εt 公式(4)

其中,Xt 分别取第t年的流动性因素、通胀因素、经济增长因素和空置率变量的对应变量,Zt为控制变量,γ为回归分析的截距项,εt为回归分析的残差项。基于数据可得性,以美国投资性不动产数据进行计量分析,考虑未来无论是中国和美国都很难再进入国债收益率超过10%的超高利率环境,因此采用美国2002Q1-2021Q4的样本,进而得到不同影响因素的计量分析结果(见表2)。

表2 净运营风险溢价率影响因素的计量分析结果

根据计量分析的结果,可得净运营风险溢价率的计算公式。

净运营风险溢价率t=净运营风险溢价率t-1+β1*(十年期国债收益率t-十年期国债收益率t-1)+β2*(CPIt- CPIt-1)+β3*(GDP同比t-GDP同比t-1)+β4*(空置率 t-空置率 t-1),t=2022,2023,…,2031 公式(5)

其中,β1-β4的取值分别为前述计量分析(公式(4))中对应流动性因素、通胀因素、经济增长因素和空置率变量的回归系数。

4、净运营风险溢价率预测:CPI & GDP增速

为预测净运营风险溢价率,首先需对上述四个变量进行预测。其中,度量流动性因素的10年国债收益率预测参见上文的无风险收益预测部分,未来10年国内CPI及潜在GDP增速预测见表3。2022—2031年间CPI同比的预测值稳定在2.00%,永续CPI同比取2.00%;未来5年后、10年后(2026年和2031年)潜在GDP增速分别降至5.10%和4.40%,永续GDP增速取3.0%。

表3 通胀及经济增长因素参数预测

5、净运营风险溢价率预测:空置率

美国市场空置率情况:美国各业态的市场相对成熟,已经经历了若干完整周期,因此可作为中国投资性不动产空置率趋势的参照。美国办公市场的空置率整体在5%-17%之间波动,且空置率的中枢长期稳定在10%(见图8)。零售市场的整体空置率在4%-12%之间波动,空置率的中枢长期稳定在于7.5%(见图9)。自1988年以来,美国工业&物流地产的整体空置率在2%-17%之间波动,其空置率中枢长期在近30多年来有一定程度的下调(见图10)。

图8 美国办公业态空置率趋势

图9 美国零售业态空置率趋势

图10 美国工业&物流业态空置率趋势

办公市场空置率:短期看,我国办公市场仍处于下行周期,部分城市未来3-5年新增供应仍较大,加之新冠疫情的反复冲击,空置率短期内上行风险大。但随着一、二城市商办用地供应潮结束,空置率长期必然逐步回到合理中枢。综上,我们假设一线城市空置率15年左右达到美国办公空置率的中枢水平(10%),二线城市空置率和一线城市的差距保持在5%左右。

零售市场空置率:我国零售物业在经历了2020年以前若干年繁荣后受到了新冠疫情的冲击,空置率大幅上行,目前仍尚未恢复到疫情前水平。未来零售物业的经营仍将受到疫情反复、新增供应增加、电商零售冲击等因素的影响,空置率短期内上升可能性较大。但长期随着疫情形势好转、新增供应放缓以及电商零售渗透趋于饱和,零售物业市场也将趋于稳定,尤其是优质零售物业的空置率水平将保持在较低水平。综上,我们假设中长期一线城市和二线城市优质零售物业的空置率水平将逐步下降至美国零售业态的中枢水平,即15年左右下降至7.5%的空置水平。

物流市场空置率:我国物流市场尚不成熟,目前仍处于成长期的后期。短期看,我国物流市场较为火热,除持续享受电商发展带来的红利外,国家近年来仍在出台一系列利好物流仓储行业的政策。但供给端,一些城市未来3年的新增供应较大,且部分地区又遭疫情冲击,消费需求下降,供应链受阻,空置率短期内下行阻力较大。长期来看,物流市场可能逐步从当前的过热状态趋于平稳,但考虑地方政府对于物流用地,尤其是一、二线城市相对严格的控制,物流市场可能不会出现与传统商办相似的大幅回撤,而是逐步趋于平稳。综上,假设一线城市物流业态的空置率长期(15年后)与美国物流业态空置率中枢水平趋同(5%),而二线城市的空置率随着过量供应的去化,长期(15年后)达到10%左右。

综上,以戴德梁行披露的各业态2021年空置率数据作为基期实际值,结合上述假设可得各业态一、二线城市的空置率的预测情况(见图11)。

图11 中国分业态、分城市的空置率预测结果

(二)资产增值收益率参数预测

基于前述分析,资产增值收益率取决于NOI增长率以及估值变动,而估值增长取决于资本化率的压缩,即净运营收益率的下降,净运营收益率的预测结果可根据公式(5)及净运营风险溢价率影响因素的各参数预测计算得出,因此本节主要预测NOI增长率的变动。

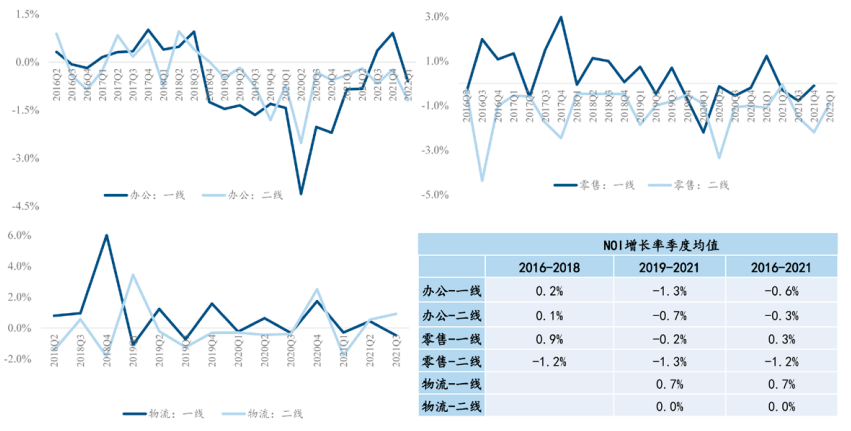

1、中国市场NOI增长率情况

基于数据可得性,本文仅获取投资性不动产各业态2016年以后的租金数据,为简化计算,按NOI与租金收入的比值不变,可计算得到各业态实际NOI季度增长率(见图12)。2018-2019年是中国传统商办业态的“分水岭”,办公和零售都进转入负增长时期,市场开始下行。相比之下,物流作为新兴业态表现相对稳定,特别是一线城市在2018年后仍保持正增长。

资料来源:戴德梁行

图12 中国市场各业态NOI增长率情况(季度,2016Q1-2021Q4)

2、NOI增长率横向对比美国

新冠疫情爆发以前,美国投资性不动产各业态NOI增长率整体保持相对平稳状态,新冠疫情后各不动产业态的经营表现出现了分化,零售和公寓受到疫情直接冲击NOI增长率大幅降低,但此后快速回升(见图13)。考虑到美国市场更为成熟,已经历若干完整的不动产周期,因此以美国近两轮周期不动产的NOI增长率平均水平作为我国不动产资产NOI长期增长的中枢。

资料来源:NCREIF,公开资料搜集

图13 美国投资性不动产各业态NOI增长率(季度值)

3、NOI增长率预测结果

以美国不动产近两轮周期NOI增长率均值作为预测中枢,同时以历史均值差异度量一、二线城市NOI增长率的长期表现差异,我们认为中国投资性不动产市场整体将会由2018年后的负NOI增长时期逐步恢复。具体地,以2021年为基期,经过10年左右调整至中枢水平,但2022年在新冠疫情冲击下NOI增长率保持不变,由此可以得到NOI增长率的预测结果(见图14)。

注:第0年各业态NOI增长率为根据戴德梁行季度NOI增长率数据计算得到。

图14 中国未来十年NOI增长率预测结果

四、中国投资性不动产中长期收益率预测结果

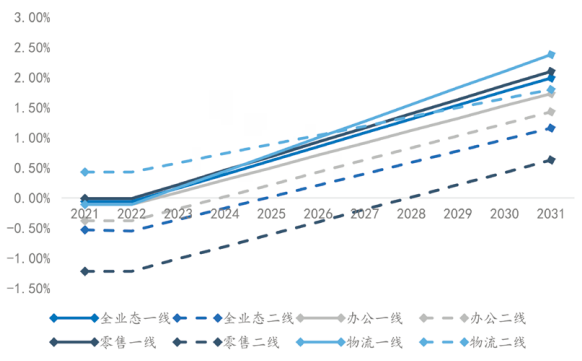

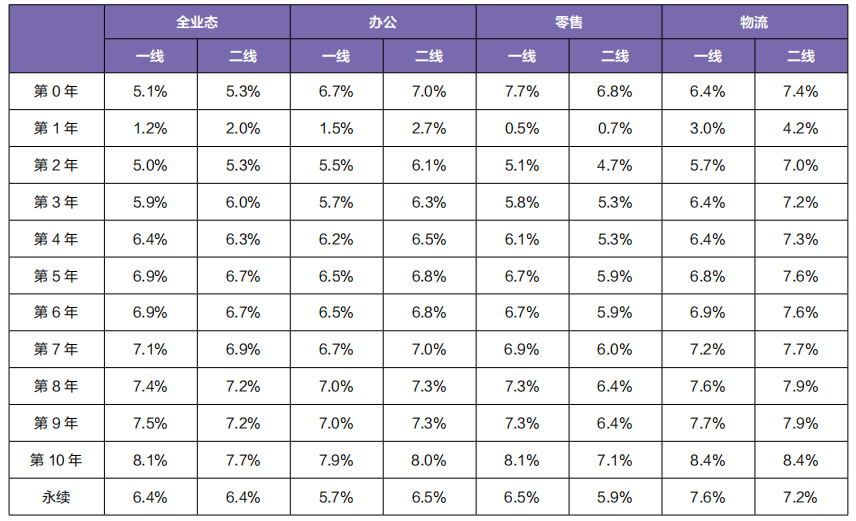

基于对不动产投资收益率拆解后各指标的测算,最终计算可得到中国投资性不动产中长期收益率(净运营收益率和资产增值收益率之和)的预测结果(见表4)。受市场供给过剩及需求端低迷等因素的影响,投资性不动产收益水平短期内承压,主要贡献来源为净运营收益,特别是近期受新冠疫情的冲击,资产增值收益甚至为负。随着不动产市场周期探底以及资本市场长期流动性趋于宽松,预计投资性不动产整体投资收益率有望逐步恢复攀升至8%以上;永续来看,投资一线城市的办公、零售和物流的全投资收益率预测分别为5.7%,6.5%和7.6%,二线城市分别为6.5%,5.9%和7.2%。

表4 中国未来十年及永续的投资性不动产收益率预测

脚注

[1]累加法将折现率拆分为若干线性叠加的风险溢价因素,如无风险报酬率、风险报酬率和通货膨胀率。市场比较法通过选取与评估对象相似的案例,求出它们各自的风险报酬率或折现率,调整计算得出被评估对象折现率,实操中通常对比欧美市场。

实习编辑:张珊

《中国保险资产管理》(双月刊)

《中国保险资产管理》(双月刊)是由中国银保监会指导、中国保险资产管理业协会创办、国内唯一立足大资管、专注于保险资管及保险资金运用领域的基础理论与业务研究刊物,持有北京市新闻出版局颁发的内部资料性出版物准印证。

刊物于2015年9月正式创办,2015年出版2期(季刊),2016年起改为双月刊。目前已出版44期正刊、2期增刊、6期合订本。

刊物共设12大栏目:卷首语、封面文章、特别策划、首席观察、政策解读、宏观研究、投资风向、业务探讨、全球视野、大资管时代、光影天地、会员风采。

刊物主要发送监管机构,协会会员单位,相关政府部门,银行、券商、基金等金融机构及有关研究机构等,影响力日趋扩大。

联系人:研究规划部 于老师 李老师

联系电话:010-83361689 83361693

收稿邮箱:zgbxzcglyj@iamac.org.cn

欢迎扫描二维码关注我们

《中国保险资产管理》官微

微信公众号:zgbxzcgl2015