炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:全景财经

化学药品原料药及中间体细分龙头海森药业,正在进行IPO的最后冲刺。

2023年3月20日,海森药业于深市主板开启招股环节。

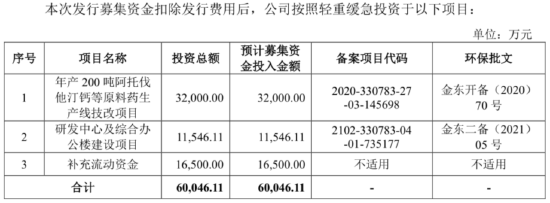

公司此次IPO拟募资6亿元人民币,其中3.2亿元用于年产200吨阿托伐他汀钙等原料药生产线技改项目,1.15亿元投入研发中心及综合办公楼建设项目,剩余1.65亿元用于补充流动资金。

目前,募资投产的两个项目均已完成项目备案并拿到环保批文,公司表示如有需要会先以自筹资金先期进行投入。

目前看来,深耕化药原料药及中间体数十年的海森药业,已经于研发方面取得较大的优势,公司产品在多应用领域占据着高市场份额,属于龙头型企业。此背景下,公司多产品维持着高于同业的毛利率水平,其业绩也在集采落地后的2021年实现大幅增长,目前增势依旧。

展望未来,随着下游多应用领域需求持续增长以及行业龙头集中度提升机遇加持,海森药业业绩增长态势或将持续。

图/招股书

数十年深耕

终成化药原料药龙头

超20年的高新技术企业认定,技术领先的海森药业构建起高覆盖面的产品体系。

化学药品原料药及中间体是医药制造业的重要组成部分,在整个医药制造产业链中处于上游位置。其中化学药品原料药为制造化学药品制剂提供原料,而化学药品制剂则是由化学药品原料药制成的适于医疗应用的剂型药品,将直接用于人体疾病防治、诊断。医药中间体是用于化学药品原料药合成工艺过程中的原料。

海森药业就是一家专业从事化学药品原料药及中间体研发、生产和销售的企业,公司自2002年就首次获得高新技术企业认定,此后不断加大科研创新投入,用于新产品、新工艺的开发和技术研究、实验仪器及中试车间设备购置投入、基础设施建设等。

公司还引进了一批享受国务院特殊津贴专家、原料药研究成果丰硕的研究人员,并以省级企业技术中心、海森药业心脑药物省级高新技术企业研究开发中心、浙江省海森药物研究院、金华市院士专家工作站等平台为依托,加强与国内高校和研发机构开展产学研合作等项目,使自身的研发水平始终保持在同行业国内领先。

经过多年的发展,公司已经形成了以消化系统类、解热镇痛类和心血管类原料药为主,以抗抑郁类、抗菌类等原料药为辅,主要产品品类为安乃近、硫糖铝和阿托伐他汀钙三种原料药和PHBA为主的医药中间体,同时以抗病毒类、非甾体抗炎类等特色原料药与制剂为预备的产品体系。

当前,海森药业已经在多产品领域取得了显著的市场地位。

经过多年的管理积累与市场开拓,公司已成为硫糖铝、阿托伐他汀钙等产品国内主要生产厂家之一,且在全球市场上也取得了较高的市场占有率。

其中硫糖铝制剂主要用于治疗胃部疾病,目前该产品的国内主要供应商为昆明积大制药、广东华南药业两家,其2019年销售额占比分别达到68.53%及26.88%,合计市场占有率达到95.41%,均为海森药业硫糖铝产品客户。

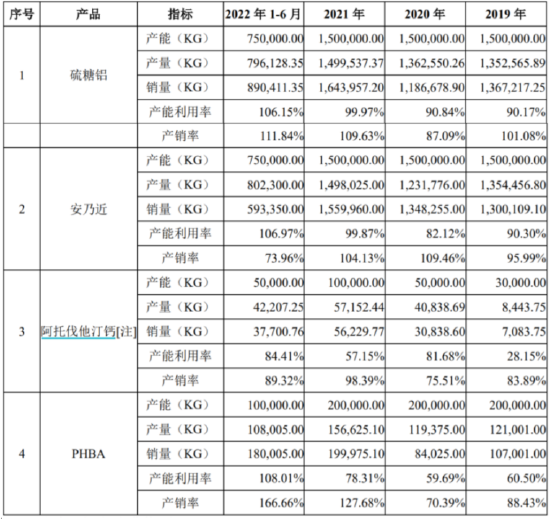

公司拥有二十余年生产经验的安乃近,占2019-2021年及2022年1-6月全国出口量的10.53%、8.71%、9.67%和9.26%,同样占据较高市场份额。自主掌握一锅法合成技术使得工艺更加简洁的阿托伐他汀钙产品,公司同样是2019年集采中标三家企业的两家主要供应商,产能已经达到100吨,形成了明显的规模效应。

图/招股书

公司已通过国家GMP认证、日本PMDA认证、韩国MFDS认证等多个国家和地区的认证,并通过美国FDA现场检查、墨西哥COFEPRIS检查,主要产品获得欧盟CEP证书、印度CDSCO注册证书。

当前公司已经着手推进向化学药品制剂研发、生产与销售的产业链延伸,以实现向“中间体、原料药和制剂”一体化产业链的升级。此背景下,公司业绩处于稳定的增长态势。

全品类销量增长

毛利率维持高位

四大产品品类稳步增长,海森药业近年来业绩保持上行趋势。

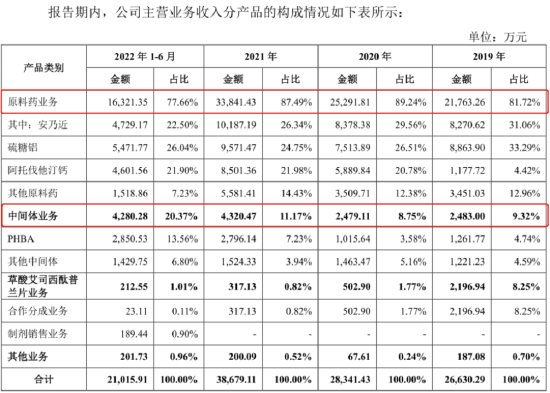

招股资料,公司主营业务收入按产品类型可分为四大板块,分别为原料药、中间体、草酸艾司西酞普兰片、其他。2019年至2022年1-6月报告期间,原料药一直为公司最主要的收入来源,收入占比维持在75%以上。

图/招股书

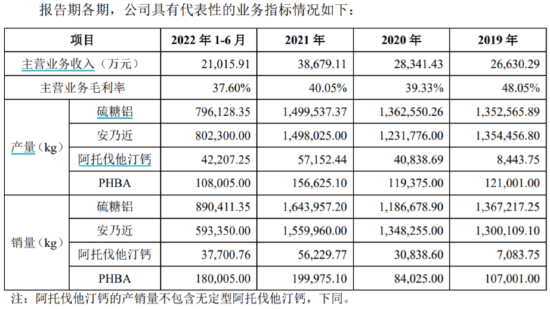

按细分产品看,以安乃近、硫糖铝、阿托伐他汀钙和PHBA四大品类为主要营收来源,该四大品类于2019-2021年及2022上半年产量、销量均全面增长,带动营收规模分别达到2.67亿元、2.85亿元、3.89亿元和2.11亿元,2020、2021年分别同比增长呈现稳定的增长态势。

图/招股书

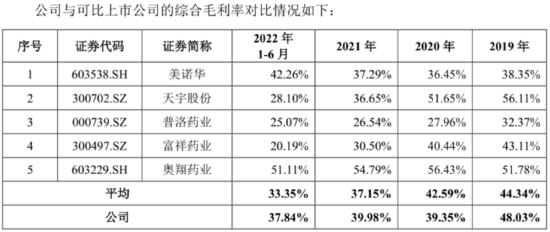

传导至利润端,海森药业在下游客户集中带量采购中标,公司毛利率相对较低的阿托伐他汀钙业务的销售占比提升基础上,公司综合毛利率2019-2021年及2022上半年分别为48.03%、39.35%、39.98%和37.84%,稳定在高位状态,相较可比上市公司均值44.34%、42.59%、37.15%、33.35%都高出不少。

图/招股书

同时,公司各期期间费用率分别为19.28%、14.7%、12.02%、7.38%,不断优化,使得最终归母净利润分别达到6895.75万元、6282.69万元、9399.96万元和5686.55万元,集采逐步落地后的2021年同比增速达到了49.62%。

与此同时,公司经营活动产生现金流量净额分别为4690.81万元、7649.21万元、1.07亿元和2583.18万元,占净利润的比例分别为68.02%、121.75%、113.87%和45.43%,公司经营活动产生的现金流量净额也十分良好,与当期净利润基本匹配。

根据招股书披露的最新数据,海森药业2022年全年营业收入为4.23亿元,较上年同期增加8.69%,实现净利润1.07亿元,较上年同期增加13.50%,扣非归母净利润同比增长12.02%至1.01亿元,保持着稳步增长趋势。

展望未来,下游多领域需求增长叠加龙头集中度提升,海森药业业绩增长基石稳固。

需求、集中度双升机遇

未来增长可期

海森药业大品类产品对应的应用领域,未来均有可观的增长空间。

首先在硫糖铝所在的消化系统药物领域,据《2022 中国卫生健康统计年鉴》显示,2008-2018 年消化系统疾病的两周患病率(两周患病率=调查居民中两周内患病人数或人次数/调查总人数之比)为35.8‰,消化系统疾病的慢性病患病率为 43.8‰,在我国两周患病率和慢性病患病率中分别排第五位、第四位。

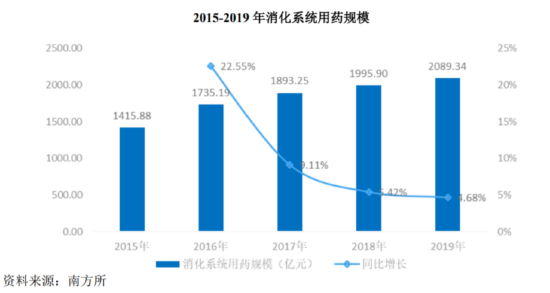

根据南方所数据,包含重点城市公立医院、城市社区医院、县级公立医院、乡级卫生院及零售板块,2015-2019年全国消化系统用药规模不断增加,2019年消化系统用药规模为2,089.34亿元,较上年同期同比增加4.68%。

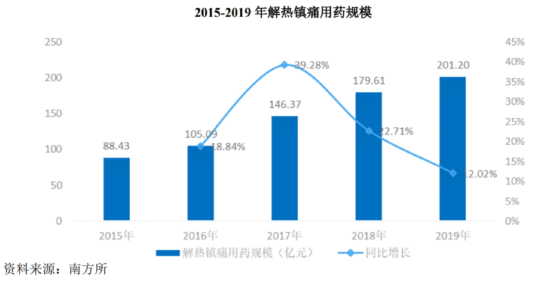

安乃近、安替比林所在的解热镇痛类药物领域,根据南方所数据,2015-2019年全国解热镇痛用药规模由88.43亿元增加至2019年的201.20亿元,年均复合增速超过20%。

阿托伐他汀钙所在的心血管类药物行业,据国家心血管病中发布的《中国心血管健康与疾病报告2021》,中国心血管病患病人数为3.30亿;据《2022中国卫生健康统计年鉴》显示,2008-2018年这十年中,心血管疾病中心脏病及高血压患病率大幅增长,心血管疾病也是中国人群的首位死亡原因,心血管疾病高患病率及高死亡率增加其对治疗及药物的需求。

且心血管疾病多为慢性疾病,大部分心血管疾病患者从开始患有高血压、高血脂到严重的心血管疾病(如冠心病等)通常需要经历几十年的患病期,具有病程时间长、需持续用药的特点,市场对于心血管疾病药物具有刚性需求,心血管药物的销量是药物市场排名第三的治疗领域用药。

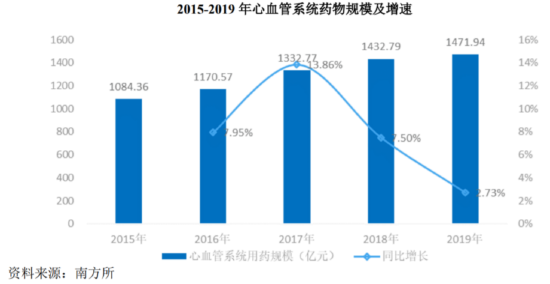

根据南方所数据,2015-2019年全国心血管系统用药规模由1,084.36亿元增加至2019年的1,471.94亿元,年均复合增速为7.94%。

而海森药业目前正在研发14项新增品种产品,包括10项原料药和4项制剂产品,涉及抗病毒、抗抑郁、降血脂、非甾体抗炎、抗菌素、抗风湿等药物。其对应的抗抑郁类药物行业、抗菌类药物行业同样处于需求增长的态势中。

与此同时,当前多政策还在持续推动行业龙头集中度提升。

首先是化药带量采购政策将逐步提升原料药企业在医药产业链中的地位。由于在化药带量采购制度下,制剂仿制药企业为了最大程度地提高中标概率,在保证药品满足质量的前提下,必须将总体成本控制在相当低的水平。

基于此,制剂仿制药企业的经营策略必然发生重大转变,与以往对投入大量销售费用及建立庞大的销售网络产生依赖不同,需要将核心竞争点逐渐从后端的营销能力向前端的成本控制和质量管理转移,原料药作为制剂仿制药的核心组成部分,在新的竞争点上具有不可替代的核心作用。

对于未布局原料药的制剂仿制药企业,将更倾向于选择在成本控制和质量管理上具有明显优势的原料药企业作为长期供应商。像海森药业这样具有现代化管理能力、大规模产能、技术积累深厚、环保能力较强的原料药企业,有望极大提升其在医药产业链中的地位,掌握更大的定价权和话语权。

再加上环保政策趋紧和原料药关联审批政策,继续提升行业门槛,市场还将持续倾向于竞争力更强的龙头企业。此背景下、公司硫糖铝、安乃近、阿托伐他汀钙、PHBA的产能利用率于2019年来持续提升。

综上而言,多竞争优势加持的海森药业,在行业需求增长、集中度提升双机遇中,有望在此次IPO募资实现产能扩张升级后,业绩迎来新的巨大增量空间。

图/招股书

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨红卜