3月13日,二手消费电子产品交易和服务平台万物新生(爱回收)集团发布2022财年第四季度和全年业绩报告。

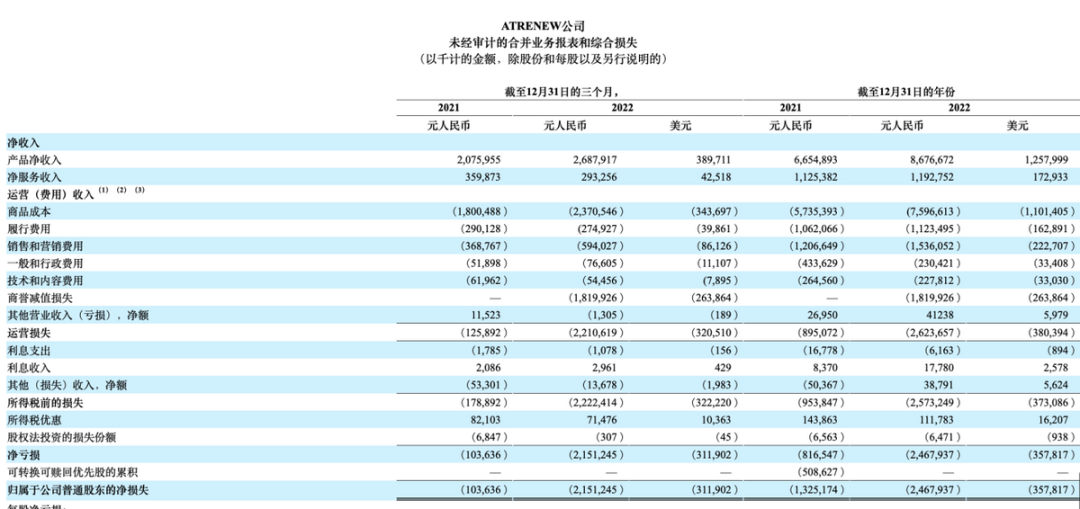

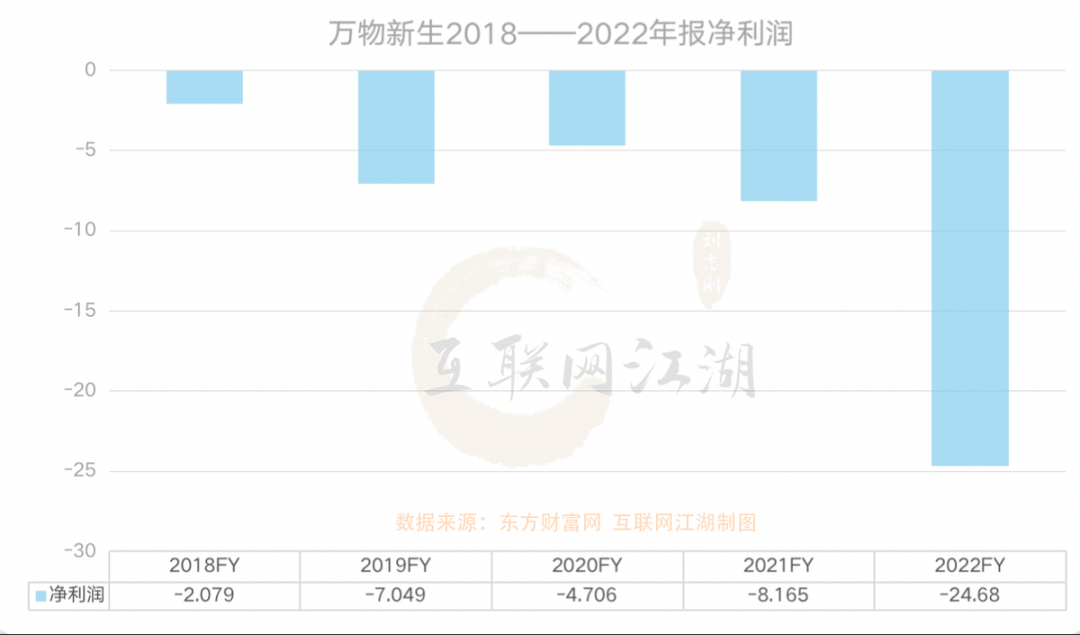

财报显示,2022年万物新生营收98.69亿(单位:人民币。下同),同比增长26.85%,归属母公司股东的净利润-24.68亿,同比亏损有所扩大。数据显示,2021年归母利润为-8.165亿。

一句话总结这份年报:增收不增利,喜忧参半。

好的一面是,四季度公司实现non-GAAP经营利润3457万元,创历史新高,全年营收达到98亿元也同样创新高。

坏的一面是,净利润连续五年亏损,从2018年到2022年,净利润分别为-2.079亿、-7.049亿、-4.706亿、 -8.165亿、-24.68亿,5年累计净亏46亿,亏损幅度进一步扩大。

对于这份业绩,资本市场似乎也不怎么满意。财报发布后,万物新生股价微涨到3.2美元,随后在3美元左右浮动。

1 “万物新生”之后,爱回收“不挣钱”了?

为什么会亏损?

首先,经营成本占营收比例高。

以Q4为例,营业收入29.8亿,营业费用就要25.4亿,加上营销费用5.9亿、减值及拨备的18亿,净利润亏损似乎也就不难理解。

值得注意的是,在PR口径上,万物新生强调Q4季度non-GAAP经营利润3457万,但事实上,对比营收来看,3千多万的盈利的规模并不大。这点盈利可能很难反映出公司经营层面的效率提升。反倒是减值及拨备带来的损益对利润影响更大,公司经营性盈利似乎还是比较脆弱。

此外,客观因素影响下,2022年市场需求减少,商业活动减少,不少上市企业都通过减少三费支出实现了“微盈利”。比如爱奇艺,也是通过缩减三费取得盈利,但短期的小规模盈利,并不一定代表长期经营能力有质变。

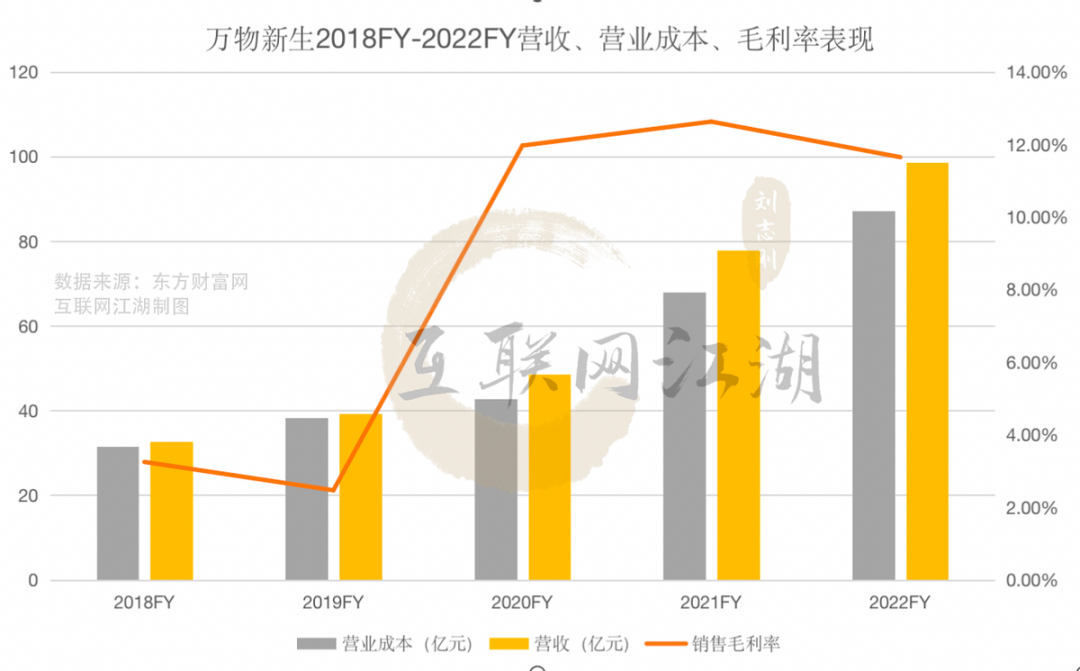

其次,从全年营收的变化来看,近两年的营收规模增速相对稳定,但毛利增长的水平却不及营收增长水平。

毛利率表现上,2020年销售毛利率还有11.97%,到2021年微增到12.6%,2022年毛利率又下滑到11.65%,这说明,毛利率有起伏,而且对比成本投入,10%左右的毛利率其实不怎么高。

这其实是一件挺反直觉的事情,因为二手物品的价格弹性大,所以按理说二手商品的毛利率应该是比较高的。

一般来说,传统的二手手机回收渠道的加价率最高能到80%,最低一般也能到60%,爱回收、转转这类平台为了吸引用户,加价率可能会低一些。

根据广发证券的研究数据,爱回收的加价率中位数在52%,转转的加价率中位数在48%,均低于传统回收渠道。

传统回收生意的高毛利,其实是在于“赚两头”,而在爱回收的商业逻辑中,卖家买家平台三方,在卖家端的基本策略是低加价获客,高加价赚钱。

行业早期这样的逻辑没什么问题,因为价格上有比较优势,获客其实很容易。问题在于,如今二手交易的普及,提升了卖家的心理预期,平台提升加价率其实是更难了。

比如说,我手里有台苹果12mini,平台给的回收价格是2000元,在以前我可能就接受了,但现在我会去搜一搜其他平台个人卖家的价格,看到有人挂到2400元,那么我可能就不卖了。

这个时候,平台为了获客,很可能会给出更高的评估价,然后平台会以屏幕、摄像头、划痕等等理由压价。而卖家会因为一时接受不了价格差,有一种“上当受骗”的感觉。所以,在一些消费投诉平台上,爱回收、转转的投诉量都挺高。

长期来看,这个生意的毛利率可能会一直走低,因为需要不断地用价格吸引力来留住用户,也就意味着长期来看,加价率可能会越来越低,公司的毛利率也自然会下滑。

财报中,商品成本的不断走高似乎也印证了这一点。

数据表明,万物新生的运营成本从2021年同期的25.73.32亿元人民币(4.887亿美元)增长了31.0%,达到33.706亿元人民币。

对此,财报中解释:“商品成本从2021年同期的18.005亿元人民币增加到23.705亿元人民币(3.437亿美元)增加了31.7%。增长主要是由于产品销售的增长。”

商品成本增加了31%,而营收增长了26%,对比之下,似乎也表明主营业务挣钱能力在变低。毛利率下降也就不难解释。

回过头来看之前爱回收改名万物新生,其实也代表财务上的内在诉求,要更高的毛利率,在业务上要追求多元化。

2 风物长宜放眼量,循环经济是转机还是新生?

从增长的角度来看,长期来看二手经济的盘子虽然已经在增长,但也越来越接近天花板。财报显示,2022年公司商品交易数量从2021年全年的3120万件增加了2.6%,达到3200万件。交易规模增长其实并不大。

另外,财报显示销售和营销费用从2021年全年的12.066亿元人民币增加到15.61亿元人民币(2.227亿美元),增长了27.3%。

其中包括:确认了2022年第四季度无形资产的减值损失和递延成本;与公司业务增长相关的人事成本增加;与公司业务增长相关的促销费用增加,这被营销费用的减少部分抵消。

对于费用的增加,公司的应对策略是“紧衣缩食”。比如,行政费用同比2021年减少了46.9%、再比如研发方面减少13.9%。

从结果上来看,这样的经营策略起到了效果,毕竟四季度公司实现non-GAAP下的经营性盈利,但只有这样恐怕还不够。

交易规模增长有限,各类成本都有所增加,万物新生显然需要去讲一个全新的故事。

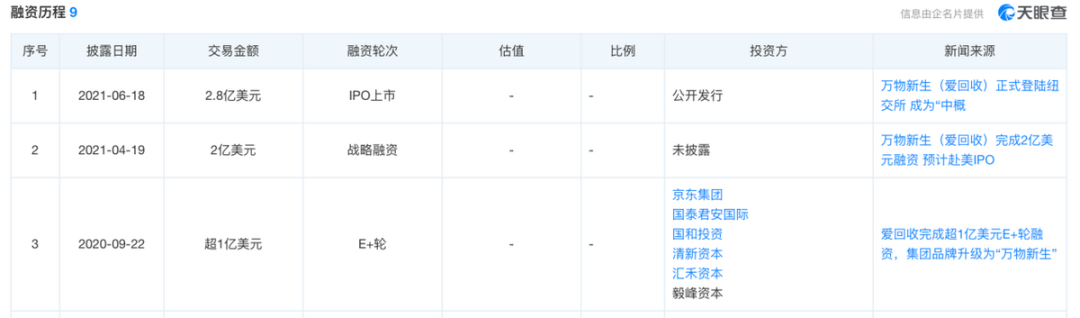

在资本市场上,爱回收融资的轮次已经不少,从2011年公开的A轮融资,到2021年的IPO上市,投资人已经给了足够多的机会。天眼查APP融资信息显示,算上赴美上市前的融资以及上市筹资,爱回收一共拿到了4.8亿美元。

融资驱动虽然是互联网公司的“优良传统”,但烧投资人的钱毕竟不是长久之计,到头来还是要找到自己的造血能力。

怎样才能有新的造血能力?恐怕还得去做C端的生意。

爱回收、转转想要赚钱,就只能切入零售中,而零售,本身就是个不容易赚钱的苦差事,二手零售则更难。因此可以看到,近几年的二手平台不是在转型,就是在转型的路上。

互联网江湖认为,二手电商追求多元化,其实并不容易。因为相比京东、淘宝、天猫等品牌电商市场,二手市场是个“弱市场”。

一手电商属于“广告公司”,始终处在一个需求的“强市场”。所以只要是产品能打,品牌广告打得响,就会带起销量。

对于天猫和京东来说,广告是其变现的主要商业模式,广告收入则主要来源于交易中的商家端,比如天猫直通车,就是为专职淘宝和天猫卖家量身定制的,按点击付费的效果营销工具,为卖家实现宝贝的精准推广。

二手电商属于“零售公司”,所在的市场是一个需求的“弱市场”。这是二手电商问题难解的原因所在。

对于转转等二手平台来说,交易中的卖家大多为个人消费者,目的是处置闲置,而非从中盈利,几乎不可能为了卖出闲置商品专门去花钱推广。比如消费者有个不用的键盘想要出手,二手市场价格大概几十元,如果还花钱推广的话最后甚至可能亏本。

对于买家来说,买二手产品这件事其实不是一个刚需,只是一个退而求其次的选择,所以对价格更敏感。平台如果专注手机这一个品类,毛利水平可能很快就达到了天花板。而如果做其他商品,毛利率可能会比手机高,但市场规模和吸金能力却又差了一个档次。

因此,找到一个能带来足够价值成长的新业务方向,可能才是破局增长之道的关键。

循环经济的赛道是个大赛道,符合市场需求,也符合低碳环保的大方向,未来可以尝试的业务也还有很多。对万物新生而言,这意味着新的机会。

短期来看,公司经营风险并不多,截至2022年底,现金和现金等价物、限制性现金、短期投资和应收资金有4.063亿美元,现金流充裕。

财报中,万物新生对于未来的经营也表示出信心:公司预计,2023年第一季度,预计总收入在27.7亿元至28.7亿元人民币之间。并且此前,万物新生董事会决议通过了延长股票回购计划。

回购股票至少代表了一种态度,接下来如何实现多元化增长,可能依旧是公司决策层需要深思的问题。

写在最后:

风物长宜放眼量。

从行业来看,多年以来,二手平台所存在的问题似乎至今仍未得到完善解决,二手消费仍然没有形成消费者绝对信任的头部平台。无论是万物新生还是其他二手交易平台,接下来要走的路还很长。

二手平台存在的价值是构建交易双方的信任桥梁,消除信息不对称等不利因素,为二手消费、循环消费提供优质商业土壤,是第一步。

直白点说,这是为整个循环经济打基础。未来,如何构建整个循环经济生态,可能才是二手经济“万物新生”的内涵所在。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,仅供以文会友,行业交流。

参考文章:

二手电商水多深,看看万物新生股价就知道了——锦缎研究院

爱回收最新财报:2022年Q4持续盈利,年入近100亿——投资界

爱回收2022年营收98.7亿元,首次实现全年盈利——钛媒体

315行业风险大扫描:“转转们”是否会成为曝光重灾区?——互联网江湖

本文来自微信公众号“互联网江湖”(ID:VIPIT1),作者:志刚,36氪经授权发布。