环境无时无刻都在发生变化,未来是“剩者为王”。尤其在当下这个时刻,企业无论如何都得活下去,不管用什么样的方法手段,得活到黎明的那一天!

本文为弘毅投资董事总经理、百福集团CEO王小龙在“2022中国餐饮品牌力峰会”上的演讲实录,红餐网整编并首发。

我今天分享的主题是《资本寒冬下的突围之道》,主要是基于这几年我们在餐饮行业的投资和管理实践,来谈一谈对当下市场形势和未来趋势的一些看法。

黎明前的至暗时刻,剩者为王

把寒气传递给每一个人,这是2022年8月华为任(正非)总在内部开会时传递出来的话。当时我在朋友圈开玩笑说,我们真得很羡慕华为,也很佩服华为,因为他们直到2022年的8月才感受到寒气,而彼时餐饮行业的企业已经死了好几波了。

玩笑归玩笑,眼下大家仍然需要对眼下和未来局势做出判断:对餐饮从业者而言,当下的时间点到底是漫漫寒冬,还是黎明前的至暗时刻?

我个人的观点倾向于后者。这个至暗时刻的持续时间到底是一个月、三个月还是六个月,见仁见智。我个人认为,短则三个月,长则六个月,黎明就在眼前,但短期复苏的可能性不会太大。

原因有三点。首先,从全国各地许多城市防疫放开以后的表现可以看出,线下服务业在短期内受到的冲击其实非常严重。一方面大量人员感染,许多人生病待在家里,没办法出来消费;另一方面,很多员工也生病在家,相信很多餐饮朋友们都感受到了这一情况。

其次,从全球宏观经济环境来看,疫情对全球经济造成了很大影响。 在疫情的大背景下,从2020年开始,各个国家都推出了一些刺激经济的手段,到2022年,全球通货膨胀率已经很高了。以美国为例,美元进入加息周期,而且越加越高。这么做虽然在一定程度上抑制了通货膨胀,但也对经济增长产生抑制作用,带来增长放缓甚至下行的风险。

回头看资本市场,近几年市场产生了较大幅度的波动,是因为资本往往都会紧随市场经济、实体经济的步伐。同理可知,资本市场回暖的前提,一定是看到实体复苏的迹象,一级市场的投资更是如此。所以我们认为,短期内资本市场复苏的可能性不大。

△图片来源:红餐网摄

那在当下的市场形势下,市场风向又呈现出怎样的变化?

这几年我们每年都会更新自己的判断。2020年,我们认为“强者恒强”,短期的冲击对于有实力的企业问题不大,他们肯定能扛过去,而实力偏弱的企业恐怕就很难生存。

2021年,我们的看法有了转变,认为可能并非“强者恒强”,而是“适者生存”,只有根据市场形势的变化来调整自身经营策略,能做到优化、调整、收缩的企业才能活下去。

到了2022年,我们的看法又有了变化。我们认为,只适应环境恐怕还不够,毕竟环境无时无刻都在发生变化,未来是“剩者为王”。在当下这个时刻,企业无论如何都得活下去,不管用什么样的方法手段,得活到黎明那一天。

极端环境下,要像帝企鹅一样抱团生存

我们过往三年的观点变化,一定程度上也体现了市场的残酷。在这样的环境下,企业该如何生存下来?

在回答这个问题之前,我想先分享帝企鹅的故事。数千年前,南极的气候与今天完全不同,它是经历了长时间的演变,才形成了如今的极寒天气。时过境迁,绝大多数生物已经灭绝,而南极的帝企鹅却在长年累月的气候变化中生存了下来,成为大自然伟大的幸存者。

看过《地球日记》这个纪录片的朋友或许记得,帝企鹅能够生存下来只有一个秘诀——抱团取暖。庞大的帝企鹅族群紧紧围绕在一起,不断调整和变化阵型,从而度过长达三四个月的极寒,直到春天到来。

一个组织也是如此,在极端环境下,我们要研究如何抱团取暖、如何打造如帝企鹅族群般的组织结构,当然这并不容易做到。

举个反例,大家可以看到,随着疫情管控逐步放开,大量医院出现了挤兑现象。很多医院里除了年长的、有基础病的重症患者,也有很多手里没有药的年轻人,由此也产生了许多问题。虽然绝大多数问题已经逐步得到了解决,但这个小插曲也说明,人类要像帝企鹅一样做到抱团取暖并不容易。

此外,组织在活下来后,还要有进一步发展,即“固本求新谋发展”。我认为一家连锁餐企最重要的还是单店模型。在严酷的市场环境下,要不遗余力地去优化单店模型,才能提升门店效率,进而提高存活率。如果门店盈利能力不强,几乎没有挣钱的可能性,就会大量流血,企业越大死得越快。

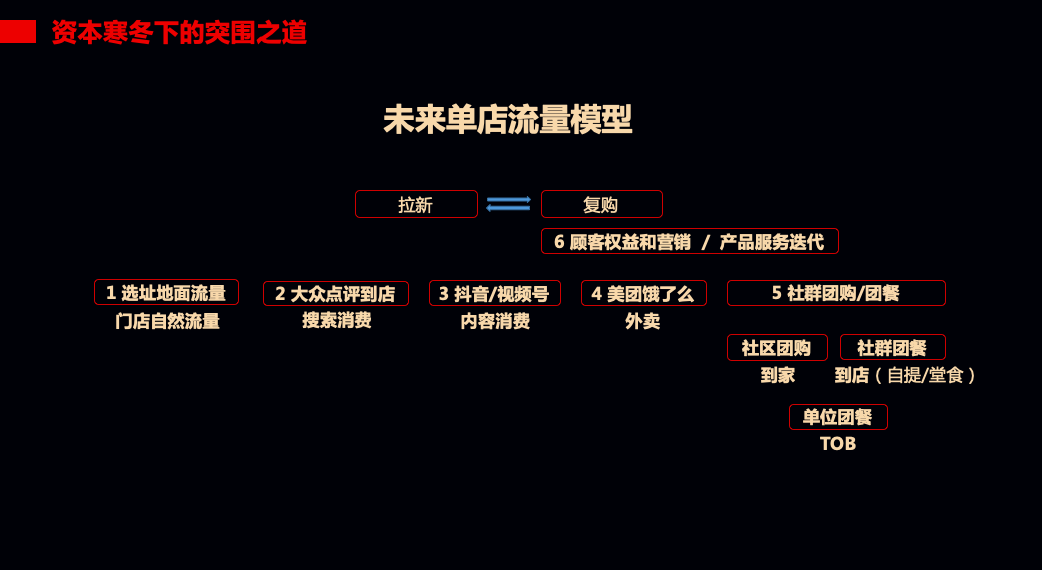

对餐企而言,一定要借助当下的市场环境,加速建立门店新型流量模型。过去完全依靠线下自然流量的单店,一定要快速转型。因为即使疫情恢复过来,线下物理的流量也很难恢复到疫情前,所以非常有必要进行多渠道、多场景引流。

未来,餐饮的单店必须具备多渠道流量的运营能力,例如大众点评到店,这属于搜索消费,又比如抖音、短视频,这是近一两年兴起的内容消费。再加上美团、饿了么等线上外卖以及很多品牌都在做的社区团购和团餐业务等等。

这些都是疫情封控期间,尤其今年在上海风控期间,很多品牌发展出来的几种能力。做好以上几点,就能够做好“拉新”。如此一来,就能大大增加企业的创收,使之能够有机会继续生存下去。

“拉新”之外,“复购”也尤为关键。一个能够让消费者持续产生复购的品牌,才能成为优秀的品牌。而要让老顾客多次消费,就需要不断迭代产品和服务、发展会员权益等等。

△图片来源:主题演讲《资本寒冬下的突围之道》

除了单店流量模型以外,公司、企业甚至整个中国餐饮行业,都面临业务模式调整的挑战—— 从过去的纯直营,演变为直营和特许经营一体化模式。

我们长时间跟踪研究国际品牌,发现国际上许多知名餐饮品牌都以特许经营为主。例如达美乐披萨,其年销售额两百亿美金,全球近1.5万家门店,而其中98%都是加盟店,如今中国达美乐也正在申报香港上市。

又如汉堡王、Tims咖啡、Popeyes炸鸡,它们同属于QSR集团。这三个品牌的年销售额高达350亿美金,旗下总门店数超3万家,几乎都是加盟店。此外,很多人认为星巴克是一个纯直营品牌。实则不然,它在全球范围内加盟门店数也占了很大的比重。

这样的例子数不胜数。因此,对中国餐饮品牌而言,如果能够在反复打磨的直营体系基础上发展特许经营模式,是有机会持续做大的。

行业快速变化时,也是弯道超车的好时机

在行业快速变化时,方能孕育出巨大的商机。就如恐龙不灭绝,很多生物就会受到致命威胁。从这个角度来看,现在也是弯道超车的好时机。

目前,中国已成为世界上第二大的餐饮市场。经过几十年的发展,中国餐饮市场规模接近5万亿。我们的市场做到1万亿用了28年,做到2万亿用了5年,做到3万亿用了4年,做到4万亿用了3年。按照过往的增速预测,如今中国市场规模应该已经突破了5万亿,虽然因为疫情的因素,行业现在的发展有所延缓,但这并不会改变其长期向好发展的趋势。

目前美国餐饮市场规模大概是6万亿人民币,当然其中包括了汇率波动的因素。通过对比也能预判,中国餐饮市场的规模还有非常大的增长空间。

再分享一组数据:目前中国餐饮的人均消费是美国的20%左右。若中国的人均消费与美国的人均消费完全持平,那么中国的餐饮市场规模将超过20万亿。

这个目标可能是20年或30年以后才能实现,但无论如何,这一天迟早会到来。因为中国人对吃饭的重视程度,远远高于美国。

大众对“吃”是很讲究的,需求也愈发多样化。随着年轻消费者逐步成为主流消费人群,他们在解决“吃”这个问题上的边际消费倾向会越来越高,明显高于60、70后甚至80后。这对餐饮企业来说也是机会。

从市场主体看,目前中国餐饮上市公司的个体与整体的市值都远小于美国。比如中国本土最大的餐饮企业海底捞,现在市值大约为170亿美元 ,高的时候达四五百亿美金;九毛九的市值大约为40亿美元;呷哺呷哺的市值约为13亿美元。

△图片来源:红餐网摄

而美国六大餐饮公司中,麦当劳全球市值最高,达1900亿美金;星巴克的市值也超1000亿美金;百胜全球市值接近400亿美金;CHIPOTLE市值约为400亿美金;QSR的市值大概在200亿美金,达美乐全球的市值将近130亿美金。

因此,从整体上看,中国的餐饮企业在体量规模上也还有巨大的成长空间。

第三方权威机构研究的数据表明,尽管经历了三年疫情,中国餐饮的行业连锁化、品牌化趋势仍然在进一步加强。我们很有信心,中国的餐饮企业会做得越来越强、越来越大。

伟大的企业都是冬天的孩子,向逆势崛起的品牌“取经”

如果说三年疫情是“冬天”的话,伟大的企业都是冬天的孩子。没有经过冬天的磨难的企业,很难成为一个伟大的企业。

即使没有疫情,横向对比其他行业,了不起的公司也大都经历过九死一生。没有经历磨难,企业就不会有强大的生命力。

在这三年,逆势崛起的餐饮品牌也并非凤毛麟角。举个例子,我们投资的、非常熟悉的品牌——Seesaw咖啡。过去三年中,它的门店数有了明显增长,现在已有一百多家直营门店。它的单店模型也发生了巨大的变化,其中最大的变化是线上线下一体化的运营,Seesaw咖啡的线上零售产品销售取得了重大突破。

△图片来源:SeesawCoffee官方微博

在今年天猫双十一的销售排名上,Seesaw咖啡的销售额接近2000万,作为连锁咖啡品牌,在新零售产品销售榜单排名第一,名列瑞幸之前。现在,其平均每个月零售产品的销售额都过千万,这只是门店以外的销售。

在门店的销售模型上,Seesaw有堂食、外带、外卖、社群销售等等,已经变成了一个新物种,其中的比例和结构还在不断优化。可以说,如果没有疫情,它或许还是个传统的、小众的精品连锁咖啡品牌。

熊猫烫火锅是2021年8、9月创立的一个新品牌,在深圳的朋友们可能比较熟悉,目前它在深圳有5、6家店。在疫情背景下,深圳全城几乎没有排队的品牌,大部分门店甚至没有客人。可我却在深圳亲眼目睹了一个场景:熊猫烫的门口在排队。

它不是传统的火锅店,而是一个定位为年轻人轻社交的火锅小店,模型不是“小火锅店”,是“火锅小店”。目前平均每家店面积约150平米,正常情况月均销售额达80万以上,即使受到疫情的影响,也能做到六七十万(销售额)以上,大家可以去验证我说的是否属实。

煲仔皇也是我们投资的品牌,经过三年的疫情,煲仔皇已经成功从北京拓展到了华东。经过两年多,煲仔皇在华东市场几乎成为了赛道中的第一品牌,南京、合肥两年均新增二十多家店。在2022年的大部分时间里,煲仔皇是不赔钱的,这在做直营的快餐里是非常少见的。

△图片来源:煲仔皇官方微博

最后是遇见小面,很多朋友应该都熟悉这个品牌。疫情期间,遇见小面从广州大本营发展到北京只用了大概两年。它在北京开出了三十多个店,并且几乎没有关店,北京市场整体是盈利的。做过快餐的就知道,这绝不是容易的事儿。一般情况下,品牌至少需要3-5年的培养才能在市场站住脚,遇见小面两年内就做到了。

大家要知道,危机的另一面也可能是机遇,并不都是困难。

本文来自微信公众号“红餐网”(ID:hongcan18),作者:红餐编辑部,36氪经授权发布。