炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:全景财经

2022年12月29日,手持两款样本医院市占率超80%中成药的百利天恒,披露首次公开发行股票并在科创板上市发行结果公告,本次发行价格为24.70元/股,发行数量为4010万股。

公司此次IPO拟募资14.22亿元,募集资金将分别用于抗体药物产业化建设、抗体药物临床研究、肿瘤治疗领域创新抗体类药物研发和新冠治疗领域创新抗体类药物研发项目,推进公司产研的快速转化,提高产能,增强公司竞争力。

但目前来看,百利天恒主营业务由于受到集采政策的影响,导致公司业绩连续亏损、毛利率持续下滑;此外,其创新药业务迟迟无法实现商业化,公司未来盈利能力堪忧。百利天恒要想通过上市融资扭转局面并非易事,其后续面临的问题也不小。

图/招股书

部分主营产品价格降幅超75%

经营业绩持续大幅亏损

百利天恒是一家集药品研发、生产与营销一体化的现代生物医药企业,拥有化药制剂与中成药制剂业务板块和创新生物药业务板块,具备包括小分子化学药、大分子生物药及抗体偶联药物(ADC药物)的全系列药物研究开发生产能力。

目前公司主要在销产品有麻醉类:包括静脉麻醉镇静药物“丙泊酚乳状注射液”、“丙泊酚中/长链脂肪乳注射液”,新一代的拟睡眠镇静药物“盐酸右美托咪定注射液”。肠外营养类包括“中/长链脂肪乳注射液”等,抗感染类以利巴韦林颗粒和奥硝唑胶囊为代表,儿科类药品主要包括葡萄糖电解质泡腾片、消旋卡多曲颗粒等。

图/招股书

在中成药领域,Wind医药库数据显示,公司主要品种黄芪颗粒在报告期内的样本医院市场占有率均超过90%、柴黄颗粒均超过80%,且逐年稳步上升。

图/招股书

然而,由于百利天恒的收入全部来自于化药制剂与中成药制剂业务板块,受到药品集中采购以及新冠疫情的影响,当前面临的经营压力并不小。

近年来,国家持续深入推进药品集中带量采购,中标的药品价格较其中标前出现较大程度的下降。受之影响,百利天恒在报告期内涉及国家或者省级集采的药品售价均出现不同程度下降。

招股书显示,国家药品集采导致百利天恒2022年以来收入占比最大的产品丙泊酚中/长链脂肪乳注射液的销售收入从2020年的3.63亿元下降至2021年的1.17亿元,下降幅度为67.85%;盐酸右美托咪定注射液的销售收入从2019年度的1.34亿元下降至2021年的2672.90万元,其中2020年同比下降75.38%,2021年同比下降 18.86%。

受此影响,2019年-2022年6月,百利天恒的化药制剂分别实现营收9.62亿元、8.21亿元、6.06亿元、2.40亿元;中成药制剂分别实现营业收入2.43亿元、1.90亿元、1.89亿元、0.64亿元。主营业务收入均出现明显下滑。

图/招股书

主营业务受到较大冲击,导致公司的业绩连续亏损。2019年-2021年,百利天恒的营收分别为12.07亿元、10.13亿元、7.97亿元。2022年,公司也仍未摆脱业绩下滑趋势,其2022年上半年的营业收入为3.05亿元,同比减少1.18亿元,下降比例为27.97%。

传导至利润端,百利天恒的毛利率也呈现下滑趋势。报告期内,公司综合毛利率分别为80.95%、80.16%、75.18%和71.61%。与同行相比,百利天恒2020年至2022年上半年的毛利率均低于同行平均水平。

图/招股书

净利润方面,2019年-2021年,百利天恒的归母净利润分别为773.09万元、3790.16万元、-9999.13万元;扣除非经常性损益后归属于母公司所有者的净利润分别为-3812.07万元、-2504.05万元、-1.54亿元。2022年1-6月,公司归属于母公司股东的净利润为-1.38亿元,扣除非经常性损益后归属于母公司股东的净利润为-1.54亿元,分别较2021年1-6月下降了486.36%和366.74%,同比亏损扩大。

另外值得注意的是,百利天恒对政府补贴的依赖度较高。2019年-2022年上半年,百利天恒取得的各种政府补助收入分别为7084.80万元、8515.41万元、6790.87万元和2002.22万元。若未来政府补助政策发生变动或公司不能满足补助政策的要求,公司将面临政府补助减少的风险,从而将会对公司的经营业绩和利润水平产生一定的影响。

盈利能力下滑的同时,百利天恒还要面对资金链的较大压力。

创新生物药十余年研发未果

近半数营收用于市场推广

自2011年起,百利天恒开始尝试布局创新生物药领域。截至目前,公司自主研发的创新生物药有16个,其中9个已进入临床研究阶段,7个候选生物药已进入临床前药理、毒理等研究阶段。

目前,百利天恒临床进展最快的SI-B001处于II期临床试验阶段,其他创新生物药双抗药物SI-B003、GNC系列多抗及ADC药物等处于I期临床试验阶段,上述阶段属于创新药研发环节的早期或早中期。但是,早期的试验结果无法预测和保证最终的临床试验结果,尽管相关候选药物已在临床前体内外的多项试验和初步的I期或I/II期临床试验中体现出良好的肿瘤治疗效果,但可能无法预测最终良好的安全性和疗效。

由于新药研发包括发现或筛选候选药物、临床前研究、临床试验等多个环节,各个环节均需要大量的资金投入,新药上市后的生产及后续商业化推广亦离不开资金投入。因此,在目前尚未有创新生物药获批的情况下,公司下了重金在研发投入上。

招股书显示,2019年-2022年6月,百利天恒的研发投入金额逐年增加,分别为1.81亿元、1.96亿元、 2.79亿元和1.73亿元,最近三年一期累计研发投入占累计营业收入比例为24.96%。其中,投入创新生物药的研发费用分别为1.07亿元、1.17亿元、1.99亿元和1.48亿元,占当期营业收入的比例分别为8.85%、11.55%、24.99%和 48.59%,最近三年一期累计研发投入为5.71亿元,占营业收入比例为17.19%。

图/招股书

与同行可比上市公司相比,百利天恒的研发费用率远高于同行平均水平。2022年上半年,公司研发费用率较可比公司平均值高出5倍有余。

图/招股书

然而,百利天恒自主研发的16个创新生物药目前都存在很大的不确定性,短期内难以获批,无法产生收入,难以覆盖公司巨大的研发投入成本。

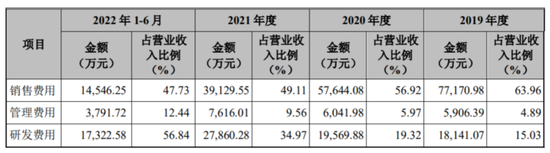

除了大额的研发费用支出外,百利天恒对于销售费用的支出力度更大。2019年至2022年上半年,公司的销售费用分别为7.72亿元、5.76亿元、3.91亿元和1.45亿元,占当期营业收入的比例分别为63.96%、56.92%、49.11%和47.73%。

图/招股书

其中,市场推广费金额分别为5.8亿元、4.74亿元、3.14亿元和1.07亿元,在销售费用中的比例分别为75.16%、82.20%、80.15%和73.83%,占营业收入的比例分别为48.07%、46.79%、39.36%和 35.24%,占比最高近五成。

图/招股书

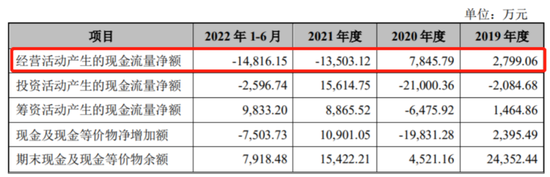

市场推广费用的增加也影响了公司的现金流。2019-2021年,百利天恒经营活动产生的现金流量净额分别为2799.06万元、7845.79万元、-1.35亿元,2022上半年缺口扩大至-1.48亿元。

图/招股书

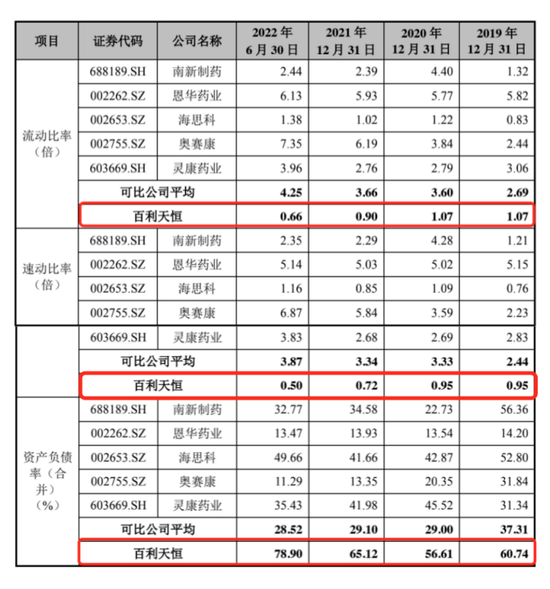

在多重因素累积之下,百利天恒的资金压力较大,负债持续高企。招股书显示,2019年-2022年6月,百利天恒的资产负债率分别为60.74%、56.61%、65.12%、78.90%,远高于同行。

在偿债能力方面,2019年-2022年6月,百利天恒的流动比率分别为1.07、1.07、0.90、0.66;速动比率分别为0.95、0.95、0.72、0.50,均呈下降趋势,与同行业平均水平有较大的差距。显然,百利天恒的偿债能力长期偏弱。

图/招股书

若百利天恒未来在创新生物药板块仍不能实现商业化,为其带来经济效益,其在后续经营中恐怕无法有效应对愈发激烈的医药市场竞争;若出于改善盈利的目的而削减研发投入等相关成本,其创新药的研发进度或受拖累,产品商业化或将面临更多的不确定性。

综上可见,在这“双向夹击”之下,百利天恒未来何时能扭亏为盈仍是未知数。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨红卜