如果能把数字化领域存在的问题解决掉,企业将得到快速发展。

演讲嘉宾 |李建立

文 |翁丽君

2022年11月29日,36氪“WISE 2022中国数字化创新高峰论坛”正式举行。本届论坛通过四大环节串联中国数字化的过去、现在与未来。力邀汽车、新能源、大消费、制造业等领域的重磅数字化专家、科技创新机构CEO及CDO&CIO等,直面转型中的诸多硬核话题。

解码变革,守望中国数字化创新。如今,我国数字经济规模已从11万亿元增长到超45万亿元;5G、云计算等数字化基础设施,正实现年度爆发式增长;大消费、工业等领域在挑战过后,也探索着利用数字化创建冗余,提高韧性,保护供应链。人们已无比确信,数字化是势不可挡的确定性动力。

在WISE2022中国数字化创新高峰论坛中,九鼎投资先进制造投资部董事总经理李建立以《数字化产业的痛点和投资机遇》为主题,分享了以下重点内容:

1、企业数字化的整体现状是,在财务管理等方面的数字化相对比较完善,但在业务流程中的数字化还比较初级;大企业做得较好,小企业正在加速追赶过程中。

2、数字化并不是上了一套系统就完事,它是一个管理的工具和手段,要根据企业本身的痛点、存在的问题去做相应的提升,通过数字化方式更高效地解决这些问题。

3、制造业非标程度比较高,规模普遍偏小,上下游企业的话语权也存在问题。往往,上游太强势,服务商又不能足够专业去说服上游,相互之间在不恰当的点上妥协了,反而使整个数字化执行效果变差。

以下为嘉宾演讲实录,经36氪编辑整理:

大家好!我是李建立,来自于九鼎投资。很高兴受邀参加“中国数字化创新高峰论坛”。

在正式演讲开始之前,我简单做一下介绍。

九鼎投资成立于2007年,是一家在A股上市的PE投资机构,主要关注“消费服务、医疗健康、先进制造”三大板块。截至目前,九鼎投资管理资产规模累计600多亿元,累计投资规模约340亿元,累计投资企业超过360家。

我主要负责九鼎投资在先进制造领域的投资。下面,我以投资人视角分享一下对中国数字化经济的一些看法,我演讲的主题是《数字化产业的痛点和投资机遇》。

数字化产业的宏观环境

当我们讲到投资的时候,经常会讲风口、风口。九鼎投资从来不追风口,但一定会去看大的宏观环境,因为股权投资要看5-10年,就一定要先看整个政策环境和经济环境。

2021年,《“十四五”纲要》(中国国民经济和社会发展第十四个五年规划和2035年远景目标纲要)单独用了四个章节,明确了中国要推进数字化的战略目标和方向指引。中国把数字经济的转型升级作为未来10年关键的机会窗口,数字经济也将是中国经济转型的核心部件。规划指出,到2025年,中国数字经济核心产业增加值占GDP的比重,要从7.8%提高到10%。

国家提出《“十四五”纲要》之后,在今年年初《政府工作报告》里也对数字化经济的发展布局和数字化基础设施建设、5G体系数字化转型做出了很高的战略规划,包括加快发展工业互联网,培育壮大集成电路、人工智能等数字化产业,提高关键软件和硬件技术创新和供给能力。

除此之外,国家发改委也针对企业数字化转型难题,按照问题导向、目标导向、结果导向,从三个方面进行了政策指引和扶持。

各个政策说明,国家对整个数字化转型是非常重视的。

也可以说,数字化是中国经济进行下一步转型升级和再上一个台阶的关键领域。我们认为,在未来5-10年,数字化一定会迎来很好的发展窗口期。

我们再来看看中国数字化产业的发展情况。

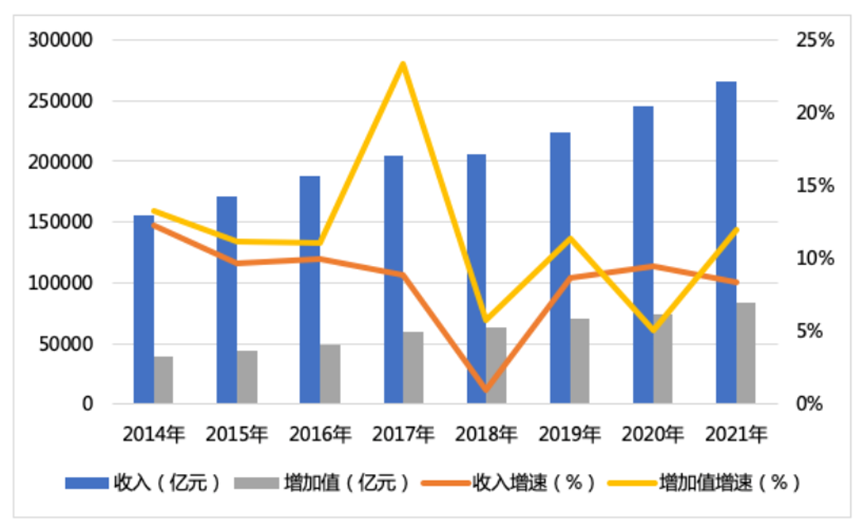

中国信通院统计过2014年-2021年我国数字化产业的收入、增加值、收入增速和增加值增速。数据显示,2021年中国数字化产业增加值是8.4万亿元,比上一年增加了11.9%,占GDP的比重是7.3%。可见,数字化产业的规模又大、增长又快。

数据来源:中国信通院《中国数字经济发展报告(2022年)》

从结构上看,数字化产业结构维持软化态势。数字化产业结构,主要还是在ICT(information and communications technology,信息与通信技术)。ICT产业,对投资人来说,就是以前的TMT产业。同时,软件产业、互联网行业在整个数字化经济里的占比,也持续有一定提升。

尽管现在数字化产业这么大,但大头在ICT、软件、互联网行业,真正的智能制造业的数字化占比还是偏低的。数字化在制造业领域应用,相对还在早期阶段。

企业数字化的整体现状

对于数字化,我主要关注制造业领域。就制造业领域来说,不同细分行业、不同企业的差距非常大。

在工业制造业领域,例如汽车行业,早期从合资开始,与全球接轨。很多企业的老板认为,赚不赚钱无所谓,至少数字化这个事情要搞清楚。

整体来说,各个企业相对较早重视财务数字化,因而企业在财务管理方面的数字化普遍进行比较早。在整个工业生产流程和其他工业各个领域的智能化、数字化程度都比较低的时候,中大型企业先把财务ERP模块用上了,很多企业在OA(Office Auto,办公自动化)等无纸化办公的系统数字化程度也相对较高。

但在业务流程方面,尤其制造业,在整个生产环节的数字化管理,相对是比较薄弱的。

中国政府在2015年提出《中国制造2025》的行动纲领后,中国的工厂们从原来的机械化、自动化,逐步做了智能化改造,做了数字化工厂。最近7-8年,数字化工厂才发展比较快。

像富士康,原来处于人力极其密集型的行业,人力极其密集的时候,企业进行数字化转型相对是比较难的,因为数据采集不能实现自动化。但在2011年,富士康的掌舵人郭台铭提出“百万机器人计划”,现在,富士康的智能生产车间比较普遍了。它整个生产过程中,机器的占比、自动化的占比很高,就有基础条件来实现制造业环节的数字化。

富士康在10多年前就提出“百万机器人计划”,华为在20多年前就已经请国际最先进的企业帮它去规划管理和研发流程等,这对它的数字化提升是非常大的。以及,美的、格力等大型企业的数字化做得都很好,而传统的重型机械企业如三一、中联、徐工等,也在不断地提升他们的数字化、自动化能力。

但我们也看到,现在中小企业的数字化程度还是比较薄弱,这是因为企业规模比较大,能承受的数字化成本力度会比较高。

而且,现在很多头部企业都是全球化企业,产品供应全球,人才、竞争对手也都是全球化,因而全球化视野比较高。从站位上,头部企业就能看到数字化对它的帮助和提升,知道自己的需求。而很多中小企业上线一套系统可能需要花费几百、上千万元,觉得在成本上有点压力。再者,数字化效果对它业绩提升有多大,其信心、认知也是不足的。

总结来看,企业数字化的整体现状是,在财务管理等方面的数字化相对比较完善,但在业务流程中的数字化还比较初级,大企业做得比较好,小企业正在加速追赶过程中。

数字化行业面临的问题

不管从客户端、应用端,还是从大企业端、中小企业端来看,都在往数字化转型,或快或慢都在做。大企业的数字化相对比较完善,小企业也在企业管理和生产过程中做了一些数字化运用。以前大家只是在OA上用,把一些办公流程简单搬到了一个无纸化系统上。现在,很多数字化管理咨询公司可以把企业整个人事管理和考核、业务销售系统等都做得非常好。

但目前,中国还没有出现数字化的巨头企业,因为不管从数字化应用端,还是从数字化服务商提供端,都还存在不足。在数字化的需求和供给能力上,也没有那么适配。

从企业业主方(需求端)来说,很多企业决策者听说了数字化,但企业为什么要数字化?要达到什么目的?中间要付出什么样的成本和代价?他们对这些事情的认知是不够清楚的,要么拖拖拉拉一直在犹豫钱要不要花,要么是一拍脑袋就上,但企业内部管理和变革没有跟上,数字化效果达不到预期。

光有决策者对数字化了解也是不够的,企业内部仍缺乏非常专业的数字化人才。

企业数字化,尤其对中小企业来说,感觉成本有点压力,他们在数字化对业务能力提升方面的预期也不够清晰,不知道先从业务入手,还是哪里入手,整个规划还差一些。再者,很多企业上了数字化,可能同步的管理、降本增效、组织提升等没有跟上。

本质上,数字化并不是上了一套系统就完事,而是一个管理的工具和手段,要根据企业本身的痛点、存在的问题去做相应的提升,通过数字化方式更高效地解决这些问题。很多企业看到数字化愿景很好,但实际上没有做到位。

从数字化服务商来说,在财务的ERP软件上,像用友、金蝶等公司都做得很大,但他们的数字化产品在制造业的应用难度还是非常大的,因为制造业的细分行业类型、产品、模式都极其多样。

制造业中小企业相对较多,他们的诉求和流程、企业现有人员的能力是非常多样的。很多服务商对下游业主方的流程和能力认知如果不清楚,就不知道能提供什么样的数字化工具去匹配,更不用说对业主方的流程进行改善、使制造业企业的人能真正懂数字化并用好数字化,能理解,而不是抵触。总之,制造业数字化这块的服务匹配相对差一些。

很多科学家、博士也来做数字化,他们提供软件的能力是很强的,但对制造业企业来说,每个流程都不一样。他们对制造业环节的理解、对非标的诉求理解,不一定很到位,因为不一定知道企业所有的生产流程、工艺参数,会导致光有数据提炼出来,但没有把这些数据更好地使用上。

对服务商来说,对企业实施数字化改造,有很高的能力和成本门槛。很多时候,他们用各个机器把数据采集出来,展示到一个大屏上,看起来很漂亮,整个管理一目了然,但并没有对企业的管理流程、工艺生产过程有优化。换句话说,企业的数字化做了,但没有做到位。

目前,有一些数字化服务商专注在某一些细分领域,比如高耗能行业,对相关企业的能源管理、工艺参数、生产环节,以及用电高峰低谷等环节都进行了一些优化和处理,这是我们看到的一个好的数字化方向。

制造业非标程度比较高,规模普遍偏小,上下游企业的话语权也存在问题。往往,上游太强势,服务商又不能足够专业去说服上游,相互之间在不恰当的点上妥协了,反而使整个数字化执行效果变差,这是数字化行业普遍面临的一些问题。

数字化领域的投资机会

从投资人角度来说,数字化大行业是好的,政策是支持的。整个经济的发展处在转型升级的关键时期,很多大型企业的数字化程度已经相当完备了,也有大量的中小企业在跟进。我们认为,数字化领域还具备非常多的投资机会,如果能把存在的问题解决掉,企业将得到快速发展。

从泛数字化经济维度来看,从标准数字化工具到一些非标的数字化方案提供商,不同领域一定会有优秀的公司出现。

虽然制造业企业存在小而散的局面,但未来他们若能扎根一些具体细分行业,真正能提炼出过去的经验储备,做出一些标杆案例来,与产业深度融合,一定会有更好的发展机会。

像半导体EDA(Electronic design automation,电子设计自动化)、工业设计、模拟等软件的国产化率非常低,在国内的需求又非常大,而且受到整个大国际环境的影响,一定会有国内做标准化工具软件的公司崛起。

现在也有一些办公类企业上市,但在工业领域里,需求更专、更精,单体价值更高的企业,我们认为在未来会有更好的发展机会。

对细分企业进行深耕的企业,若能把每一个领域、大类、大行业的数字化供给能力和需求匹配得好,再对各个细分行业逐步扩展,也会得到很好的发展机会。

一些服务商可以提供创新的数字化应用,比如软硬结合,通过更数字、更智能的方式给企业提供服务,他们也会得到很好的发展。

现在,数字化企业存在小而散的局面,他们要想有快速发展,一定需要资本助力,我们也在关注这些领域,希望资本和数字化产业能进行深度融合,使处在中国数字化转型升级机会中的企业得到更好的发展,我们也得到更好的投资机会。

以上,就是我的分享,谢谢大家!

本文来自微信公众号“数字时氪”(ID:digital36kr),作者:数字时氪,36氪经授权发布。