文 | 周有辉

编辑 | 彭孝秋

863计划,是中国科学家为了掌握核心技术的关键举措,这项计划的影响仍在持续。

近日,哈尔滨思哲睿智能医疗设备股份有限公司递表科创板,拟募资20.29亿元。公司创始人杜志江担任了863计划“腹腔微创手术机器人系统研究”项目的技术负责人,在2013年项目完成验收后,杜志江决定带着一众哈工大教授将这一成果产业化。

思哲睿最核心的产品康多SR1000瞄准的是手术机器人领域中的“硬骨头”——腔镜手术机器人,这一品类占到市场整体的60%以上,2021年市场规模近70亿美元。

这意味着,思哲睿将是继微创医疗、精锋医疗之后,又一家选择登陆资本市场、挑战外资巨头的国产腔镜手术机器人。

不过,手术机器人是一门需要高强度研发、投入甚重的生意,思哲睿面临的处境并不乐观。招股书显示,2019年1月至2022年6月的三年半内,思哲睿净亏损达2.58亿元,研发费用达到了1.87亿元。期间核心产品还未上市产生收入,仅有的700万元营收均为偶发性的业务收入,主要向浙江大学、深圳职业学院等院校销售教学用的未定型样机。

零收入的“尴尬”下,思哲睿的上市底气在于产品康多SR1000拿下至关重要的注册证,以及诸多明星资本的加持,例如深创投、张江创投及瑞恒红土等国资背景的投资机构。

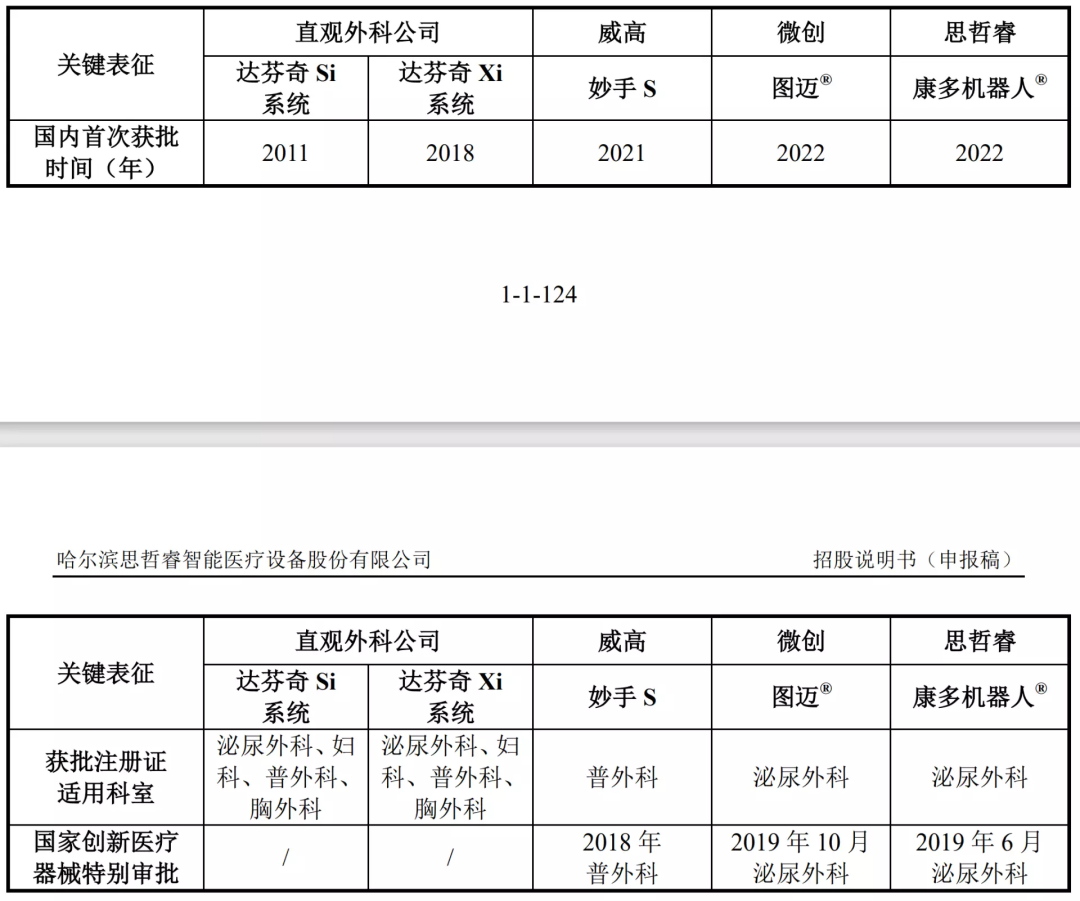

2022年6月,康多SR1000通过国家药监局审批获得第三类医疗器械注册证,用于泌尿外科上尿路腔镜手术操作。在国内市场,手术机器人只有获得注册证才能开始生产销售,思哲睿是国内仅有的三家之一,另外两家是微创医疗和山东威高集团。

资本加持则让思哲睿仅用半年多时间一举达到了科创板上市标准。招股书显示,2021年7月,思哲睿进行第四次股权转让,对应估值为30亿元。2022年1月,深创投和瑞恒红土入股思哲睿,此轮估值暴涨近三倍,一跃增至81亿元。零收入的科技公司只需预计市值达40亿元即可登陆科创板。

历经近十年研发长跑,思哲睿打破外资垄断的可能性有多少?核心产品康多SR1000能支撑其近百亿估值神话吗?

一、创始人曾任863项目副组长,核心产品或落后十年

手术机器人行业是一个很典型的垄断市场,齐聚各种卡脖子技术,行业龙头“达芬奇”不仅在国内毫无敌手,全球范围内也鲜有挑战。要在其中掀起水花,难度不比当前的芯片、工业软件行业低。

据36氪了解,达芬奇在国内医院端销售的产品主要为两个系列——Si和Xi,分别在2011年及2018年便获得中国国家药监局批准,是唯一的无手术类别使用限定的腔镜手术机器人。两款设备对应终端售价分别为250万美元和360万美元,而设备耗材使用次数为10次左右,均价在1万-10元之间。

产品只是企业竞争力的最终体现,经过封闭严谨的医疗环境长期检验,“达芬奇”的标准已逐渐成为行业的标准。对于国产手术机器人而言,这才是难以逾越的高峰。

作为专用医疗器械,“达芬奇”在进入中国的前十年间,培训了大量的医生使用并习惯“达芬奇”手术机器人的操作方法,并且积累了足够多的临床数据。直到2013年,装机量才开始渐渐上升。

思哲睿创始人及实控人杜志江就在今年6月份表示,不同于普通产品,手术机器人的研发设计需要医生和技术人员两个角色紧密结合。

“医生要根据手术方式和过程提出功能需求,其中有着大量的医学约束,而技术人员需要理解临床需求,了解临床禁忌,探索工程实现的方法。”因此,要对标“达芬奇”就需要在源头上做出创新。当然,从2018年开始,达芬奇手术机器人的第一批专利已陆续到期,使得国产品牌挑战达芬奇成为可能。

这里有必要聊一下思哲睿创始团队的背景,其核心成员均来自国内机器人行业人才的摇篮——哈尔滨工业大学。

2013年7月,863重点项目之一“腹腔微创手术机器人系统研究”通过科技部验收,而创始人杜志江正是该项目负责技术的副组长,哈尔滨工业大学担任技术的牵头单位。

当年9月,杜志江、孙玉宁、孙立宁、崔亮、王伟东、闫志远、董为、王建国共同出资500万元成立了哈尔滨思哲睿智能医疗设备有限公司。除了孙玉宁和孙立宁,其余六位联合创始人目前均为哈尔滨工业大学教授。

有了科研层面上的积淀,再经过近十年技术研发,思哲睿除了核心产品康多机器人,还设计了经尿道柔性手术机器人、经口腔手术机器人、人工耳蜗手术机器人、脊柱内镜手术机器人等多种类型的手术机器人产品,不过这四款产品仍处于产品样机开发阶段。

思哲睿主要产品

因此,康多机器人在未来的潜力和表现是决定思哲睿近百亿市值持续的关键因子。据招股书显示,康多SR1000已在泌尿外科中完成临床试验,与对照组的同类设备达芬奇手术机器人Si在临床使用的安全性、有效性上实质性等同。在国内,手术机器人最常应用的类型也是泌尿外科手术,占到了46%以上。

但产品形态上,康多机器人也做了不少创新和自主正向研发。比如将屏幕控制台设计为开放式,大幅度降低了医生的视觉疲劳。同时自研了一系列的手术器械,并针对产品特性自研驱动控制器和实时算法。据招股书显示,思哲睿已经取得160项专利授权,包括发明专利42项构建了独立、完整的知识产权体系。

思哲睿主要创新

但要注意的是,包括思哲睿在内,诸多手术机器人公司对标的达芬奇Si是对方在2009年所推出的产品,2011年在国内获批,而新一代达芬奇Xi在灵活度、精准度和清晰度上有更明显的质变。康多机器人的追赶显然还有一段很长的距离。

二、机器人行业大佬的资本局,多次腾挪或将收获第二家上市公司

在冲上近百亿市值之前,思哲睿作为完全零收入的创业公司需要一系列的资本腾挪来获取现金,而隐现于思哲睿背后的就是机器人行业的大佬孙立宁,多次帮助思哲睿获得急需的现金流。

孙立宁是现任的苏州大学机电工程学院院长,上世纪八九十年代,在哈尔滨工业大学任教研究近二十年,曾任哈尔滨博实自动化设备股份公司、江苏汇博机器人股份公司董事长。前者正是A股上市公司博实股份,为思哲睿的第二大股东,持有公司13.46%的股份。

博实股份由孙立宁成立于1997年,专注研发面向石油化工领域的工业机器人。2012年登陆A股,截至11月18日市值高达163.81亿元,不过2008年之后孙立宁就再无任何任职。

2014年,孙立宁的合作伙伴孙玉宁成立了苏州康多机器人,思哲睿创始团队的核心发明专利均注册在这家公司名下。2015年5月,博实股份宣布对思哲睿增资入股2000万元,拿到股权收购款的思哲睿随后又全资收购了苏州康多机器人。

招股书显示,江苏工大协同医疗机器人有限公司和沈阳智能机器人国家研究院有限公司为思哲睿的大客户,贡献了近200万元的收入,也就是总收入的近三分之一,而孙玉宁、孙立宁曾分别担任前两者的董事。

2017年,国资背景的机构首次出现在思哲睿的股东名单之中,久有基金和深创投入股。但由于思哲睿的核心产品仍未获批,估值水平还没有开始上升。

直到2019年,康多机器人SR1000进入国家创新医疗器械特别审批程序,成为国内第一家在泌尿外科获得该审批的国产机器人公司。

国家创新医疗器械特别审批程序在2014年推出,可以帮助尚未进行临床试验的高端医疗器械产品提前与国家药监局建立沟通通道,极大地缩短产品定型后的注册审批时间,加快商业化速度。

图:获批国家创新医疗器械特别审批程序的手术机器人名单

因此在2019年之后,思哲睿吸引了更多外部资本,也开启了孙立宁、孙玉宁、崔亮等核心高管的套现之旅。

2020年9月,思哲睿完成第一次增资,深创投、汇恒红土、励恒红土、红土创投、晟汇投资、云栖投资等机构入股3亿元,对应估值20亿元。

2021年2月,转让方孙玉宁、孙立宁等分别向受让方张江创投、上海联一等转让股权,对应估值约合30亿元。此轮融资中孙玉宁套现了3700万元、孙立宁套现了3900万元,加上另外两位高管冯涛和孙镔,四人总套现1.17亿元。

值得一提的是,上海张江是国内知名的机器人产业基地所在地,达芬奇机器人的中国总部和研发中心也位居于此。

到了2021年7月,思哲睿的估值仍然是30亿元。然而2022年1月,深创投和瑞恒红土对思哲睿进行增资1亿元,公司估值暴涨2.7倍跃至81亿元,一举跨入了科创板上市门槛。

2022年2月,龙江基金、晟汇投资等对思哲睿增资2.6亿元,使得其估值进一步提升至83.6亿元。2022年4月,孙立宁和崔亮再度出售股权,分别以2000万元、1000万元向恒汇创富转让0.2392%、0.1196%股份。

相当于在历次融资中,关键先生孙立宁已提前共套现5900万元。

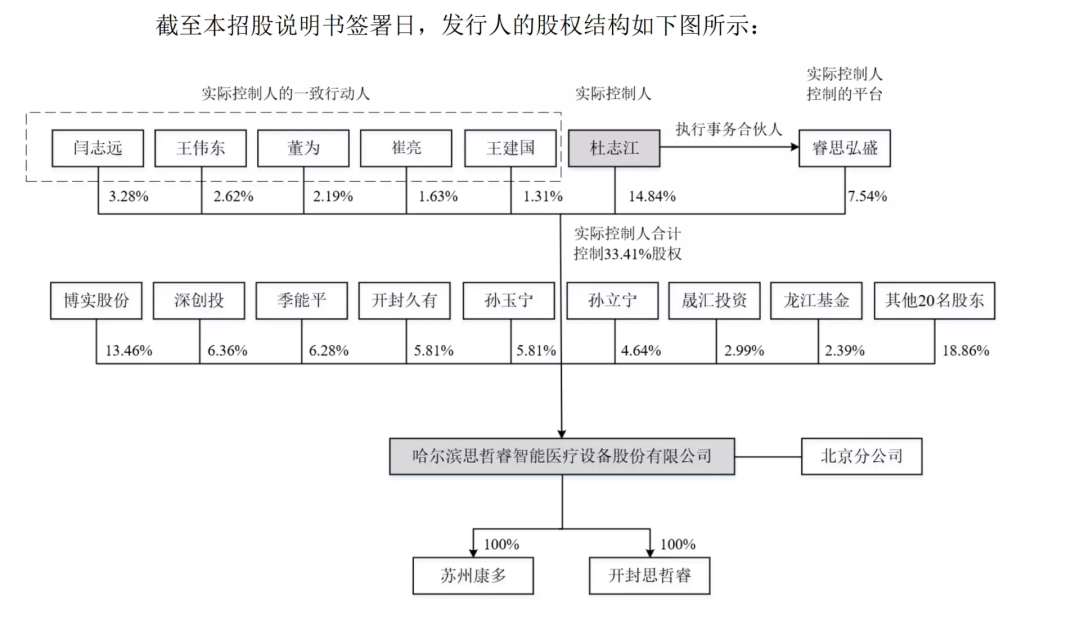

图:思哲睿的股权结构

招股书显示,思哲睿拟募集的20.29亿元中,有10亿元将投入手术机器人研发项目,约4.28亿元用于产线建设和搭建营销网络,还有6亿元将补充企业现金流。

三、商业化前景未明,国产替代不是单一产品就能突破

产品获批只是一个开端,手术机器人公司的存活还需要上层监管政策的倾斜,医院端对产品的认可,更重要的是,患者对其观念的变化,毕竟达芬奇手术机器人费用比普通人工手术贵2-4万元,效果却不显著。单纯的资金投入在短时间内并无法改变这些趋势的变化。

目前来看,医保体系对手术机器人的覆盖仍在反复探索之中。

今年9月20日,湖南省医保局正式印发《关于规范手术机器人辅助操作系统使用和收费行为的通知》,首次明确手术机器人定义、收费方式及定价,将手术机器人划分为“只发挥手术规划功能”、“只具备和发挥导航定位功能”、“采用机器人技术的辅助手术设备和辅助手术系统”三类进行加收。

这意味着,手术机器人企业还未大规模商业化就或将遭遇限价痛苦。财新网曾引用业内人士评价称,这份“通知”的做法没有全国推广借鉴的意义,因为分类后的收费标准甚至无法覆盖开机费用。

更早之前,上海市也有部分的腔镜手术机器人医保试点。2021年4月,上海市医保局将腔镜机器人手术以“人工智能辅助治疗技术”的名称纳入乙类医保,患者自付20%,医保报销范围包括前列腺癌根治、肾部分切除、子宫全切、直肠癌根治。

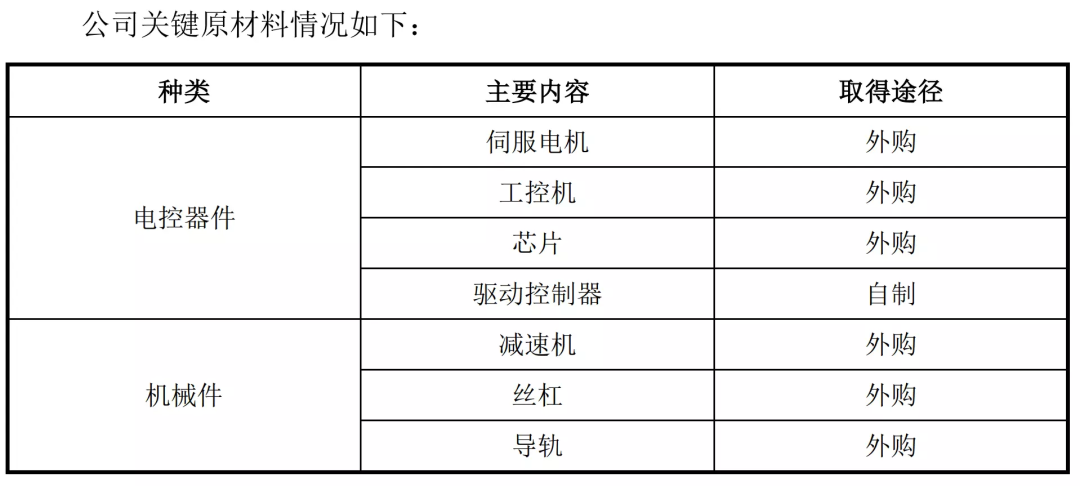

除了患者端和医院端之外,手术机器人核心零部件的国产化也远没有提上日程。招股书显示,思哲睿仍需从瑞士、德国公司采购进口高端伺服电机、减速机和丝杠等,其中伺服电机和减速机占据机器人成本的一半以上。

图:思哲睿关键原材料的情况

手术机器人也是一个成长很慢的市场。据弗若斯特沙利文数据显示,2021年,中国腔镜手术机器人市场为5亿美元,美国腔镜手术机器人市场为38亿美元。2030年中国腔镜手术机器人市场将达54.6亿美元。

综合上述多方面因素,二级市场对手术机器人的态度远不如一级市场般狂热。精锋医疗已经于10月19日折戟港交所,招股书变为失效状态。微创医疗相比2021年年中的市值高点,已蒸发900多亿港元,11月18日收报18.76港元/股。

欢迎关注36氪华南