来源/花朵财经

据世界卫生组织预测,到2030年,全球近视人数将增长至33.6亿人。此外,鉴于大多数70岁以上者都会患上白内障,这种疾病患者人数也将大幅增长。

有数据显示,我国有约6亿人近视、约3亿人干眼症、2亿人白内障,三大患者人群撑起了眼科医疗市场一条厚厚的黄金赛道。

不过庞大的市场,混战不断。

在这场混战中,现存的现状是,眼科市场仍在向上,而以何氏眼科为代表的眼科企业已经开始慢慢向下走。自上市以来,何氏眼科无论是业绩还是股价均已身处困境。

百舸争流,混战不止

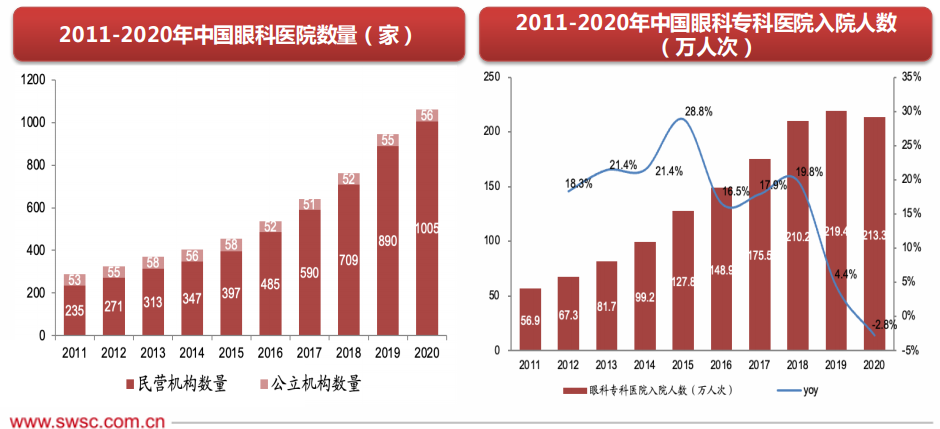

眼科医疗长坡厚雪,已由一枝独秀进入百舸争流。

根据《国民视觉健康报告》,我国眼病患者基数庞大。其中近视患者约有6.3亿,占全国人口数量的近50%,白内障患者达2亿以上,干眼症、青光眼等眼科疾病治疗也存在着较大的刚需。

眼科医疗市场也已达千亿规模。根据中国卫生健康年鉴数据测算,中国眼科医疗服务市场的行业规模从2015年507.1亿增长至2020年的1125.7亿,2016-2020年复合增长率达17.3%,保持稳定高速的增长。

眼科赛道火热,因而引来混战不止。

2011年,我国眼科专科医院共计288家,到2020年,我国眼科专科医院已达1061个,机构数2012-2020年复合增速达15.6%。

此外,根据CVSource投中数据,中国眼科相关企业注册量从2011年的1066家,到2020年已增加至10300余家,十年时间增长了近10倍。

此赛道同时在被近百家VC/PE疯抢。

数据显示,眼科赛道在2021年的投融资事件达51起,40家企业完成了融资,有将近100家VC/PE加码了这一赛道,总投资额超过80亿元,刷新了眼科赛道的历史纪录。

证券市场也颇有体现。目前,眼科赛道的上市公司已不再是爱尔眼科一枝独秀,眼科赛道已经陆续涌现出华厦眼科、普瑞眼科、光正眼科、朝聚眼科、何氏眼科等优质的上市公司。

在民营眼科服务市场中,2020年爱尔眼科、华厦眼科、普瑞眼科、何氏眼科、朝聚眼科的年门诊量分别为755、138、74、103、65万人次,分别占民营眼科服务市场中总门诊量的19.26%、3.52%、1.89%、2.63%和1.66%。

36家控股子公司,25家亏损

然而混战之下,以何氏眼科混得最为憋屈。从区域分布角度比较,何氏眼科一直被死死堵在了辽宁省内。

目前,爱尔眼科、普瑞眼科均已经率先实现全国连锁网络覆盖,单一地区收入占比均不超过30%。其余企业也多以从单一地区为大本营向其他地区进行小范围辐射扩张,实现区域性网络覆盖,如华厦眼科华东地区营收占比已下降至70%以下。

但何氏眼科在辽宁省内的收入占比,仍常年维持在98%左右。跑不出辽宁省,一直是何氏眼科的心病,为此,何氏眼科也曾进行多番努力,奈何结果始终不尽人意。

据了解,何氏眼科在深耕辽宁市场的同时,业务一直在逐步向以北京为中心的京津冀地区、以上海为中心的长三角地区、以深圳为中心的大湾区和以成都、重庆为中心的西部地区拓展。

虽然公司拥有成熟的医院管理、运营经验,对拟进入的辽宁省外市场进行了详尽的调研并充分论证新设医疗机构的可行性,但公司在省外的经营,却很难让人拍手叫好。

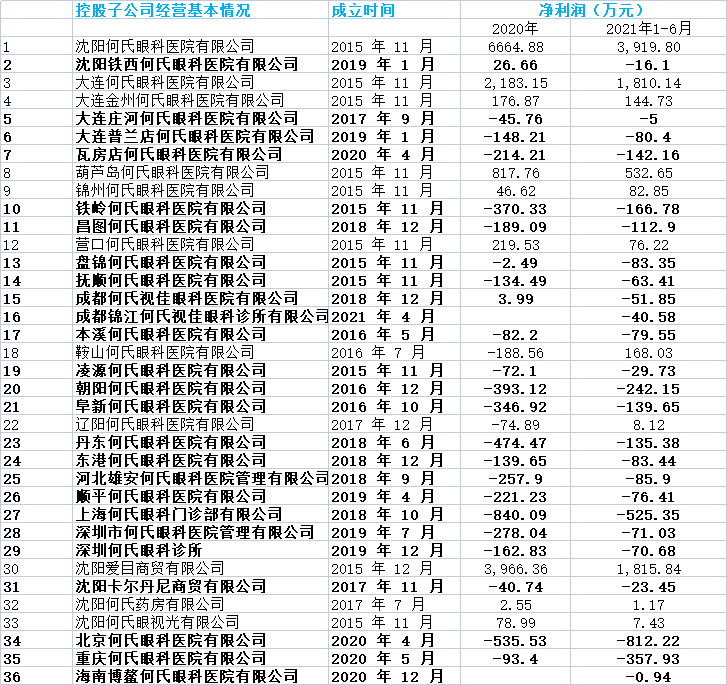

招股书显示,截至2021年6月底,何氏眼科拥有36家控股子公司,其中盈利的子公司仅有11家,亏损的则多达25家。此外,盈利的子公司主要集中在辽宁省内,北京、上海、深圳、成都、重庆等子公司均处于亏损状态。

事实上,何氏眼科省外拓展的子公司经营时间并不算短,可它们却大多处于亏损状态,尽情彰显了何氏眼科省外拓展的艰辛。比如,成都何氏视佳眼科医院有限公司成立于2018年12月,截至2021年6月底,仍亏损51.85万元等。

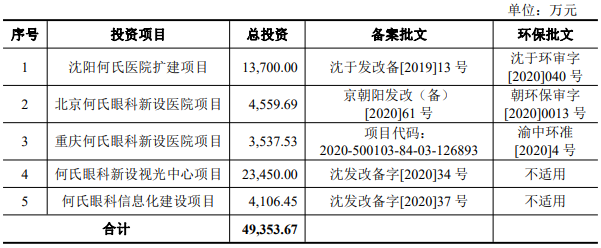

招股书显示,何氏眼科发行募集资金总额扣除发行费用后将主要用于沈阳何氏医院扩建项目、北京何氏眼科新设医院项目、重庆何氏眼科新设医院项目、何氏眼科新设视光中心项目以及何氏眼科信息化建设项目。

然而在2022年半年报中,何氏眼科还在声称,子公司北京何氏2021年3月末开业、重庆何氏2021年6月末开业,新设医疗机构存在一定的市场培育期,收入规模较小,房租、设备折旧、装修费摊销等固定成本金额相对较大,北京何氏和重庆何氏2022年1-6 月亏损额较上年同期增加。

干不过竞争对手,董事长还老了

在多个省外布局子公司仍流血经营期间,何氏眼科在辽宁省内的大本营经营状态也并不乐观。

10月27日晚,何氏眼科发布2022年第三季度报告,报告期内,何氏眼科实现营业收入为7.72亿元,同比仅增长3.60%;归母净利润为6573.46万元,同比下降26.85%。

虽然何氏眼科不费余力地解释,因多地疫情严重,对三季度收入增速造成影响。然而梳理发现,早在去年,何氏眼科的净利润便已出现较大幅度的下滑。

2021年,何氏眼科实现营业收入为9.62亿元,同比增长14.79%;归母净利润为8636.43万元,同比下降13.84%。同期,辽宁省内收入占公司整体收入比例高达97.61%。

相较同行,何氏眼科落后态势更明显。

其中爱尔眼科、普瑞眼科以及华厦眼科,2021年实现营业收入分别为150.01亿元、17.10亿元和30.64亿元,同比增长分别为25.93%、25.54%和21.86%。诚然,何氏眼科在2021年全年无论是营收规模还是增速,均远落后于同行竞争对手。

在这个过程中,何氏眼科还有着一位更年长的董事长。其中,何氏眼科董事长何伟已至退休年龄达62岁,爱尔眼科董事长陈邦年龄为57岁,普瑞眼科董事长徐旭阳年龄为51岁,华厦眼科董事长苏庆灿年龄为53岁。

这不禁让人疑惑:“廉颇老矣,尚能饭否?”

从何氏眼科的财报中能看出,眼科是一门高毛利的生意。以何氏眼科为例,公司常年毛利率保持在40%以上。但近年公司的毛利率明显有所下滑,从2020年的43.43%下滑至2021年的40.85%。

此外,公司近年的销售费用增速也远超同期营收增速。2021年,公司销售费用为1.23亿元,同比增长15.69%;到2022年三季度,公司销售费用继续增长至1.08亿元,同比增长20.80%。

也就在何氏眼科发布2022年第三季度报告的当天,何氏眼科股价已先行大幅度重挫。截至2022年10月27日,何氏眼科最新收盘价报26.76元/股,股价当天收盘跌幅达6.37%,这距离公司今年初上市的发行价格42.50元/股,已越来越远。