9 月 16 日,首届「Cloud 100 China」线上发布会成功举办,由靖亚资本和崔牛会联合主办。本次发布会上,正式发布「Cloud 100 China」榜单,来自国内的 100 家优秀 Cloud 企业荣耀登榜。榜单发布的同时,靖亚资本研究团队针对2022年中国Cloud行业的趋势进行展望和预测,并对Top100上榜企业的经营表现整体情况进行分析。

关注“靖亚资本”公众号,回复“Cloud”可下载报告全文。

01

新环境下的行业展望

2020和2021年是企业服务领域创业公司融资的黄金时期。当时受疫情影响,人人都在谈数字化。生意线上化、办公线上化更是催生了相关领域的创业和投资的热潮。

到了2021年2月,中国企业软件上市公司的市值开始回调,揭示了一轮市值修正周期的到来。但这个信号还没传导到一级市场,一级市场的企业软件公司依然在高歌猛进,估值节节攀升,经常听到有创业公司一年可以融资四五轮的消息。但从2021年11月开始,随着美国SaaS公司的市值快速下调,以及2022年初国内外经济和市场环境的压力,大投资机构纷纷发表文章,提示融资环境恶化,呼吁创业公司压缩成本,改善现金流,要“活下去”。

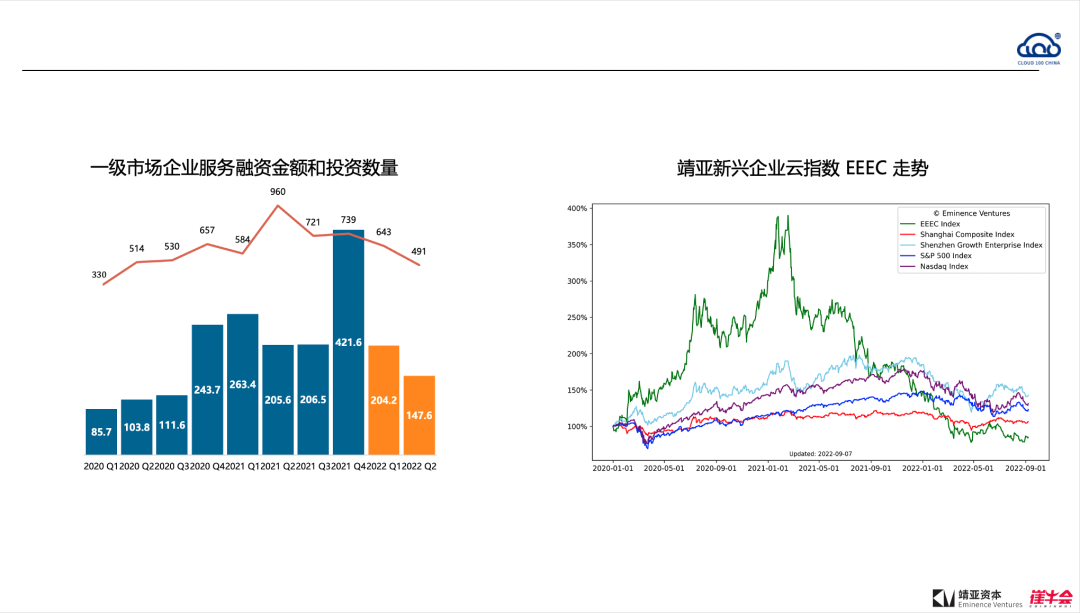

根据企名片的数据分析,我们可以看到2022年的Q1和Q2,一级市场的企业服务投资数量同比下降26.5%,投资金额同比下降25%。但我们必须要考虑到一级市场投融资信息的滞后性,在2022年公布的投融资信息实际上很大可能发生在2021年,因此,实际上2022年上半年的投融资下降的程度可能比我们看到的更大。

我们通过靖亚新兴企业云指数(EEEC index)来追踪新兴的企业云上市公司的表现,看到从2020年初开始,靖亚新兴企业云指数(EEEC index)有一个快速的爬坡,指数的涨幅在350%以上,但从2021年2月开始快速回调,目前已经回到2020年初的水平,抹平了过去2年多的所有涨幅。

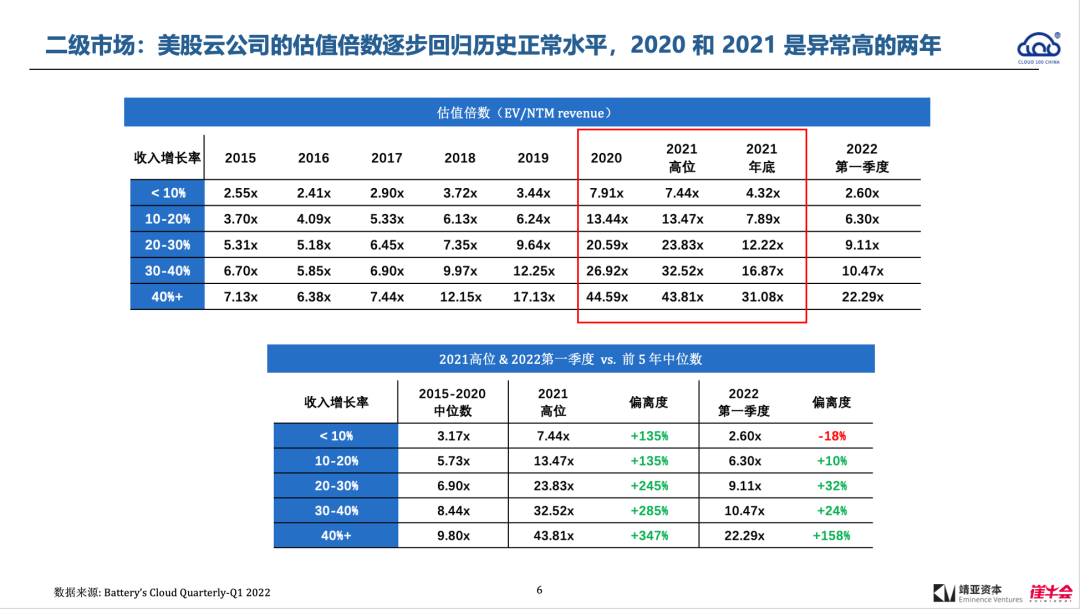

根据Battery的报告,我们可以看到,美股云公司的估值倍数(EV/NTM revenue)经过2020和2021这两个异常高的年份之后,2022年的估值倍数已经逐步接近2015-2020年估值倍数的中位数,其中:年收入增速在40%以上的公司,估值倍数相比于2015-2020年的中位数还有158%的溢价,说明市场还是非常喜欢高成长的公司,对于高成长的公司给的估值会更高一些,我们在中国的Cloud 100 China榜单中也观察到类似的现象,会在下文靖亚资本668法则里面详细解读。

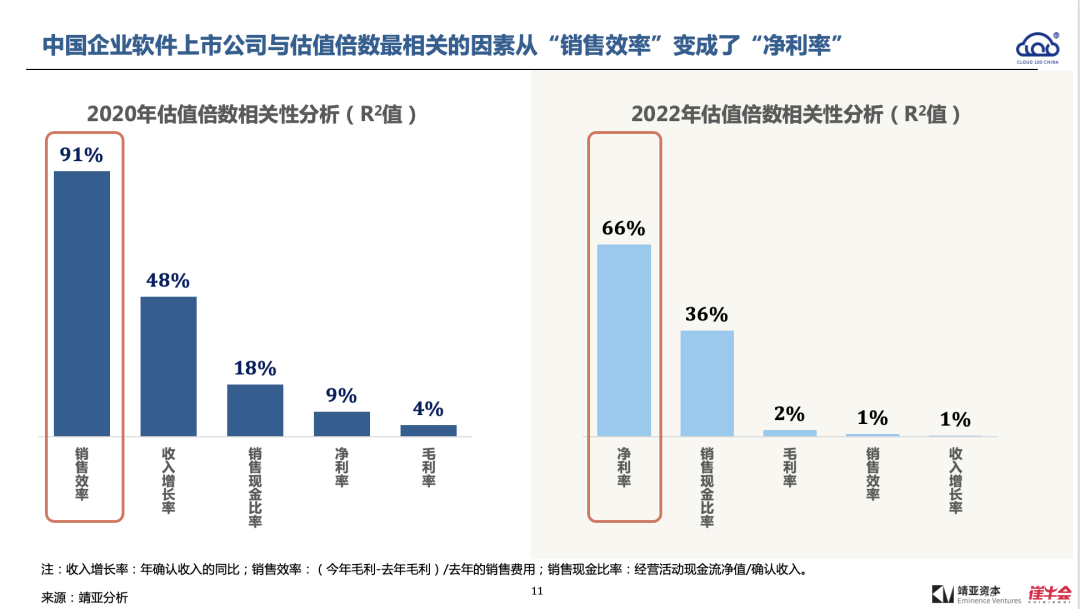

我们对上市的中国软件企业进行了数据分析,发现上市企业的市值与如下几个因素密切相关:

收入增长率:今年的确认收入 / 去年的确认收入 -1

销售效率:(今年的毛利 – 去年的毛利)/去年的销售费用

销售现金比率:经营活动现金流净值 / 确认收入

毛利率:毛利润 / 确认收入

净利率:净利润 / 确认收入

经过回归分析,我们发现在2020年和2022年,与软件公司估值倍数最相关的因素发生了变化:从过去的“销售效率”变成了“净利率”。说明现在的二级市场非常看重上市软件公司的盈利能力。

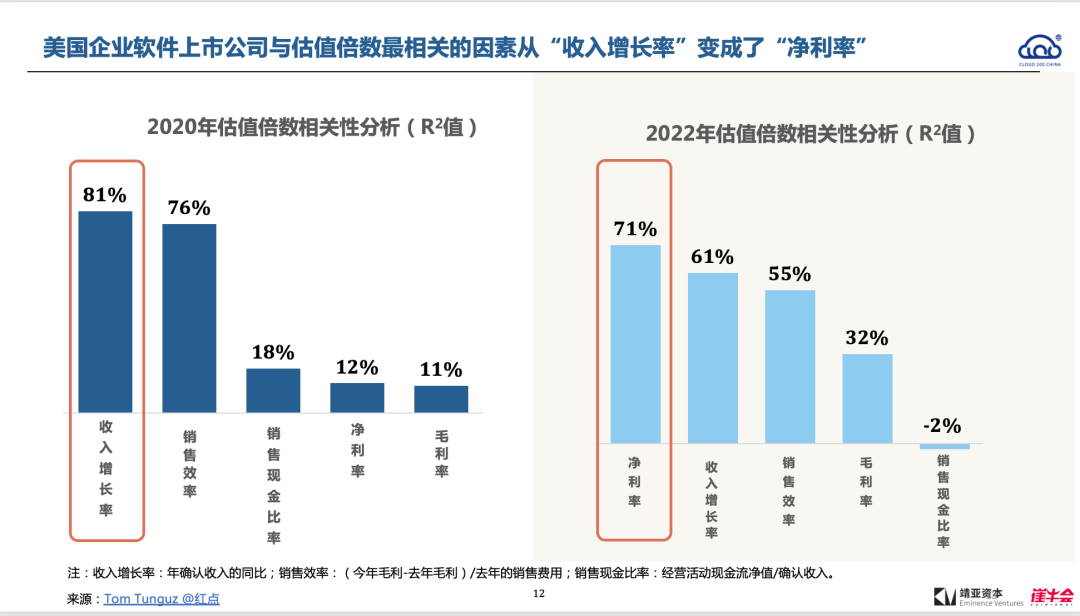

那么这个现象是否仅仅发生在中国软件企业身上呢?

美国红点的合伙人Tom Tunguz也做了这个分析,他的分析结果显示,美国的软件上市企业,与估值倍数最相关的因素,也从2020年的“收入增长率”变成了2022年的“净利率”。这表明,过去美国市场特别看重软件企业的收入增长速度,但现在也是最看重他们的盈利能力。

从宏观的角度,我们看到2021年中国的GDP总量已经达到美国GDP总量的76%,且IMF预测中国未来5年的GDP增速会维持在5%左右,说明中国整体的经济体量够大,增速也比较快。尽管当前碰到一些挑战,但前景还是很光明的。而且,我们的政策非常鼓励数字化发展和国产软件,我们认为这是推动我国企业云发展的核心驱动力之一。同时,各大机构给出的预测表明,中国的云产业将延续强劲的增长势头。

我们对企业云的未来充满信心。

02

Cloud 100 China 榜单分析

Cloud 100 China榜单的评选过程中,参评企业贡献了他们宝贵的经营数据。我们在保证个体数据绝对保密的前提下,对行业表现情况进行了整体的分析,获得以下洞察,与行业同仁以及创业者们进行分享。

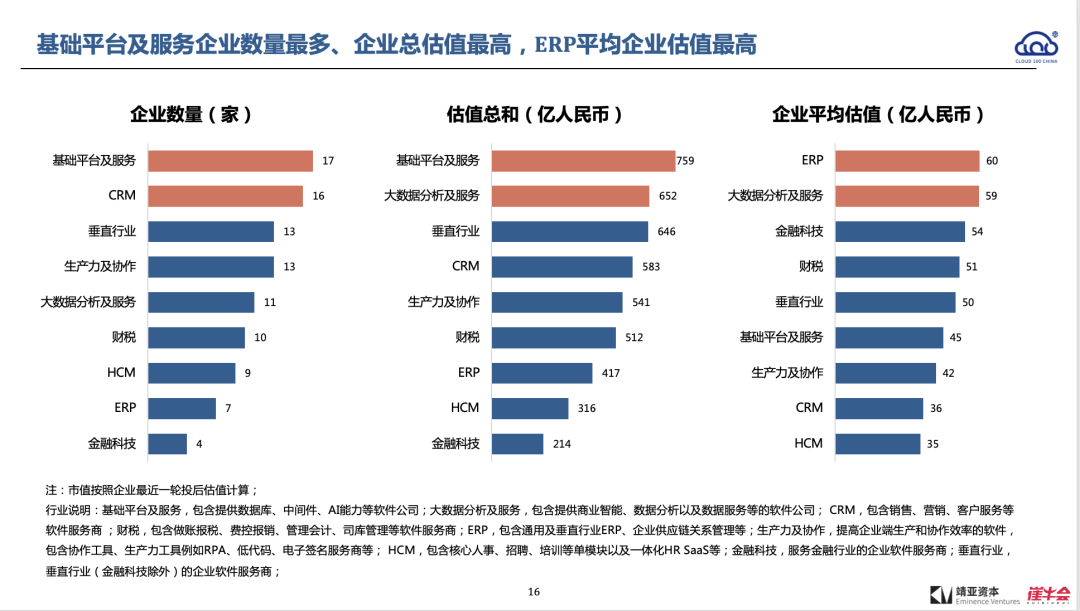

赛道发展:细分赛道差异不是很大,基础平台及服务排名第一

基础平台及服务赛道,无论是入围企业数量,还是赛道企业总估值,都位列所有赛道最高。

ERP赛道,虽然入围企业数量只有7家,排名所有赛道倒数第二,但是赛道平均企业估值达到最高,60亿元/家,赛道的整体集中度比较高。

垂直行业还有较大发展空间,垂直行业相对于其他赛道分类而言是更高一级的分类,是除了金融行业以外的其他所有垂直行业的加总。即便如此,赛道估值和数量排名也只有第三,垂直行业企业软件还有较大的发展空间。

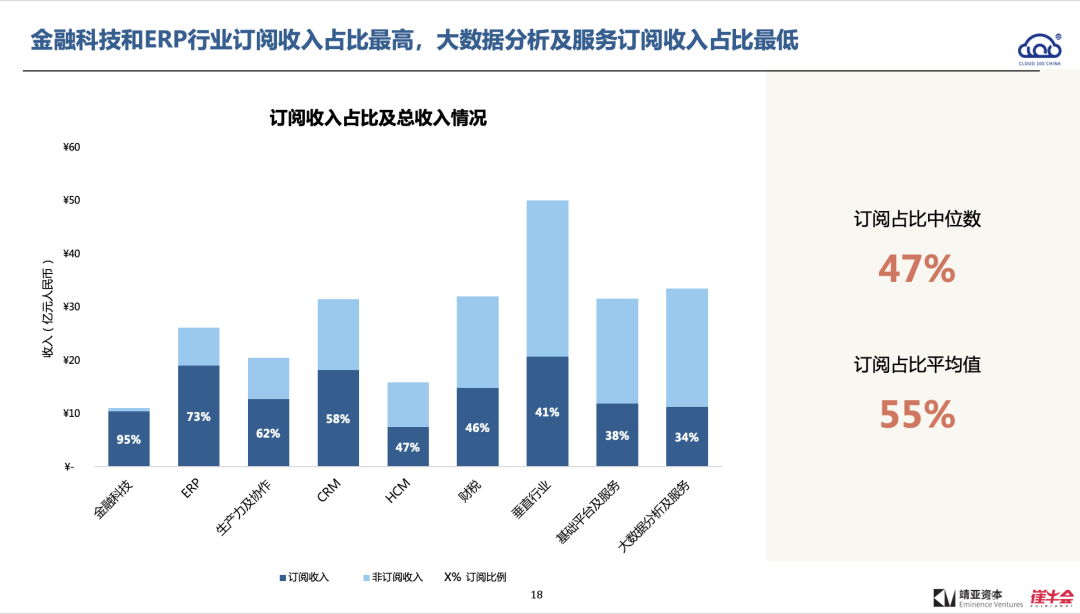

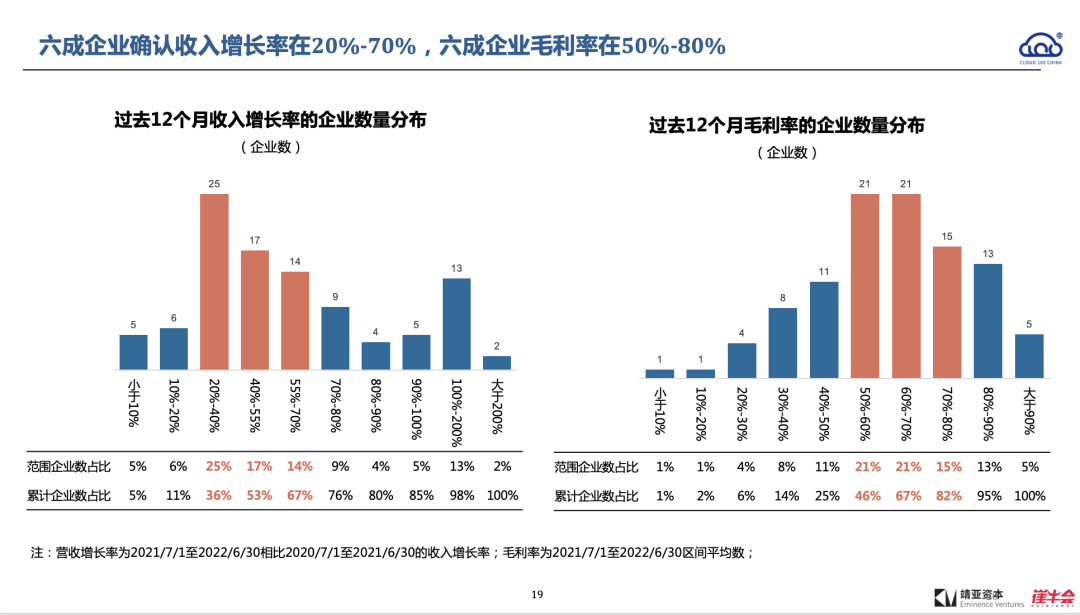

经营情况,从三个维度:订阅收入占比、确认收入增长率、毛利率看企业经营情况

订阅收入占比行业平均值55%,与其他市场相比存在特殊性。赛道之间的订阅收入占比差异也比较大。商业模式、客户群体影响订阅收入占比。

金融科技行业:入围榜单的金融科技行业,商业模式大部分以交易抽成或者是按量付费为主,订阅收入占比达到95%。

ERP行业:入围榜单的ERP企业,很多以电商类客户为主,对SaaS的接受程度较高,订阅收入占比达到73%。

企业确认收入增长率主要集中在20%-55%之间,也有15%的企业过去12个月增长率超过100%。毛利率主要集中在50%-80%之间。

市场情绪指标PS:靖亚668准则

整体行业PS中位数20倍左右。行业平均值34倍,在部分赛道(例如基础平台及服务、生产力及协作)由于新的开源商业模式出现、或资产标的稀缺性,出现极值,拉高整体平均值。不过,由于PS采用的是最近一轮企业融资估值作为分子,存在市场滞后性,整体市场PS表现倍数近期会有明显下调。

另外,通过分析企业经营情况与市场PS倍数的相关性,我们发现了有趣的靖亚668准则。

我们分别对Cloud 100 China的所有企业,按照上述三类经营指标进行区间分类,观测得到,当企业订阅收入占比高于60%,或者毛利率高于60%,或者营收增长率超过80%时,平均区间的PS倍数有显著提升。

当然这只是本届入围Cloud 100 China企业经营表现与PS相关性的一个现象特征,传递了市场对企业经营表现的一个情绪与偏好。

通过此现象特征,市场向我们传达的信息很简单明了:

订阅收入占比可以不到90%,但最好超过60%;

毛利率可以不到80%,但最好超过60%;

增长率,如果能达到80%(主要对于C轮以后的企业),那你很棒了!

这是我们在投资决策时的观测维度之一,也希望可以带给企业服务领域的创业者们一点参考指引。

03

企业云的趋势和预测

靖亚资本的研究团队,通过一系列的调研和分析,跟中国市场上众多领先的云企业创始人进行深度交流,做出7条关于中国市场企业云未来趋势的预测。

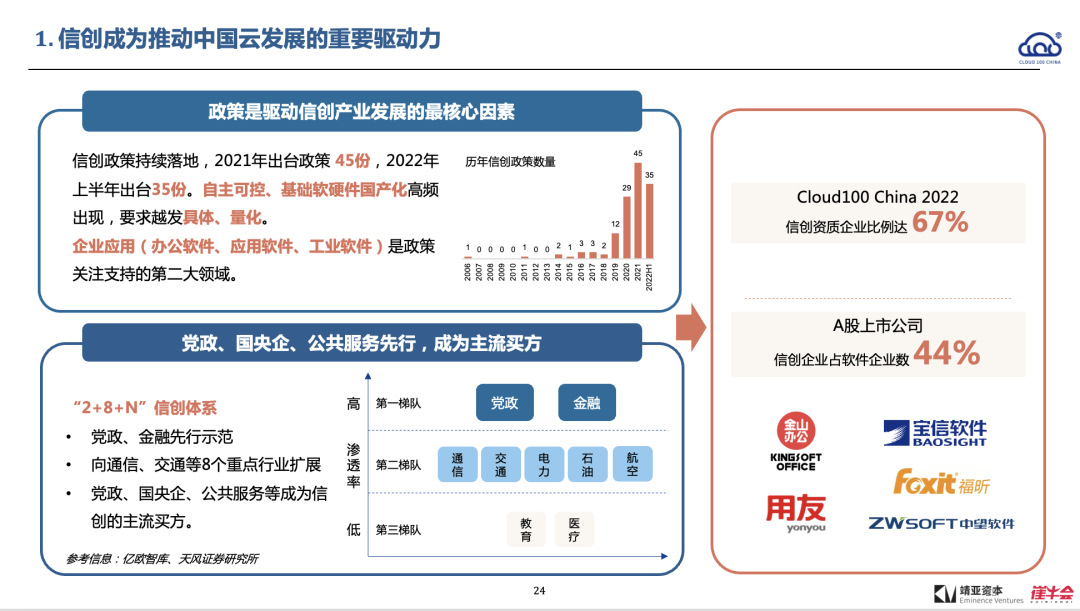

趋势一:信创将成为推动中国云发展的重要驱动力

信创产业发展至今,内涵逐渐丰富,生态愈加成熟,我们认为“大信创”时代已经来临。在A股上市的软件企业中,信创企业占软件企业总数的44%。典型企业比如宝信软件,2021年营收117亿元,2022年上半年营收近50亿元,市值779亿元。

在Cloud 100 China榜单中,信创资质企业比例高达67%。

趋势二:软件巨头成功云转型,将带动新兴企业云收入比例提升

软件巨头的云收入比例持续增长,从2019年的20-30%左右,增加到2021年的45-65%。这些巨头的云转型将带到新兴企业云公司的云收入比例的上升。我们看到,在Cloud 100 China榜单中,金融科技领域平均订阅收入比例达到95%,ERP领域达到73%,生产力协作领域达到60%。

趋势三:“产品驱动”的营销策略成为越来越多企业的新选择

向企业售卖软件从来不是一件容易的事情,自上而下的销售驱动是很有效的go to market方式。在新的环境下,企业的go to market有了新的选择,那就是自下而上的产品驱动模式。我们认为未来销售驱动和产品驱动会相辅相成,共同提升软件企业的销售效率。

趋势四:国际化正为企业云带来巨大的新增长机会

国际化有两种类型,一种是国际拓展。这类型的企业初期的市场在中国,后来随着公司越来越大,越来越成熟,开始走出国门,将市场拓展到国际。第二种叫全球原生。这类型的企业从第一天开始就基于全球市场来分析用户的共性需求,并设计符合不同市场客户需求的产品体系。我们观察到电商服务、云基础设施等领域的全球原生发展很迅猛。

趋势五:电商场景是孕育云创业公司最肥沃的土壤,新电商形式持续滋养企业云的增长

中国的电商如火如荼地发展了十几年,电商客户本身就是数字化的受益者,他们对于效率要求高,对于软件付费的意愿强,孕育了很多很棒的云公司。随着电商跨境化的发展,服务跨境电商领域的企业云公司也跟着迅速发展。同时,随时新的电商形式出现,比如网红电商、直播电商等,将持续滋养企业云的增长。

趋势六:中国开源软件的发展以数据库为起点,未来将百花齐放

对于技术型的创业公司来讲,开源是很重要的商业模式。我们观察到,中国开源软件的发展以数据库为起点,孕育了好几个很棒的创业公司。但现在越来越多技术领域的创业公司开始采用开源商业模式,比如中间件、物联网、API网关、游戏引擎等。

趋势七:企业云公司在服务大客户时会坚持提高订阅制收入比例,但灵活支持多种部署方式

很多服务大客户的企业云公司目前碰到的一个现实情况是,大型企业客户需要灵活的部署方式。我们觉得未来服务大客户的企业云公司会坚持提高订阅制收入比例,从而优化商业模式。但在部署方式上,会灵活支持公有化部署和私有化部署等多种部署方式。既适应客户的现实需求,又逐步优化自己的商业模式,提高自身的商业价值。

关注“靖亚资本”公众号,回复“Cloud”可下载报告全文。

END