文|乔纳斯张一驰

「谈碳」,是36氪围绕“双碳与ESG”议题推出的专访栏目,我们会寻找业内大公司“双碳业务”的关键角色、明星企业 CEO、学界产业代表等人物,针对碳中和战略、可持续发展、企业社会责任等话题,进行一场深谈。以下是谈碳第十期,36氪独家专访了东证创新执行总经理陆江平,在他看来,双碳投资如今虽炙手可热,但判断技术路线的产业化极其考验投资人眼光,也会加速资本玩家的优胜劣汰,而这种风险产生的超额收益,流向了极少数在正确技术路线上的头部项目。如何甄选好项目,押对正确的技术路线?如何在风口中,从一众风投机构中脱颖而出,发挥出东证创新自有资金、一二级业务联动的独特优势?我们将在访谈中找到答案。

9月初,上海细雨微蒙,位于陆家嘴的一栋高楼里,一场剑拔弩张的交锋正在进行。

在这场由36氪携手东方证券举办的“双碳星物种”可持续创新大赛中,台上的,是如今“双碳”领域炙手可热的创业明星们——有将二氧化碳合成为绿色燃料的“碳能科技”、手握高分子材料“可膨胀微球”的“快思瑞”、能生产低成本电池负极材料纳米硅炭的“载弛科技”、还有能将钢渣转化为高附加值工业产品的“瀜矿科技”、专注分布式储能的“零探智能”……

这些创业新星面临的,是来自评审团专业、辛辣的提问。台下坐着的,既有中创碳投、央财绿色金融研究院这样的双碳产业专家,还有东证创新、经纬创投、清新资本这样的一线风投机构代表。“行业前景是不是真有这么大?”、“你想做的是不是伪需求?”、“商业化会不会很困难?”一个个直指企业发展核心的问题被抛向舞台。

最终,在经过初赛评审、复赛路演,决赛暨主题峰会,“双碳星物种”可持续创新大赛评审团成功选出双碳「星」公司 Top3:载驰科技、快思瑞、碳能科技。

大赛暂时落幕,但双碳领域的热度依旧不减。

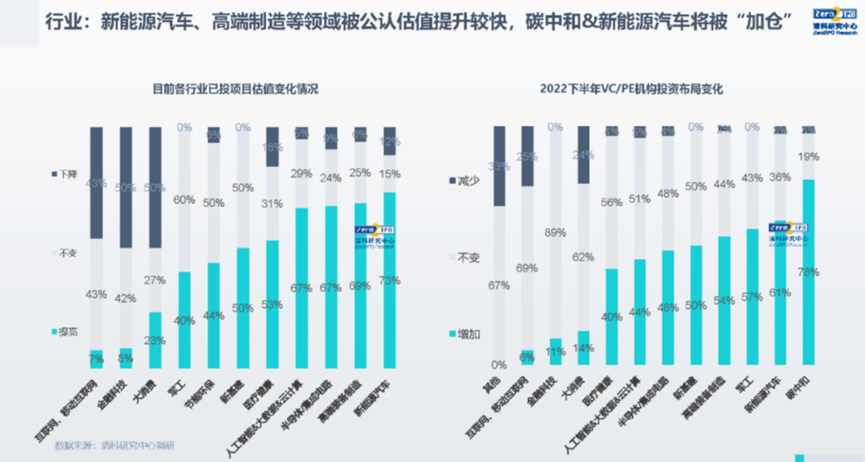

“双碳概念在2021年变得火热,今年甚至感觉有些滚烫。”东证创新执行总经理陆江平这样对36氪评价今年一级市场对双碳领域的追捧。

根据清科研究中心调研,新能源汽车被公认估值提升较快,碳中和&新能源汽车将是2022年下半年VC/PE增加布局前二的领域,其中78%的机构将增加碳中和投资,61%的机构将增加新能源汽车投资。

在如此火热的双碳投资环境下,相关项目也如雨后春笋般涌出。如何在一大批“春笋”中找出能成长为“竹子”的项目,成为各大投资机构核心关注的目标。

陆江平告诉36氪,如今不像前两年,投资光伏等新能源领域项目会更容易获得高额回报。尤其是新能源本就属于制造业,产业链比较长,需要涉及工厂、材料等各方面链条打通,这就注定了不会是一个“快”赛道。

行业有门槛,就会让那些有资源、技术、人才积累的项目估值水涨船高。不论是新能源车、建筑、还是消费品,由于“双碳”化造成的潜在空间巨大,一旦某条技术路线在场景内被验证,该环节就能产生几百乃至上千亿的市场规模。

判断技术路线的产业化极其考验投资人眼光,也会加速资本玩家的优胜劣汰,而这种风险产生的超额收益,流向了极少数在正确技术路线上的头部项目。

“制造业的逻辑并没有变,最终核心竞争点在更好的性能和更低的成本。目前我们认为双碳投资上依然有很多机会,技术上存在大量更新与迭代,可能每五年都会有新技术的变革。”陆江平说。

如何甄选双碳项目的技术路线,陆江平向36氪分享了投资载驰科技的过程。

在2020年疫情期间,因为听取了斯坦福华人教授崔屹的一场学术报告,陆江平更深度地认识到电池负极材料的机会与挑战,该领域一直有“硅碳材料”与“硅氧材料”之争的说法,如何比较两种技术的优劣,选择更有前景的一条技术路线,是摆在东证创新团队面前的挑战。

调研电池负极材料的过程中,东证创新比较了多条技术路线,例如通过等离子体生产纳米硅、在真空环境下做机械分离等,不仅梳理了新能源电池赛道的发展脉络,与行业专家、客户做了大量访谈调研,最终,找到了载弛科技。

载弛科技的技术路线是标准的纳米硅碳材料,其生产的纳米硅炭材料相比石墨拥有更高的比容量、更好的倍率性能与稳定性,随着工艺流程的缩短,生产能耗也有着大幅降低。

而在大量研究后,东证创新团队也发现,对硅碳对应的硅氧技术会面临首效(首次放电容量/首次充电容量)的问题,锂离子嵌入到负极以后,一部分锂离子出不来导致首效低。国际上的解决思路是补锂,有些大厂会用锂箔去补,工艺要求高而且成本上升不少,后面锂价上升,这就暴露了硅氧技术路线的天花板。

也就是说,从关注赛道、接触公司、论证可行性、再到真正出手载弛,东证创新花了8个月的时间。功夫不负有心人,东证创新的判断,也在载弛科技公司的迅速发展上得到了验证,载驰科技创始人汪炜告诉 36 氪,从去年至今,公司的销售额已经翻了一番。

至于如何加深机构对双碳行业的认知度,提高选择正确技术路线的可能性,陆江平表示,东证创新会从两方面入手。一是依靠与理工强校实验室合作,二是利用自有资金灵活使用的优势,用S基金、灵活交易方案等方式,找到更多性价比高的优质投资标的投资机会。

“东证创新全部是自有资金,交易方式更加灵活。在此前双碳赛道里没覆盖的细分领域,东证创新可以通过灵活交易方案、S基金等方式,投资一些没有提早布局的优质项目,把时间抢回来,并在投资的过程中获得深刻的行业理解。”陆江平表示。

东证创新执行总经理陆江平

东证创新成立于2012年11月,其投资赛道聚焦在TMT、生物医药等科创板重点产业领域,母公司东方证券为具有国资背景的A+H股上市公司。

过往历史上,东方证券曾对东证创新有着多笔增资记录,其中2019年6月,东方证券向东证创新增资20亿至50亿元,2021年7月继续增资9.5亿元,目前东证创新注册资本为72亿元,在投资领域,这意味着有着充足的“弹药”。

在双碳/能源领域,“投后”是一件更加重要的服务。陆江平向36氪表示,东方证券是综合性券商,业务类型很丰富,可以给企业客户提供各种业务支持,在企业漫长的生命周期当中,从一级市场投融资到IPO、上市后市值管理,可以保持数年甚至更久的合作关系。

同时东方证券目前也在倡导集团协同的概念,多条业务线的资源可以用在一个项目上,为项目方提供更长期的陪伴。

以下是36氪与东证创新执行总经理陆江平的对话实录,略有摘编:

双碳投资变得滚烫,但机会与泡沫并存

36氪:去年底至今,东证创新投资双碳的理念、cover的赛道规模、偏好的细分领域是否有变化?

陆江平:虽然双碳理念2020年开始,此前也有很多机构关注,但2021年开始变得火热,到今年甚至感觉有些滚烫。现在市场上出现要融资的项目很多,我们需要进行精挑细选,因为现在不像19、20年,在光伏或新能源领域布局大多就能获得良好的收益。

目前判断产业格局和其潜在空间非常重要,好的产业格局背后往往有不错的技术门槛,因为双碳领域本质上还是制造业。制造业的逻辑并没有变,最终核心竞争点在更好的性能和更低的成本。目前我们认为双碳投资上依然有很多机会,技术上存在大量更新与迭代,可能每五年都会有新技术的变革。

在双碳赛道覆盖方面,随着我们对行业认知加深,我们覆盖的面越来越宽。同时投资例如风、光、储、车领域时,我们会关注像材料、部件等偏向上游的公司,行业增长快与进口替代对这些公司产生了双重加速度。下游方向公司普遍重资产要求资本投入高,并且由于大部分公司还在扩张规模的阶段,投资收益率相对不高。

上游方向,比如锂电、钠电方向,我们会选择一些新型的材料体系。例如硅碳负极方向,我们投资了江苏的载驰科技,未来所在的产业格局前景良好。

36氪:今年很多机构非常看重双碳/新能源风口,您认为这个领域是否形成一个健康的创投生态,还是泡沫在持续拉大?

陆江平:双碳赛道特别是新能源,大部分项目都属于制造业,产业链比较长,涉及到工厂、材料等方面还会面对环评、安评等认证过程。所以这块标的不会像互联网公司一样雨后春笋般冒出来,它需要积淀。

例如锂电的材料对纯度等方面要求很高。因此很多公司估值也就水涨船高,甚至会出现一二级市场倒挂的现象。

即使有些企业哪怕估值很高,因为市场潜在空间巨大,一旦某一条技术路线被选定,在这个环节就能产生几百上千亿的市场规模,整个过程很考验投资人眼光,这种风险产生的超额收益流向了极少数的项目。比如动力电池方面,今年可能也就B公司(比亚迪)C公司(宁德时代)赚钱。

36氪:所以双碳领域的上下游和产业链拆得更细了。

陆江平:是的。随着整个板块的深入研究,我们关注到很多更细节的机会,这也是我们“补课”的成果。如果三五年前没有布局主流的正负极材料,现在格局很稳定都在上市公司体系,进入难度就很大。我们通过研究、产业挖掘等方法往前追,把一些之前部分没覆盖到的细分领域补上。

36氪:双碳领域极其重要的投资依据是“政策”,例如氢能很贵但政策推动力度比较大,我们会怎么研究政策?

陆江平:双碳会让使用能源的成本提高,这等于是满足基本生存需求后,给未来长远发展进行积累,所以会涉及政策的问题。

政策的制定方后面会有强大的智囊团,他们会研究哪些方向是可行的,在产业化角度和未来市场需求方面会看得更加长远和深刻,所以政策对于我们来讲是很重要的指引。

这些政策会推动产业落地,技术路线确定后,产业性能指标都达到要求以后,避不开的就是成本问题。首先政策出台往往会涉及到一些补贴帮助行业发展,降低技术先行者的风险。其次这些政策会帮助我们技术快速产业化落地,获得全球双碳领域竞争的优势。

如果技术创新的应用场景不明确,暂时不会投资

36氪:东证创新投资过载驰、快思瑞这类高技术含量的双碳项目,对于这些领域的投资,我们都做了哪些研究和准备?

陆江平:以载驰为例,2020年上半年开始我们注意到这个项目。当时通过路演听到了斯坦福大学崔屹教授的学术报告,了解到硅碳负极的一些信息。后面我们花了大半年时间在市场上找谁能做规模化的纳米硅,很巧合的是拜访客户过程中碰到了载驰科技。

制备纳米硅的市场有很多条技术路线,例如有的通过等离子体电离做纳米硅,这样成本比较高,有的在真空环境下做机械分类。最后选择载驰的原因,在于它的技术路线最具产业化可能性,因为除了纳米硅的制备以外,后期的处理各家的秘诀都不太一样,也存在一定的门槛。

36氪:对于技术验证阶段中处于早期的项目,东证的态度是什么?是否希望项目能尽早有造血能力?当中的容错空间有多大?

陆江平:双碳领域很多原创性的技术来自欧美日韩,技术上是有迹可循的,中国企业的产业化能力特别强,但原创方面还有一些距离。我们会参考海外的动态,结合去做技术路线的选择。

比如选择载驰的时候,我们看到了另外一个技术路线硅氧的天花板。硅氧会面临首效的问题,锂离子嵌入到负极以后,一部分锂离子出不来导致首效低。国际上的解决思路是补锂,有些大厂会用锂箔的方式去补,工艺要求很高而且成本上升不少,后面配合锂价的上升,这条技术路线的天花板相比硅碳就更快到来了。

在选择技术路线的时候,我认为这个技术路线至少要有一个确定的应用场景,虽然可能有很大空间去提升,但会有一个比较确定的基本盘。

比如钠电大家很确定是因为它在储能、低速车上的一些优势;飞轮储能在调频等方面有特定场景。在有基本盘的情况下,项目方需要解决的是成本上或者工艺积累上的问题,我们会进行投资。如果应用场景不明确或者需求不明确,这种技术创新我们觉得暂时不太适合投资。

用更灵活的交易“抢”时间

36氪:双碳领域,很多优质项目更青睐产业资本(因为会直接带资源),相比之下我们的优势是什么?

陆江平:产业资本会相对强势,比如新能源汽车,终端的OEM厂或者锂电池厂,份额相对稳定,CR5(行业前五份额)非常高,上游企业就需要寻找一个靠山保证基本生存和发展,单纯的财务投资人吸引力就弱一些。我们会设法通过老股受让,以及通过S基金等比较灵活的交易方式把时间抢回来,这也是我们平台的优势之一。我们是自有资金,交易方式会更加灵活。

东证团队对市场新环节出现的反应很快,结合对原来行业的产业积累,能快速理清新环节的脉络。在找到合适项目后,同时能发现其他能深度参与的产业资本,我们也比较容易凭借自身优势和他们一拍即合谈成合作。

36氪:和产业资本合作时,如何加深东证创新对双碳行业的了解?

陆江平:我们合作的机构很多并不是那些传统耳熟能详的知名机构,而是在一个特定领域做的非常专注且深入的机构,这些机构在产业发展的过程中,甚至会影响产业格局的变化。

这些机构往往管理的规模不大团队也很精简,例如有些专注于新能源汽车,有些专注于材料。这些机构的专业性和对产业的理解非常深刻,和一些项目的关系也十分紧密,我们也在全国范围广泛地寻找合适的团队,用我们对资本市场和商业的认知与他们的投研方法论和影响力撞出火花。

可能这些机构做了一部分GP的工作,比如三方尽调我们不会再重复去做,但行业分析、项目投研、高管访谈等过程我们全程自主参与,这个过程我们累计了很多行业相关经验以及人脉资源。

36氪:尤其在双碳/能源领域,“投后”是一件更加重要的服务,东证创新是怎么做的?

陆江平:投后这块,我最近和我们团队分享一个国际投行的观点“One Firm”。一个国际投行或者像我们综合性券商,业务条件很丰富,各个口子都可以给企业客户提供业务支持。

很多时候一些投资机构都是单业务和企业去谈,但作为综合性券商,在企业漫长的生命周期当中,可以进行很多次业务发展机会,甚至可以保持数年甚至更久的合作关系。

东方证券目前也在倡导集团协同的概念,现在也是一把手牵头,协调各个业务线给单个项目进行支持。我们会进行投行和投资业务的联动,在这个基础上进行内部资源的调用。

例如我们投资的一个医疗器械项目,因疫情原因美国供应商没法及时供应,生产面临停滞,我们通过自身资源渠道,帮他找到了国内合格的供应商,快速解决了供应问题,甚至还升级了其一些模具能力。目前这个公司进入了某国际性公司供应链,这是非常大的肯定。

同时因为综合性券商的性质,我们投资理念会更在乎初创企业长远的发展,通过自有资金帮助项目方将技术产业化,相对而言压力会小一些。

36氪携手东方证券举办的“双碳星物种”可持续创新大赛已圆满落幕,在决赛暨主题峰会上,诸多行业嘉宾分享了他们对于“双碳”领域的最新认知,以下是他们的精彩观点集锦: