投融资月报

睿兽分析每月整理最值得关注的热门投融资事件,并提供投融资市场分析,帮助大家及时了解最新市场动向。

2022年8月中国投融资市场概览

睿兽分析数据显示,本月国内一级市场发生融资事件428个,比去年同期减少61.85%,比上月增加1.42%。已披露融资金额512.88亿元人民币,比去年同期减少38.21%,比上月增加30.99%。

行业分布中,医疗健康行业融资事件数量(91个)及已披露金额(112.53亿元人民币)均为最多,位列行业第一;区域分布中,广东(97个)以融资事件数量最多排在首位,上海(78个)、北京(69个)分别位居第二、三位;阶段分布上,早期事件数量(316个)最多,成长期已披露金额(265.56亿元人民币)最多。

本月全球新增40个1亿美元以上大额投资事件,其中中国14个,美国18个;本月新增11家独角兽企业,美国5家、中国4家、韩国1家、印尼1家。

本月国内51家企业IPO,比上月增加6.25%,募资总计741.88亿元人民币,比上月增长59.73%,其中VC/PE支持的企业数量为43家,VC/PE渗透率高达84.31%;CVC支持的企业数量为15家,CVC渗透率为29.41%。

本月14家企业完成并购,其中VC/PE支持的企业数量为3家,CVC支持的企业数量为2家,4家上市公司参与并购。

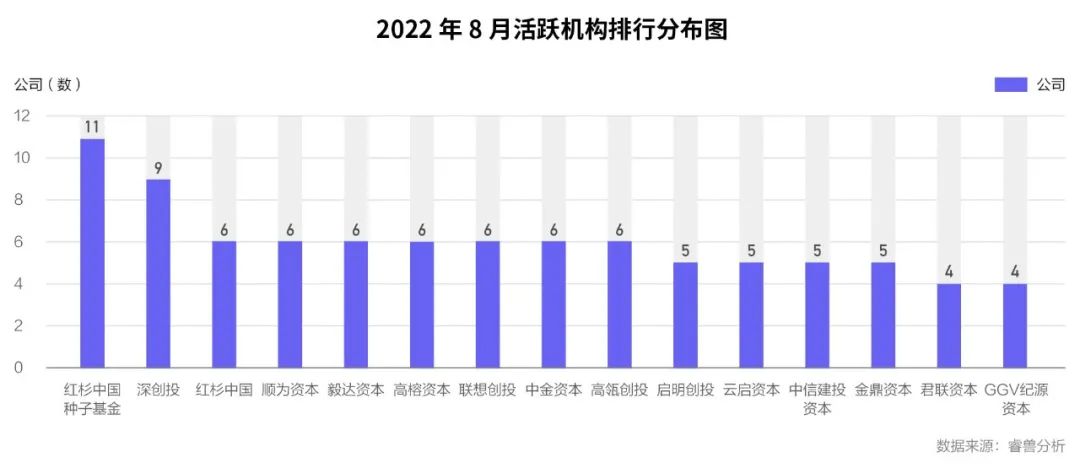

本月投资活跃机构是红杉中国种子基金(11个事件)、深创投(9个事件)、红杉中国(6个事件)、顺为资本(6个事件)和毅达资本(6个事件)等。

一级市场投融资概况

融资整体情况

睿兽分析数据显示,本月国内一级市场发生融资事件428个,比去年同期减少61.85%,比上月增加1.42%。已披露融资金额512.88亿元人民币,比去年同期减少38.21%,比上月增加30.99%。

行业分布

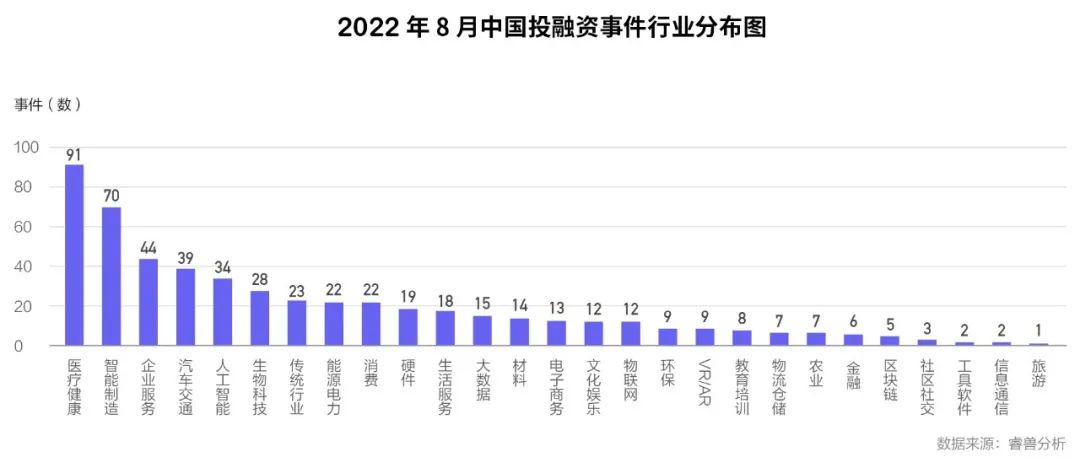

睿兽分析数据显示,本月国内一级市场投融资事件数量前五的行业分别是医疗健康(91个)、智能制造(70个)、企业服务(44个)、汽车交通(39个)和人工智能(34个)。

已披露交易金额前五的行业依次为医疗健康(112.53亿元)、汽车交通(107.41亿元)、能源电力(79.03亿元)、生物科技(67.74亿元)和智能制造(54.55亿元)。

睿兽分析数据显示,本月医疗健康是最热行业,共发生91个投融资事件,其中医疗服务赛道有33个,成医疗健康行业最热赛道。

医疗健康领域重点投融资项目

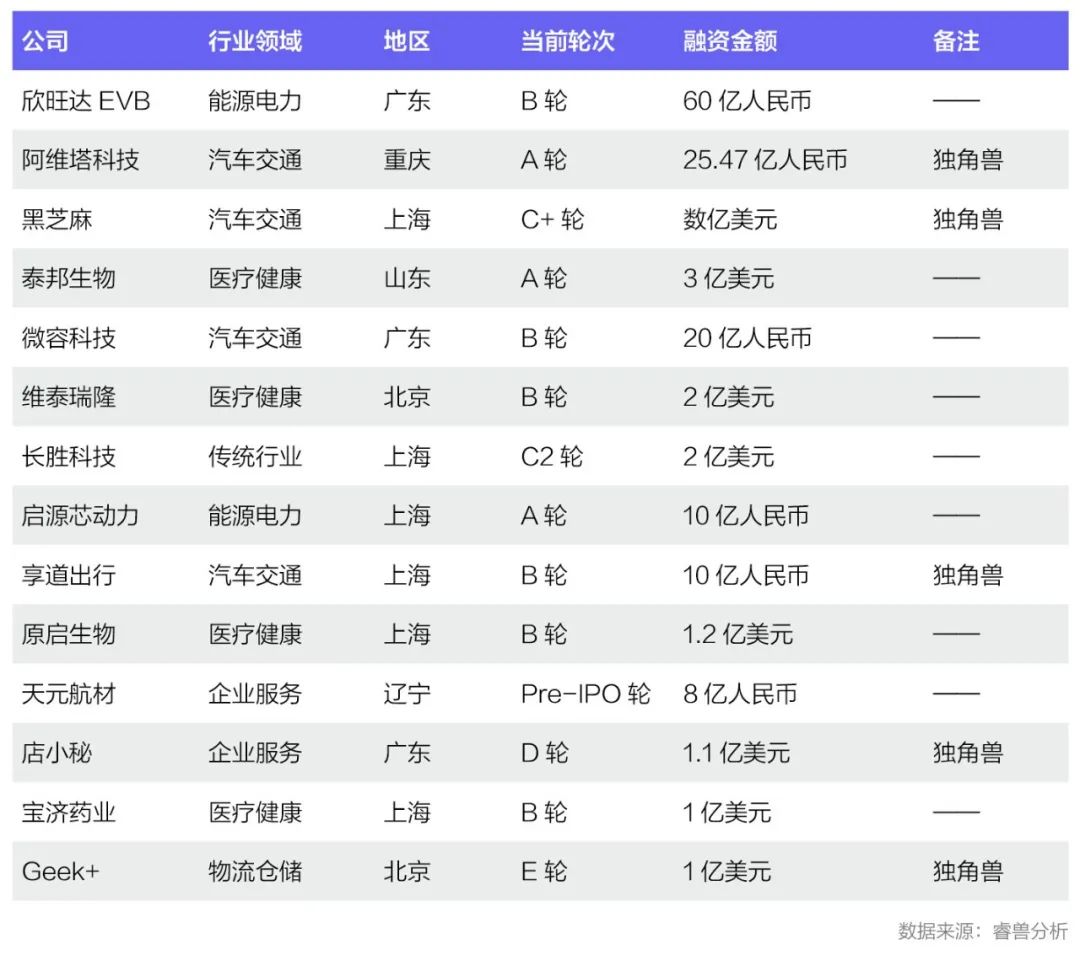

1. 血液制品与生物制药商「泰邦生物」完成3亿美元融资。泰邦生物曾以股票代码“CBPO”在纳斯达克上市,2021年4月完成私有化收购并退市,本轮融资是完成私有化交易后的首次融资。泰邦生物成立于2002年,是一家先进的综合性血液制品和生物医药企业,核心业务包括血液制品和生物制品的研发、生产和销售。泰邦生物拥有具有先进技术标准的血液制品生产基地;拥有优质的研发团队和血液制品研发实验室;拥有涵盖白蛋白、免疫球蛋白和凝血因子三大类、10个获批种类、20多个品规血液制品的产品线。本轮融资由阿布扎比投资局(ADIA)旗下全资子公司Platinum Orchid、新加坡政府投资公司(GIC)领投,国寿股权、信达鲲鹏跟投。

2.生物制药公司「维泰瑞隆」完成2亿美元B轮融资。维泰瑞隆是一家新兴的生物科技公司,致力于在全球范围内探索和开发用于治疗衰老相关退行性疾病的创新药物。维泰瑞隆的研发管线包含多个项目,聚焦于衰老相关退行性疾病的致病机理,包括细胞程序性死亡、神经保护性通路和神经炎症。维泰瑞隆计划将所募资金用于受体相互作用蛋白激酶1 (RIPK1)抑制剂的临床开发,并进一步扩大公司研发规模、拓展研发管线,针对衰老相关退行性疾病开发各项潜在同类最佳/同类第一的候选药物。本轮融资由云锋基金和高榕资本领投,其他投资方包括淡马锡、Invus、F-Prime Capital、斯道资本、ARCH Venture Partners、险峰旗云、和玉资本(MSA Capital)、阿布扎比投资局(ADIA)旗下全资子公司、康桥资本、江远投资、中发展领创/生命园创投基金、超弦基金和Future Innovation Fund等。

3.肿瘤免疫治疗研发商「原启生物」完成超过1.2亿美元B轮融资。原启生物是国内一家创新生物制药企业,致力于通过自主创新技术平台开发肿瘤细胞免疫治疗产品。在产品研发进展方面,原启生物首个自主开发靶向GPC3治疗晚期肝癌的CAR-T产品(Ori-C101)的临床试验申请(IND),获得了国家食品药品监督管理局药品审评中心(CDE)的受理。在过往的临床研究中,Ori-C101已经在GPC3阳性晚期肝癌患者中表现出良好安全性和有效性。本轮融资由启明创投和泉创资本共同领投,其他投资方包括上海科创基金、健壹资本(原国药资本)、苏州基金、博荃资本、建发新兴投资等。

智能制造领域重点案例

智能制造投融资热度略低于医疗健康行业,共发生70个投融资事件,其中细分领域集成电路在智能制造行业热度最高。

1. 光子集成电路系统及器件制造商「奇芯光电」完成总规模3.5亿元Pre-IPO轮融资。奇芯光电成立于2014年,具备业内稀缺的从硅基改性材料到光电芯片、光器件、光模块、子系统全系列产品的垂直整合能力,近年来已形成了以新材料体系为核心,以芯片、组件、模块为终端产品的综合业务发展模式,与业内龙头企业保持密切合作。本轮投资方为投控东海管理的重庆南部基金。

2. 微纳3D打印系统提供商「魔方精密」完成总规模3亿元C轮融资,投后估值30亿元人民币。魔方精密成立于2016年,为客户提供量身定制的微型3D打印设备,用于制造高精度产品。摩方精密采用面投影微立体光刻技术,用光和光敏树脂来制造超高分辨率零件,能够精确到2μm,层厚为5-20μm,此项技术具有成型效率高、加工成本低等突出优势。目前,摩方精密的技术被广泛应用于生产精密医疗器械、精密陶瓷器件、精密电子器件、精密药物投送系统、精密医疗器械等产品。本轮融资由深创投新材料基金领投,建银国际、重庆两江基金等机构参投。

3. 电源管理芯片研发商「创芯微」完成近2亿元第二轮融资。创芯微成立于2017年,是一家专注于高精度、低功耗电池管理及高效率、高密度电源管理芯片研发和销售的集成电路设计公司,近年来创芯微专注于电池管理和电源管理芯片开发,并持续不断研发和产品迭代,至今电池管理芯片已覆盖从1节至14节,从全保护到次级保护等所有产品系列和应用领域。本轮融资涉及的投资方包括芯动能投资、盛宇投资、俱成投资、恒信华业、创东方、要弘创投、龙岗金控等知名产业投资机构,老股东深创投追加投资。

区域分布

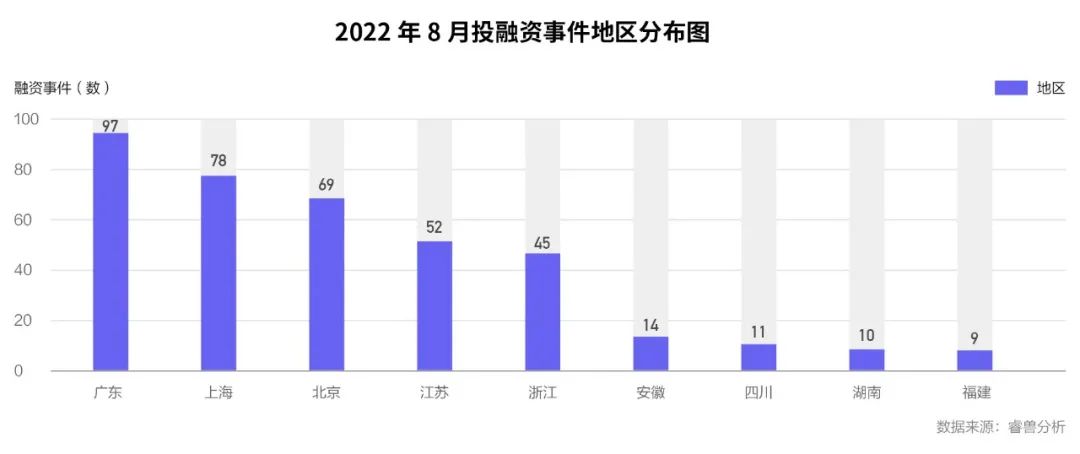

睿兽分析数据显示,本月国内一级市场广东为发生投融资事件最多的地区,共发生97个。排在其后的区域分别为:上海78个、北京69个、江苏52个、浙江45个。

阶段分布

睿兽分析数据显示,本月一级市场投融资事件按阶段划分,分布最多在早期(种子轮——A轮),共316个,占比73.83%;其次是成长期(B轮、C轮),发生94个,占比21.96%;后期(D轮—Pre-IPO)共18个,占比4.21%。已披露融资金额方面,早期199.75亿元,占比38.95%;成长期265.56亿元,占比51.78%;后期47.56亿元,占比9.27%。

独角兽及大额融资

睿兽分析数据显示,本月全球一级市场新增独角兽和大额融资企业(融资额超过1亿美元)共51家。其中新增独角兽11家,新增大额融资企业40家。

国内

本月国内新增独角兽企业4家,今年国内累计增加独角兽企业53家。

本月国内新增大额融资企业14家,比去年同期减少53.33%,比上月增加40%,其中有5家为独角兽企业。

本月国内新增独角兽企业

本月国内新增大额融资企业

海外

本月海外新增独角兽企业7家,其中美国5家,韩国1家,印尼1家。

本月海外新增大额融资企业26家,主要地区有美国18家、英国2家、以色列2家。其中融资额排名前十的企业中有3家为独角兽企业。

本月海外新增独角兽企业

本月海外新增大额融资企业(部分)

中国企业IPO市场概况

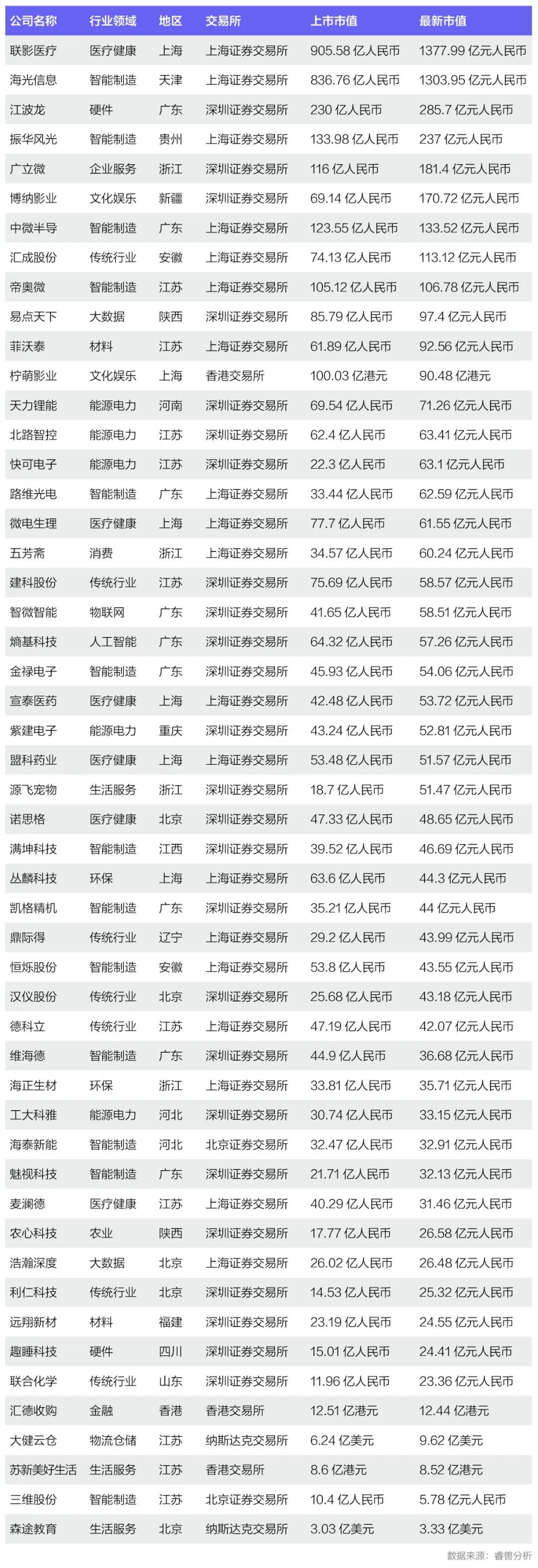

睿兽分析数据显示,本月IPO企业数「51」家,比上月增加6.25%,其中A股IPO有「46」家,港股IPO有「3」家,美股IPO有「2」家;募资总计741.88亿元人民币,比上月增长59.73%。行业分布中,智能制造以13家IPO企业数量成为最热IPO赛道。区域IPO数量江苏(10家)排名第一,广东次之(9家)。其中有VC/PE支持的43家,VC/PE渗透率高达84.31%,有CVC支持的15家,CVC渗透率为29.41%。

本月国内新增IPO企业

最新市值:2022年9月2日收盘价

8月新增IPO企业重点案例

1. 高端医疗设备与医疗信息化服务商「联影医疗」于8月22日正式登陆上交所科创板,证券代码为688271,首次公开发行价109.88元/股,发行数量为10,000.00 万股,总募资109.88亿元,成为今年截至目前科创板最大募资规模的IPO。联影医疗(公司全称:上海联影医疗科技股份有限公司)成立于2011年,致力于为全球客户提供全线自主研发的高性能医学影像诊断与治疗设备、生命科学仪器,以及覆盖「基础研究-临床科研-医学转化」全链条的创新解决方案。通过与全球高校、医院、研究机构及产业合作伙伴深度协同,不断突破科技创新边界,加速推进精准诊疗与前瞻科研探索,持续提升全球高端医疗设备及服务可及性。

2. 高性能处理器生产商「海光信息」于8月12日正式登陆上交所科创板,证券代码为688041,首次公开发行价36元/股,发行数量为30,000.00 万股,总募资108亿元,上市市值高达836.76亿元,成为今年截至目前半导体领域市值最高的IPO。海光信息(公司全称:海光信息技术股份有限公司)成立于2014年,脱胎于中科院,其主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器,产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

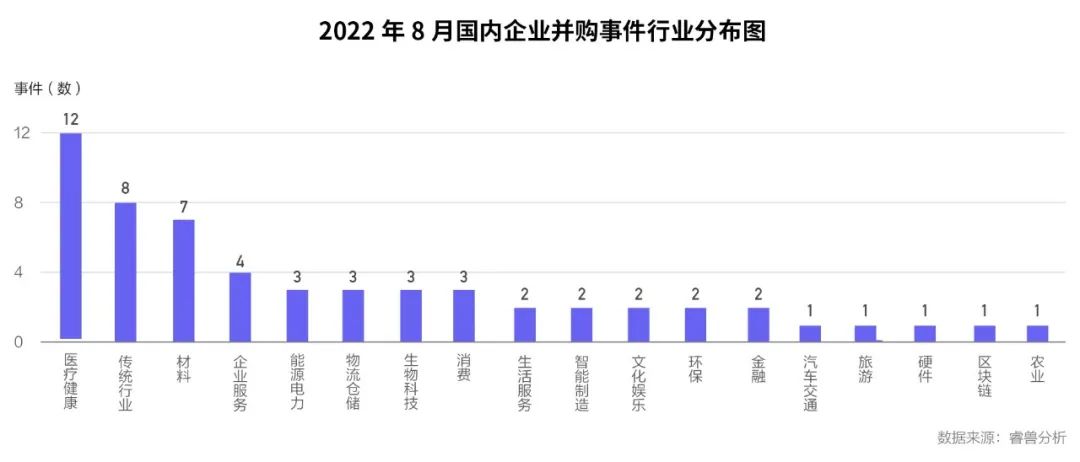

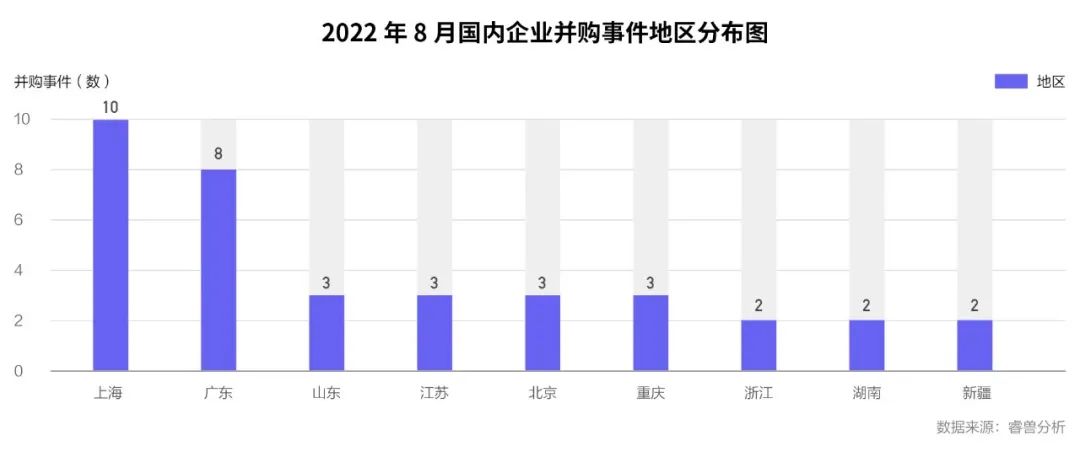

并购市场概况

睿兽分析数据显示,本月披露的并购企业有51家,行业主要集中在医疗健康、传统行业及材料,区域主要集中在上海和广东两地。本月完成并购的企业有14家,其中有VC/PE支持企业3家,有CVC支持2家,有4家上市公司参与并购。

机构布局分析

睿兽分析数据显示,本月共有692家机构参与投资,其中VC/PE有612家,CVC有80家,主要活跃的国内投资机构有红杉中国种子基金(11个事件)、深创投(9个事件)、红杉中国(6个事件)、顺为资本(6个事件)和毅达资本(6个事件)等。

本月参与独角兽投资的机构有32家,其中Andreessen Horowitz投出2家独角兽排名首位。

机构投资独角兽本月排行

睿兽分析显示,2022年截至8月31日,国内有10家机构投资企业IPO超过8家,其中较为瞩目的是深创投,今年已有22家被投企业IPO。

机构投资企业年度IPO

本月国内有6家投资机构IPO数量超过3家。

8月机构被投企业IPO数量统计

关于睿兽分析

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。

更多热门投融资及行业报告,欢迎关注「睿兽分析」!

睿兽分析 l ID:ruishoufenxi

长 按 二 维 码 , 一 键 关 注