图片来源@视觉中国

钛媒体App注:本文作者为加华资本创始合伙人兼董事长宋向前,授权钛媒体App编辑发布。

内循环、反垄断、内卷、躺平,是当今中国的关键词。不过值得思考的是,这些关键词真的触碰到了当前国内外形势的关键吗?

大家或深或浅地都能感觉到,世界不一样了。既往不可不咎,已经发生的魔幻2022以痛相告——中国要打的这场仗不止于抗击疫情、经济复苏,它关乎平凡你我、寸土国民。

万家灯光的每一点星光,都值得千军万马的守护。

另一方面我们也看到短视频的大浪持续涌入,直播带货的奶头乐淹没了痛苦的思考与定力。

这是一场奇幻的隐喻,到底视频里的富足快乐与现实里的魑魅猖獗,哪一个才是真正的当代中国?

我们需要抽丝剥茧地看清楚,哪些是雾霾,哪些是晨光。

我有个创业多年的学生说,他父亲最感谢小平先生,如果没有四十多年前春天的故事,可能他们家一辈子都只能守着一片黄土地,想努力使劲儿都没处使。

也有人问我,为什么我投资的文和友会选择中国80年代作为超级文和友的布景。我说,因为在那个年代里,全中国都沉浸在某种共识之中,全社会从来没有在那样一个宏大的叙事背景下,同享某一刻的记忆。

感谢小平先生,给了彼时的中国人一片看不到边的,希望的田野。

先谈谈内循环。其实它并不是个新概念,只是凯恩斯主义在当前经济格局下的新提法。

且不论跟谁进行商品交易,商品经济的本质都是交换。这跟你去菜市场买菜一手给钱一手拿菜没什么差别,不同的无非是你向谁买,多少钱买,买了多少而已。

在自给自足的农耕社会里,交换发生在一个小场域之中,邻居家种了土豆,你拿青菜去换。那么我自己种土豆和青菜呢?是不是不用交换了?不是,你在用秋天的收获换春天的播种,因为商品交换是可以跨期的。

基于商品经济的交换本质我们知道,内循环不是舆论环境里甚嚣尘上的“大不了我们自给自足不跟外国做生意了”,这不是选A还是选B的单选题,而是一道更加复杂、更需要谋篇布局的论述题。

回看全球化的进程我们会发现,全球化很大程度上是由美国主导的。硅谷、华尔街和好莱坞是美国文明送给世界和麻醉世界的三个礼物,他们也是全球化进程中美国国内的主要受益群体。

与此同时中国扮演了一个低调获益的角色,我们依托全球化向全球输出了大量生产要素,并依靠14亿人口的超大规模市场吸引了全球资源的注入,在过去四十年的改革开放中韬光养晦。

在疫情肆虐的悬崖边上美国发现,他在自己主导的全球化运动里竟然不是最大的既得利益者,而恰恰特朗普又代表了美国这一群全球化边缘者的诉求。由此带来的逆全球化风向也成为疫情以来大家讨论最多的话题之一,包括对中国经济内循环战略的探讨。

那么内循环到底是怎么被阐述的?

——“逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。”

不可否认,内循环发生在此时此刻的原因不仅是疫情刺激下的全球内卷化的趋势,更是作为第二经济体的中国在内外部发展的权重分配中,寻求再平衡的纳什均衡过程。

经济内部驱动要有,但几十年长期形成的外部世界之联结也不是说断就断的。无论内循环是否不得已而为之,正如领导层原意所说,内外循环本身应该是相互促进而不是相互对立的。

从2009年至今,我们依赖投资推高基建地产、加速推动城镇化进程,本质上就是一种内循环的演变。只是依托了投资这一最高效直接的调控手段,以此带动工业化需求和制造业兴盛,最终成功创造了中国的发展神话。当时内需消费是什么地位?是完全依托于出口和城镇化而被动形成的GDP增项。

但如今三驾马车对GDP的贡献结构已经全然发生变化,内需消费作为内循环的新增长点,在当前重新被关注和重视起来。

更明确地说,内外循环问题是单一经济体在全球工业化发展进程中的最优路径问题。以内循环为主、辅以外循环的协调配合,才是在内外部环境交织变幻的博弈中所能找到纳什均衡最优解——也是一种全球化进程中主动的“自我修正”。

因此内循环战略的本质问题,是如何在这个全球化再平衡的过程中,做到效率最优、伤害最小、效能最大,而不是舆论所认为的简单化“中美脱钩”。对于全球化再平衡和逆全球化脱钩的不同理解,是两种视野和价值观的差异。

内卷与自省是事物发展到一定阶段不可避免的走向,但疫情的确加速了这一进程。

中国在全球价值链环节上分享了最优质的资本要素供给和产业链优势。疫情促使各国觉醒,意识到自己需要在综合国力的有效射程内思考,如何形成基于本国内部经济的供需平衡。生产要素的核心部分来自某个单一地区,这也会给全球经济长期有效连接造成可预见的风险。

因此全球化的自我修正趋势逐步凸显,东南亚、东盟、非洲这些国家陆续承担了中国在全球化中扮演的角色,全球产业链要素开始迁移,东盟各国间的经济关系越发紧密,特朗普上台后逐一退群,直到疫情全球爆发供应危机蔓延在2020年初的全球版图里。

历史的迁移也总带着些耐人寻味的必然性。但这并不意味着逆全球化会不停蔓延下去,甚至导致世界会回到当初混沌初开的状态。历史虽然是螺旋式上升的,但可以肯定它一定还是上升的。

全球化重新回归平衡仍然是历史的大浪,只不过中美这两艘舰艇不经意走到了同一条航线上,我们也不得不立足于整片海域和自己这条船的相对关系,重新审视我们所选择的这条航线。

既然明确了我们在全球化再平衡而不是关系脱钩的进程里,内循环又如何让出一个合适的腾挪空间,把时间优势笼络到中国这一方?

有些人敢于片面解读内循环,喊出“大不了自给自足”的口号,很大程度是基于近两年投资和进出口对GDP的贡献在逐渐式微,2019年消费对GDP的拉动程度在三驾马车中已经接近60%,2018年更是超过75%。老百姓的消费能力这么强有力,我们还需要什么外部市场?

事实当然不是这样。

消费力的核心分为两端,“有的买”和“有钱买”。

中央大力提倡的杜绝浪费让许多人关心起全球的粮食危机。尽管中国是世界上最大的农业国之一,但某些农产品仍然高度依赖进口,比如大豆,我国每年进口的大豆产品达到9000万吨,占全球大豆贸易量的60%以上,对外依存度一度超过85%。

大豆除了是国人主要的粮食作物和油料作物之外,它榨完油之后的豆粕更是养殖业最重要的饲料。换句话说,如果中国大豆供应的缺口堵不上,猪肉价格飞涨又会让大量键盘侠怨天尤人了,那时候你还不知道为什么说好的自给自足,结果自己连口肉也吃不上了——“没的买”。

那么什么是有钱买?

首先我们理解政府的钱从哪里来?一般而言政府没钱时,可以通过发行国债向市场借钱,同时依靠国家信用担保,具体来说这种信用来自财政税收。

本质上,政府以财政税收作为背书向市场借钱,这和企业以固定资产作为抵押向银行贷款没什么不同,不会导致货币超发,也就是财政扩张但货币不扩张。

当前中国走的就是这种模式。我国货币发行主要以美元外汇储备为基础,国债也逐步成为重要渠道之一。但中国央行不能直接向财政部购买国债,主要通过商业银行从公开市场购买国债后抵押给央行,央行以此吞吐基础货币。

但欧美许多国家走了另一条路——凯恩斯主张的财政货币化。

简单来说二者的差别在于,政府发国债背后的担保不是税收而是货币,央行能够直接购买政府国债,财政扩张的同时造成货币扩张。尤其在2008年金融危机之后,以美国QE为代表的货币化财政赤字融资成为救市的主要手段,美国联邦政府可以调动美联储大规模发行国债。

基于中美两国不同的货币发行机制,在中国央行的基础货币吞吐机制还不能成熟调控的前提下,人民币对于美元的依赖是必然存在的,贸然的中美脱钩会伤害我国货币体系的完善。

除此之外,债券发行市场的不发达也会间接影响整体资本市场的资金吞吐量。

为什么美元会变成世界货币?这与美国资本市场财政货币化的运行机制息息相关。成熟的债券市场形成资本运作的底盘,快速周转的流动性吸引了全球优质资产和大量资本争相涌入,美元借此巩固其作为世界货币的地位。

对于中国而言,此时继续持有大量美债储备,至少能让我们做到进退自如。

如果贸然丢失了美元这个锚,我国债券市场不完备会衍生出信用评级、债务压力、市场缺位等一系列问题。央行在不能完全掌握基础货币吞吐机制的环境下,进行公开市场操作等货币调控政策受限,国债、金融债、企业债的规模和质量,也不足以支撑货币发行的信用扩张。这些都会受到我们资本市场运行机制不成熟等多方面的桎梏,从而面临潜在风险。

失去抓手的我们最终也将举步维艰。

既然脱钩是个无法一蹴而就的伪命题,如何真正实现领导层所说的经济内外循环配合,在逆全球化的风声中站定,找到纳什均衡的最优解呢?

还是要从内部出发。

在保证与全球外部市场连结的同时,最本质的调整应当是以本国经济驱动力为圆心的一系列组合打法。我们已经明确知道内循环不是关起门来做生意,内外循环是要相互促进的。大不了独立自主的言论,脱离了当前中国的财政货币体系和产业发展周期。

具体而微,我们需要给更优质的资产以进入公开市场的机会,放大成熟机构投资者对于市场的正向促进作用,从顶层设计等诸多方面完善运作机制,从而以更大的资金吞吐体量、更健康的资本资产联动来反向推动货币发行制度的健全改善。

如何切实有效提高基础资产的投资回报率,尤其是投资实业的回报率,并围绕提高实业投资回报率进行相应的财税深化改革,以减税让利、改革优化税制税率,实现减税效应倾斜实业与中小微企业,这些事关中国经济长期的结构优化与潜在增长率的提升,事关国运民生,丝毫马虎不得,也更适合早谋划早动手。

凝聚如此一番改革共识,我们才能做到对美元从容地“主动脱钩”而不是“被动脱钩”,内循环转起来才不会变成“累循环”、“泪循环”。

没有央行母币和优质基础资产提供支撑,商业银行再神通广大也找不到货币乘数得以释放的活水源头,流动性危机会成为人民币国际化和全球化再平衡过程中的巨大风险因子。

这是站在供给角度上说国家财政与货币体系对当前经济结构的底盘调整。那么需求端呢?

这又回到了我从疫情开始时就反复提倡的“居民有效需求”这一关键性问题。

居民有效需求在中国是有特定背景的。几十年来老百姓手上的钱大多数都被房地产冻结了,失去流动性的居民需求很难说是有效的,也无法催生实际价值。

不论什么年代,居民信心都是最重要的黄金,国家经济的复苏与增长离不开国民小家的贡献。家是最小国,国是千万家。对不同市场参与者,落到实处的国民经济倍增计划都相当关键。

首先是对老百姓减税让利,从点滴小处做到惠民达众,其次恒产者有恒心,给民营企业家创造最积极健康的营商环境,降低民营企业的经营摩擦。与民休养生息,国民才能真正催生出创造与奋斗的活力。

除了居民信心激励,下定决心进行产业结构调整也是重要课题。

海通研究数据显示,尽管地产热有所降温,广州近五年房价的累计涨幅仍达到27.2%,北京49.3%,上海43.3%,深圳92%,而纽约在房价暴跌前的五年累计涨幅仅59%,北京上海都接近纽约,而深圳远远超过了纽约。研究估算,仅卖掉中国北上广深建成区的土地,就可以买下半个美国!

这几十年来,政府和房地产企业合伙做了一笔大生意,也是这笔生意撑住了中国经济高速增长的底座。启动“地产型增长”带来了居高不下的高房价和居民高负债,短期经济借此获得高速增长,但居民实际可支配收入水平的下降却实打实地伤害了消费意愿和能力,导致消费市场地产化,内需无法真正地启动起来。

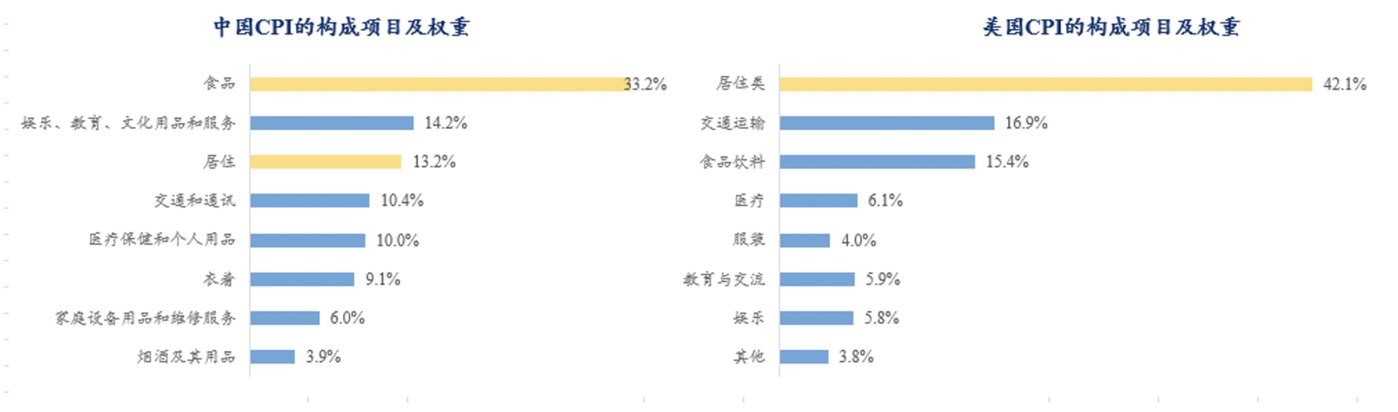

对比中美CPI的构成项目和比重,问题的影响不言自明。为什么大家感觉到房价飞涨但仿佛CPI一直很稳定?反而猪肉价格的波动CPI的反应往往更大?这和我国CPI的结构有很大关系。

中国CPI的统计口径中,食品是第一大项目,占比33.2%;而住房类则只占到13.2%。房子被认为是投资品而非消费品,因而计入住房口径的主要是房租;对比美国CPI构成,其居住类目占据了CPI构成的42.1%。

资料来源:国家统计局数据,加华资本制图

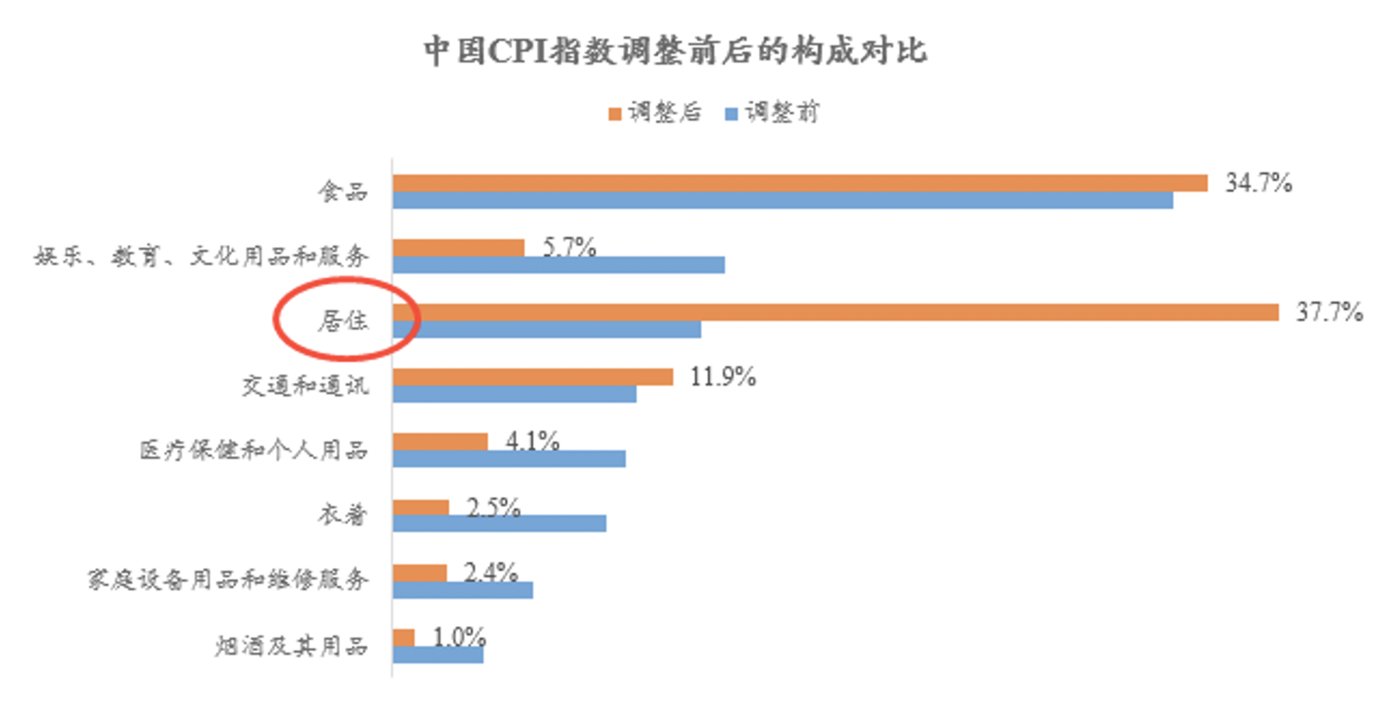

中美CPI的构成差异自然有其经济发展阶段和产业结构的影响,但若大致按照美国较为成熟的经济模式下CPI的构成比重,模拟还原中国CPI,我们居住类目会达到最高占比37.7%,略高于食品类目的34.7%,二者合计占据了中国CPI构成的70%以上。

如果考虑到未纳入消费指数的投资性房地产涨幅,猪肉和鸡蛋可能不会站在CPI指标前躺枪了。

资料来源:加华资本模拟测算

正如王德培老师所说,“房地产是中国通货膨胀的主战场。”

地产型增长可以认为是特定历史阶段之下经济增长必然要做出的选择,但如今形势已经发生了巨大变化,在已经论证的舒适圈里因路径依赖而形成的增长优势,极有可能受到这一发展模式的反噬。

根据央行统计,从1996年开始,我国住户部门杠杆率持续飙高,自2008年的18%左右上升到2019年的56%,2020年上半年,央行统计我国住户部门总债务余额人民币58.9万亿元,居民负债率近59%,中国居民人均负债4万再创新高。

多少中年人因为房贷在身,看上去百万千万身价却不得不扳着手指头过日子。这对居民家庭的消费意愿和资金流动性形成了巨大的挤出。中国社会居民结构的中坚力量看似强大,但大量的中产家庭和五环内人群其实都是伪中产和软阶层,手中的资金流动性岌岌可危。甚至有银行说,实际上中国有1/3的家庭都已经实质破产。

此外,房地产市场主体在大量攫取利润的同时,仰仗于特定时期的政策优势,靠一套住房就打掉了中国千万家庭几代人积累的财富,顺手还垒起了一座高负债的城墙,政府和企业部门的杠杆成功被转移到了居民身上。

一旦经济增长恢复到更为健康的结构上来,房价下跌后释放的巨量资金大概率会由国内的消费市场吸收。居民日常消费品的价格由此被推升,加上城市化放缓、居民收入水平下降、人口结构逆转、房企背负高额负债等等经济下行预期,中国经济很可能落入经济停滞与通货膨胀的滞胀阶段。

我想想都毛骨悚然。

再者,高负债的发展理念在国民智识层面造成的影响,则更加深远。

P2P泡沫被戳破,越来越佛系的年轻人和增速惊人的消费贷坏账,后浪们真的在大风起兮云飞扬的好时代里乘风破浪了吗?月光族数不胜数,被房贷车贷消费贷绑架的年轻人无处不在,股市里最多的到底是大妈还是牢牢套住的小年轻们?

当下资产价格存在大量泡沫,我们却仍然在不断鼓励年轻人们负债、负债、负债。虚假繁荣让虚假富翁们自我感觉良好,却掩盖了水面下真实存在的冰山。真正的风浪来的时候他们可能才会发现,自己手上连个结实的船桨都没有,所谓的航向也不过是随波逐流而已。

看清楚这些的时候,我们才意识到人人都是楚门,耗其一生沉浮在他人制造的虚假幻境里。

长期来看这对中国经济的隐性伤害之巨大是非常可怕的,基尼系数持续升高但普通老百姓却尚不自知。真正走到覆水难收,这时候任何循环都转不起来了,齿轮生锈了。

说到这里,保房价还是保汇率的争论愈发明朗。既然卖掉中国北上广深建成区的土地就能买下半个美国,是不是意味着中国卖掉这些土地就真的能买得了半个美国呢?大家都知道这不可能,最简单的原因是人民币汇率不会稳定挂钩美元,美国人也没有这么多的美元供给能让我们买下半个国家。

房价高企和人民币汇率稳定的矛盾,就像一把张到极致的弓,似乎下一秒就绷不住了。

2014年俄罗斯弃汇率保房价,导致进出口依存度提升,在经历了一段色厉内荏虚张声势的经济繁荣后,俄罗斯的汇率走向了大幅贬值。

过去四十多年的经济发展潜藏着的通胀层层积累,成为当前名义财富的巨塔。眼看高楼起的人,终究不希望眼看着这楼塌了。

因此资产价格泡沫和人民币汇率稳定之间,我们总要作出相应的取舍,在不可能三角中构建一个汇率、利率、物价的健康稳定的关系,并且在这一过程中不断强化人民币国际化的可能性,带来中国经济持续健康地循环增长。

则我大国追梦有望。

(本文首发钛媒体App)