定价取决于买卖双方的一种平衡,一种博弈。如果报价太高,对于买方来说是一种损失,因为意味着要多付钱;如果报价太低,卖方又不愿意。如何找到中间的平衡点?

晏小平结合创投圈的诸多经典案例,分享了投资交易定价的科学与艺术:

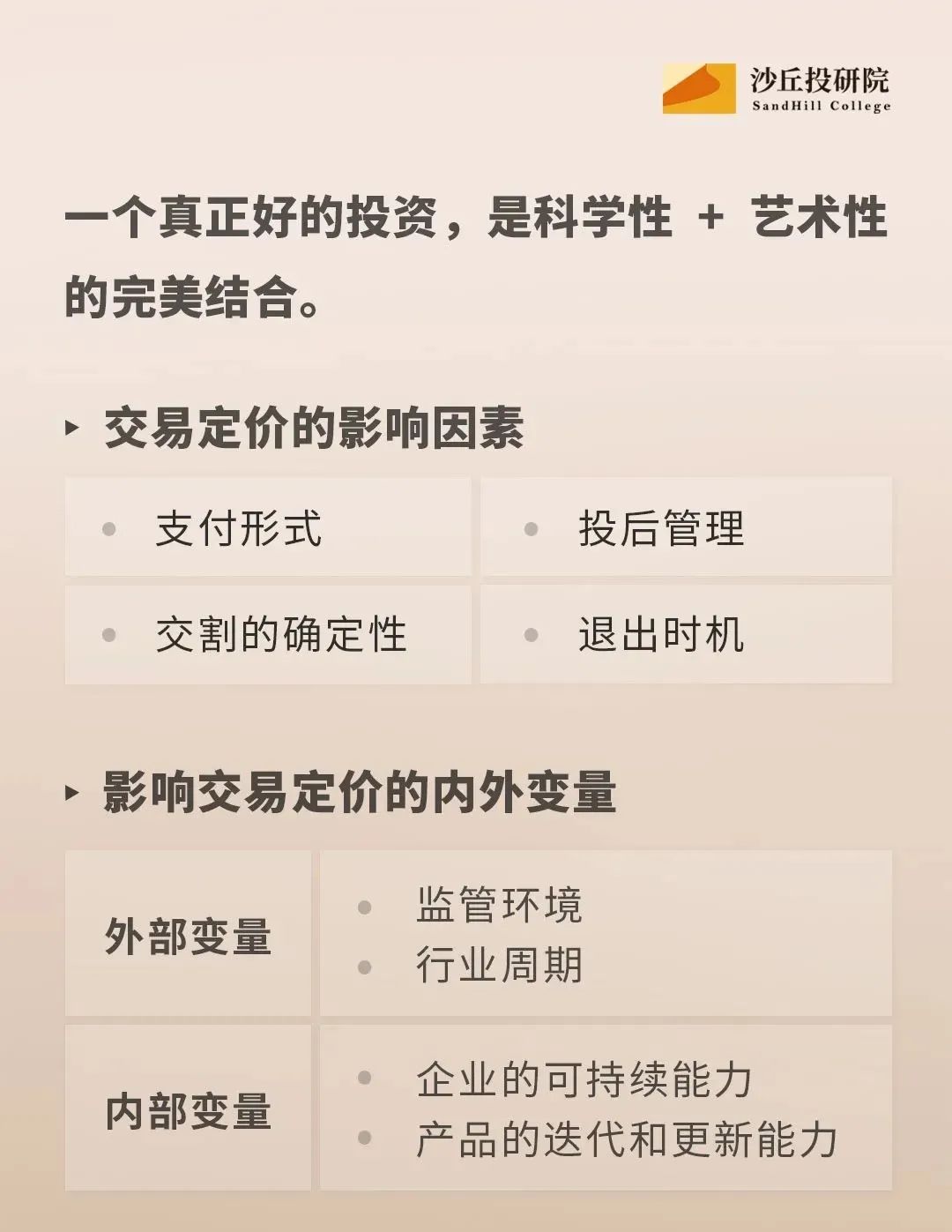

一个真正好的投资,一定是科学性和艺术性完美结合的。

雷军刚创办小米时几乎什么都没有,但是刘芹却投资了 500 万美元。背后的逻辑是什么?这要从两人的交往和合作说起。

当年,雷军从金山出来之后,并没有直接创立小米,而是做了接近三年职业天使投资人。当时,雷军已经开始系统性地布局移动互联网各个赛道的公司,而刘芹也几乎跟投了这些优秀项目,像 YY、UCWeb 等等,赚了很多钱。

所以,无论雷军创业干什么事,刘芹都会投。这是刘芹基于对雷军的了解和信任,同时也基于对移动互联网智能手机时代来临的判断,综合形成的投资逻辑。我觉得这个案例特别能够体现交易定价的科学和艺术性的结合。

交易定价需要考虑的 4 个因素

对于 PE 机构而言,具体怎么去判断交易定价的科学和艺术?

收购对价的支付形式

在 PE 投资中,特别是在并购的方式里面,会涉及到大量的非现金定价。

这几年,阿里和腾讯成为最猛的 CVC。尤其是腾讯,投资业绩已经占到其市值 1/3 的江山了。其实它在交易定价的时候,不全是现金的。

比如腾讯投京东,就是个很复杂的交易结构:

1. 腾讯把自己的电商板块全部作价并到京东里面去;

2. 再拿一定的现金给京东;

3. 把微信流量的一级入口作价。

腾讯把这三个东西加起来估个值,然后再投到京东,拿到京东一定的股权。至于微信入口值多少钱,其实是很难量化的,因为微信的用户动态在变化,但是它会大概预估一个价值出来。

PE给企业带来的附加价值

如今,投资机构越来越重视投后管理。

但是我认为,投资机构只要在关键点上能帮到被投企业就足够了。如果你无所不能,说明你看走眼了,这企业不值得你投。

买方交割的确定性

现在中国对各行各业监管度的趋严,增加了很多重大交易的不确定性,而且未来这种不确定性还会增加。

所以,我们对大的交易一定要有前置审批或者前置沟通。如果你前期花费了大量的时间精力,但是最后批不下来,也是很麻烦的。我们既要深刻理解行业,又要对交易本身拥有政策的敏感度。

退出所需要的专业性和速度

任何投资机构投到一个好的企业,最后是落袋而安。如果只是纸面财富,没有意义。如果投资机构投得很好,但是高位没有卖出,低位想卖又卖不出去的时候,其实是非常难受的。所以,退出的时机,退出的方式,怎样实现真正的落袋而安,也是一个科学和艺术的结合。

晏小平导师课堂分享

影响交易定价的内外变量

投资交易取决于内部和外部很多变量,任何一个变量都会影响交易定价。

外部因素

很多投资交易定价是受制于外部环境的。

比如潘石屹的 SOHO 中国,第一次卖给黑石的时候定价比现在要高 20%~30%,他这次相当于打了个六~七折再卖给黑石,但即使打折,黑石还是接不了。

监管环境

的问题。

图源:SOHO 中国官方微博

我们也见过太多因为行业周期的变化导致交易失败。

比如某个企业已经谈好被上市公司收购,但是由于涉及到发股票,所以要走一个很长的审批流程。

内部因素

关于内部变量,我们主要看企业的可持续能力,以及产品的迭代和更新能力。

现在很多企业都在讲二次曲线。比如它在这个产品上已经做得很好了,但是肯定会面临一个衰减的周期。它有没有可能产生一个新的利润增长点,能不能创新高,能不能可持续,这就需要我们通过对企业大量的尽职调查去判断。

晏小平导师为同学答疑

如何确定交易定价

前几年在共享单车领域,跑出了两家非常优秀的公司——摩拜单车和 ofo小黄车。摩拜后来以 30 亿美元左右的估值卖给了美团,但是几乎同样估值的 ofo 最后却破产了。

为什么它们的命运差距如此之大?

这就跟创始人对交易定价的做快速判断的能力非常相关。

当时,ofo 有很多次上岸的机会。最早是说跟摩拜合并,没有达成一致。后来,滴滴和阿里都想收购 ofo,而且给了很好的报价,但是 ofo 创始人戴威在关键时刻仍然没有判断清楚趋势,坚持独立发展。

所以,戴威是错失了非常好的一个对交易定价做快速决策、快速判断、斩立决的机会。

在中国,互联网企业的竞争非常残酷,不进则退,尤其是 2C 的互联网。所以,在定价的时候,不是简单按照你的市场份额、用户价值、现金流或者整个市场的规模来定价,还有大量的模型来支撑定价的科学性。

所以,真正在交易定价的时候,我们对定价的方式、策略、时机乃至于整个交易形成的结果,都要有很好的理解和把握。否则,就会像戴威一样,错失一次又一次的机会。

收购交易的定价调整与交割机制

我们在并购、收购一个标的时,会有一整套定价调整和交割机制。

1. 标的总价格和支付形式

在中国 A 股比较常见的就是对赌,它会有 3、4 年的对赌周期。比如一个标的总估值是 10 亿人民币,在 这10 亿人民币里面,一般都是一部分现金一部分股票,我们要把现金和股票的比例定下来。

2. 标的支付方式

无论是股票还是现金,我们一般是分阶段支付。比如股票,我们全部支付之后,可能会锁定 3 年,每年解锁 1/3。

交割之后的价格调整

我们中间会有对赌,对赌就有一个调整机制,怎么调?

当然,中间也会有奖励机制,如果你任务完成特别好,也会给你一部分奖励,这个奖励也是可以通过调整机制兑现的,就是上市公司可以多支付钱。

对交易的报价:报价策略

从整个报价策略来看,也是见仁见智的一件事情。

定价取决于买卖双方的一种平衡,一种博弈。如果报价太高,对于买方来说是一种损失,因为意味着要多付钱;如果报价太低,卖方又不愿意,很难成交。如何找到中间的平衡点?

其实投一个标的公司,首先就是估值问题,估值就是定价。我们再回到刘芹和雷军的案例。

雷军在创办了小米之初,几乎什么都没有的时候,为什么刘芹能够认可小米 2 亿美金的估值?

我们在给企业做估值的时候,定价本身越往后是越有算法,越往前越很难用定量的算法算出企业价值。作为投资人在讨论定价的时候,需要我们有更多的智慧,能够结合企业产业、行业周期、宏观背景、政策影响等变量,做出综合的判断。

总结一下

推荐阅读

达晨财智丁传明:并购投资的机会在哪里 | VC 洞见

创投秘籍|VC 洞见

一文读懂股权投资的四个阶段(募集、投资、投后管理与退出) | 机构观点

产业互联网的四张技术底牌 | VC洞见

全球第一创投人沈南鹏谈中国 | 投资人观点