2021年7月13-14日,第一届"退休美好生活博览会·2021(WRLE2021)"在北京国际会议中心隆重举行。本次博览会特设六大退休美好生活展示场景:互联网美好生活、智能美好生活、居家美好生活、文旅美好生活、时尚美好生活、养老美好生活,集中展示中国老年行业在产品创新,服务创新,理念创新与模式创新方面的最新趋势,引领中国老年行业创新发展新潮流。

长岭资本管理合伙人蒋晓冬先生在大会开幕式上做了题为《以科技创新化解老龄化社会难题》主题演讲。以下是来自大会主办方的精彩报道,与大家分享!

前言:

长岭资本管理合伙人蒋晓冬在同期大会上做了《以科技创新化解老龄化社会难题》主题演讲。

他表示,老年行业和大健康行业市场足够大,但也足够差,需要用科技创新建设老龄化基础设施,提升行业的整体效率。

另一方面,对于科技创新驱动的创业者而言,当下的老年行业和大健康行业蕴含着无限机会。坚持做难而正确的事情,从难点切入建立自己的商业模式、技术创新壁垒,将拥有极强的后劲。

以下是蒋晓冬先生的演讲内容:

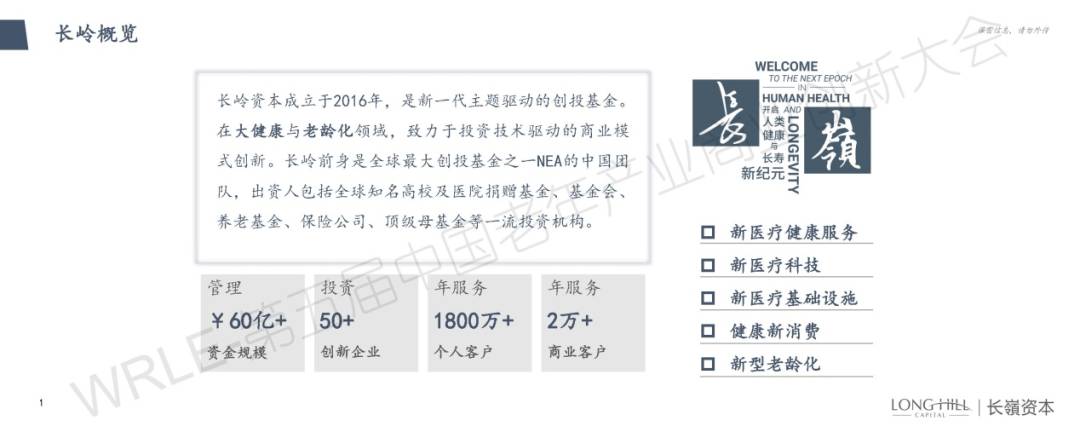

大家好,很高兴有机会在AgeClub举办的退休美好生活博览会上和大家分享,上一次分享还是在去年的大会上。简单介绍一下长岭是个怎样的投资机构。长岭资本成立于2016年底,我们现在管理60多个亿的资金,是新一代主题驱动的创投基金,在大健康与老龄化领域,致力于投资技术驱动的商业模式创新。

长岭的基因是创新医疗服务和创新医疗科技的投资,这也是过去十年我自己一直在做的领域。在过去三年的时间里,长岭开始切入到老龄化相关的细分市场和赛道里面,其实也是两方面的动力:

第一,人口老龄化是中国医疗、大健康行业发展最重要的驱动力。中国大概平均的健康年龄是在68岁左右,从68岁到78岁的人群,他们的医疗开支占到了中国整体医疗开支的90%以上。

第二,我们也发现与老龄化相关的领域,跟创新医疗服务和科技等我们一直专注的领域有诸多相似之处,因此我们就切入了这样一个行业,在过去这三年也做了一些相关的投资。

抛开成见,直面“新老年人”的时代

在座的各位有很多都是老年市场的行业专家、创业者、投资人,对于这个市场的趋势应该都非常了解,我就不一一赘述了。

刚才大家也说到,2020年50岁以上互联网用户占比翻了一番,我觉得这其实也不是很奇怪,反映的是我们的网民在变老。

这其实就是我们对市场判断很重要的一个观察:老年人或者退休人群不是一个割裂的群体,他们不是从石头缝里蹦出来的“人群”,而是一个人群在变老。

在不同的年龄段、不同的世代、不同的成长环境和不同的经济条件下,一个新的人群在变老,而不是突然有一批叫“老人”的人群冒出来了。

这就是创业者需要思考的问题。AgeClub一直倡导“每个行业都将为老年行业再细分一次”,我是同意这句话的,但并不代表每个细分领域都适合所有创业公司,这里面需要有观察,需要有选择。

就像我刚刚提到的网民在变老一样。一个中年人已经会用微信,不会老了以后就不会用了,包括在刷抖音、使用支付宝等等,都是中年人老了以后依然掌握的技能。现在很多互联网公司都在推出平台的适老化改造,最近听说小红书也在尝试老年版。

所以说“再细分一次”的意思是什么,有些业务对于成熟的品牌切入比较方便,并不适合所有创业者。

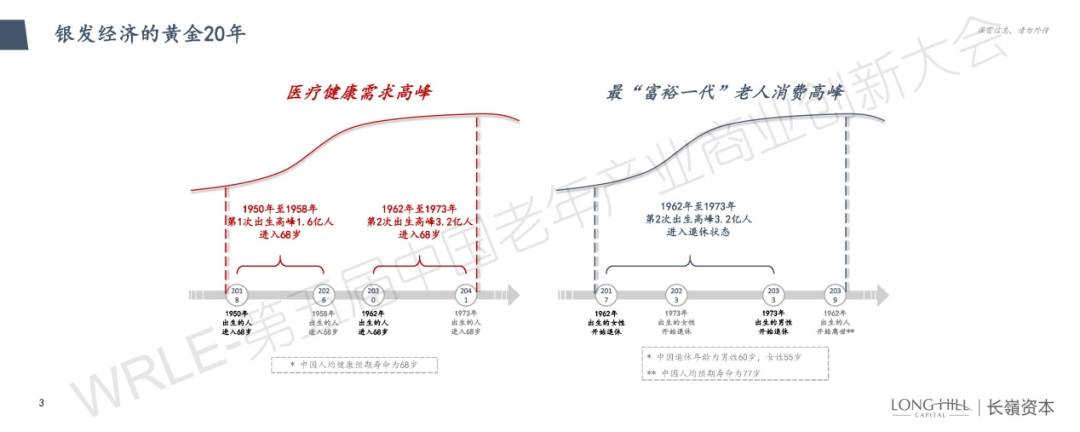

60后已经逐渐进入退休年龄。60后和70后所经历的时代、成长环境和经济条件比30后、40后、50后要好很多,当然数量也更多。人一旦已经进入到某种生活状态,当他们步入60+的退休年龄,在能力范围内希望维持原来的生活状态、生活品质和健康状态。我们认为这是未来10年老年市场发展的一个核心驱动力。

在“足够大、足够差”的市场用科技创新提升行业效率

刚才讲到我们长岭的基因,介绍了在创新医疗服务和创新医疗科技领域投资的情况,所以我就用一个大健康行业的数据来说明一下,整个老龄化相关领域面临的核心挑战和机会是什么。

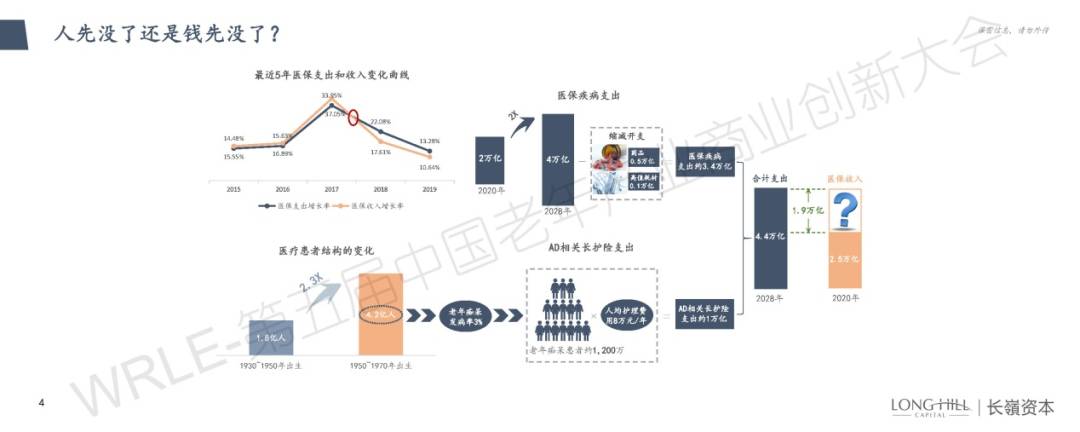

我就算一个大数据,中国医保大概占了社会医疗开支的大概40-50%。那么从我们医保的收入来看, 2019年医保的收入大概23000亿,支出大概是20000亿,所以看起来当年还有3000亿的盈余,但很快就会捉襟见肘,原因是什么呢?

简单说来,我们中国的医疗系统在过去的20年照护的是30后到50后,未来20年照护的是50后到70后,有什么区别呢?30后到50后大概是1.8亿人,50后到70后总共有4.2亿人,数量翻了一倍以上。

刚才我们也说到,60后和70后的生活状态和前几代人不可同日而语,所以很容易你就会发现,如果说未来的十年医疗的开支要翻一番,又要医保之初占社会医疗总开支的比例不变,医保支出也得翻一番。

医保收入能翻一番吗?这是相当困难的。因为收入来自于“五险一金”的缴纳,劳动力人口已经在逐渐减少,每年交“五险一金”的人数在减少。对于今天的大部分企业和个人来讲,“五险一金”已经是一个比较重的负担,在这个前提下再大规模增加占医保筹资的比例,也是很困难的。

在上述情况下,要想解决医保入不敷出的问题,需要从多个层面入手:一是是降低成本,把纳入医保的产品价格谈下去;第二是提高效率,你同样花一块钱,到底能带来多少的结果?

如何提高这个行业的效率,是行业面临的核心挑战,也是最重大的机会。我这里列举了一些老年行业、医疗行业的例子,在此就不一一赘述,但是说到底就是效率太低:花钱多,见效少。

这就是为什么我们说老龄化行业,包括医疗大健康行业未来有机会,因为我觉得这是一个足够大,同时也是足够差的市场。

足够差就需要通过科技创新去改变,核心是提高投入产出比,用有限的资源去满足快速爆发的需求,解决老龄化社会面临的各种问题。我越来越觉得要用科技的手段,不只是科技的产品。

在快速成长的慢行业,做难而正确的事情

之前有人问我,长岭关注大健康和老龄化,对于养老机构是否有投资。事实上,三年下来我们一个养老机构都没有投过,原因是我个人觉得传统“养老”的概念不一定适合我们中国未来20年发展的需求。

养老的概念感觉是,人到了一定阶段以后很多事情不能做,所以要找一个地方将老人们“养”起来。在传统的“养老”概念里,人进入老年状态是被动的。

我们更愿意把资源下注到如何让人退休后到生命终点的这段时间内,用科技的手段主动改造他自己,改造他的环境,改造所用的产品,使得他有更加健康和快乐的生活。

“养老”变成了退休后10年、20年、30年健康快乐的新生活,而不是人活到某个年龄以后被迫进入的与之前截然不同的生活状态。当然养老机构也是社会所需要的,但只是整个服务体系当中的一个组成部分,而不能解决所有问题。

就像我们最近投资的两个简单例子:博斯腾科技是做认知症筛查概念,用软件和互联网手段做AD的检查和干预;天与养老是用科技去赋能现有的养老产业,通过平台整合优质的产品和科技手段。

我们知道,认知症患者在已经被确诊以后是不可逆的,特别是发展到中后期,需要连续、长期的照护。但从另一个角度来讲,我们更希望能够在相对比较早期的阶段发现,用科技的手段去干预,改变他生活的方式。

通过用创新科技改变老年人的生活方式,能够起到延缓衰老的作用。我们要提前创造一个以科技为支撑的基础设施,能够让人在退休以后的20年到30年以上的时间里,得到有效、高效、连续的支持和帮助,使得老年人出现健康问题的时间尽量晚,发生的程度也尽量轻,这样才能高效解决老龄化社会问题。

到2030年中国的老龄人口将达到近4亿,到2050年中国有50%的人会在50岁以上,面对如此庞大的老龄人口,我们需要提前布局。

我们觉得这些基础设施的建设离不开科技手段,很多基础设施现在还不存在,需要创造新的东西,所以这个领域特别适合新一代的创业者。

大健康和老龄化市场“足够大,足够差”,同时还是一个快速成长的慢行业。

快速成长的行业又怎么会“慢”呢?因为要简单享受行业红利,在一段时间实现“GMV”增长没那么难,但是因为这些行业系统的复杂性,导致了要真正为客户创造长期价值,会是一件很“难”的事。简单的事情,许多人只要付出一些努力就能见到效益,但是到一定程度之后,再提升就会非常困难。困难的事情,开始要付出极大的努力,才能取得一点成绩,但是一旦渐入佳境,就会越做越简单。

因为我刚才讲了,所有这些问题没有一个问题是简单的,真正要创造价值要解决这个问题,一开始的时候发展会稍微慢一些,但是到一定程度以后门槛就非常高了,后劲会非常足,这样的业务就够了。

对于我们这样的投资机构来讲,发展的瓶颈不是钱,而是优秀的创业者。

如果能够遇到的话,我们希望看到更多的创业者能够选择这样一个“足够大,足够差”的行业,在巨大行业机会面前创造成长的复利,励志改变未来中国20年、30年老龄化基础设施,做难而正确的事情。

更多阅读

海吉亚上市一周年:市值超600亿,涨幅领跑港股医药IPO被投企业接连上市递表|长岭资本蒋晓冬:拉开一个十年周期,捕捉老年行业的灰犀牛东方启音完成C轮8300万美金融资,淡马锡、泰康投资等联合领投长岭资本受邀参加“第六届中国医疗健康产业发展与投资年会”专访长岭资本蒋晓冬:寻找大健康与老龄化领域的“非共识”机遇,投资慢行业里的快公司

长岭资本成立于2016年,是新一代主题驱动的创投基金。长岭创始合伙人来自于美国最大创投基金之一NEA(New Enterprise Associates),自2005年至2015年期间负责NEA在华投资。在大健康与老龄化领域,长岭资本致力于投资技术驱动的商业模式创新,在快速老龄化的中国社会里让长寿成为生命对每一个人的馈赠。长岭资本在上海和北京设有办公室,目前管理资金总规模达60亿元,出资人包括全球知名高校及医院捐赠基金、基金会、养老基金、顶级母基金等一流投资机构。