7月 5日,青云科技和讯SGI评分最新解读出炉。青云科技依然持续低分状态,仅得55分,与上个季度持平。

图:青云科技和讯SGI指数评分趋势图

青云科技处“现金流紧张”困局 毛利率较低

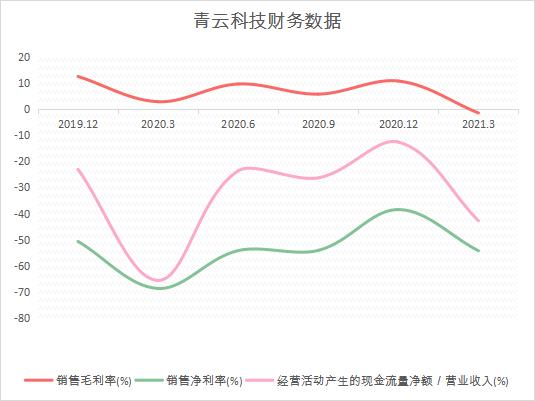

青云科技的一季报数据,加权净资产收益率-16.3%,毛利率-1.46%,净利率-54.25%,经营活动产生的现金流量净额/营业收入-42.73%。从下图中我们可以看到青云科技的各项数据一直不佳,净利率一直徘徊于-50%上下。现金流占营收比在疫情期间录得-65.58%后有所提升,但一季度又大幅下跌,经营现金流持续流出,一直处于现金非常紧张状态。

图:青云科技部分财务数据趋势图

青云科技的毛利率更是堪忧,因云计算领域被巨头争夺了大部分市场份额,行业竞争激烈,青云科技毛利率不断下滑并且还在持续恶化。不过,对于一季度的低毛利率,青云科技表示,因春节长假及行业特点与往年一致呈现出较强的季节性特征,即一季度收入规模相对于全年收入占比较小,通常按照客户年度预算管理、审批流程等因素,绝大部分云产品收入会在下半年形成;由于一季度收入规模较小,受个案影响当期高毛利的云平台软件收入占比低于上年同期,导致同比整体云产品一季度的毛利率减少,预计后期云平台软件收入占比的提高会拉升云产品收入的毛利率。但对比青云科技去年的毛利率数据,虽然毛利率相较于一季度有所增长,但整体毛利率还是偏低。

青云科技累计亏损6亿元 全球缺芯造成不利影响

从青云科技的净利润看,在2017年-2020年期间,青云科技分别录得-9648万元、-1.49亿元、-1.90亿元、-1.63亿元,已累计亏损6亿元。虽然青云科技近期亏损有所收窄,但仍有业绩下滑或亏损的风险。

受全球芯片缺货及美国货币超发也是青云科技的风险点,青云科技的成本控制及销售业绩受一定的影响。部分物料缺货、原材料价格波动对青云科技产品销售造成了不利影响。

青云科技何时能够盈利?青云科技在招股书中预计收入规模达到13亿元以上时能够实现盈利。有望实现盈亏平衡的时点为 2023年到2028年。目前距离2023年,还有2年时间,对于青云科技的后续表现,让我们拭目以待。

青云科技连年亏损,毛利率下滑,应收账款部分表现如何?青云科技近三个季度(2020.9-2021.3)应收票据及应收账款余额分别为8732.93万元、1.13亿元、1.15亿元。应收票据及应收账款周转天数分别为107.32天、91.62天、89.5天。在公司巨额亏损的状态下,应收余额还在不断增加,对于青云科技也是雪上加霜。

行业赛道拥挤 青云科技如何胜出?

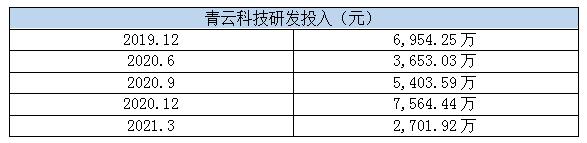

青云科技的研发创新投入相较于账面数据来看,还算优异。在连年亏损的情况下,研发投入并没有大幅减少。

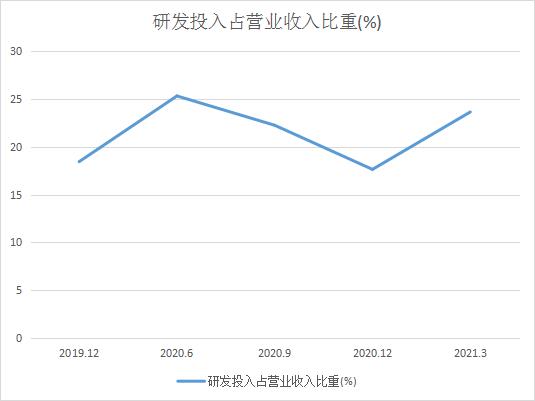

从下图可以看到,青云科技的研发占比一直维持在15%-25%的区间。青云科技所处的混合云行业中,竞争激烈,青云科技只有在技术方面占尽优势,丰富自己的产品线才能取得胜利,逐步为公司贡献收入,以此获得长期的发展潜力。但从目前行业赛道中看,巨头公司已经占据大部分市场,全行业资源使用价格呈下行趋势,给青云科技的发展加大了难度。

从行业发展看,混合云未来可期。相较全球市场,中国市场尚处于发展初期,采用混合云的企业比例较低,未来仍有较大发展空间。但混合云作为云计算行业发展演变的重要趋势,已成为国内各个云计算厂商争相布局的方向当前,云计算的内外部发展环境尚佳。

调研机构Mordor Intelligence的预测,2025年全球混合云基础设施市场价值达到1280.1亿美元。而IDC预测,混合云在云计算市场份额的占比将达到67%,同时,Gartner预测2020年采用混合云的企业占比会达到90%。

华西证券研报称,青云科技核心竞争力集中体现在自主核心技术及基于股权的长期利益机制的高效运转。由于私有云需求旺盛,预计云产品未来三年营收复合增速31.5%;公有云市场方面,由于竞争激烈,预计未来三年营收复合增速10.47%。但青云科技也面临收入增速不达预期的风险、云服务毛利率波动风险、市场竞争风险、系统故障、数据安全风险、系统性风险等。