编者按:本文来自微信公众号“深潜atom”(ID:deepatom),作者:深潜atomer,36氪经授权发布。

随着经济水平的提升,“三高”已经成为了全世界人民生活共同的困扰,虽然直接的危害性并不高,但是其引发的并发症往往让患者饱受煎熬。作为全世界人口最多的国家,我国同样饱受着“三高”的困扰,其中高血压用户超过3亿,高血糖用户超过1亿。

为了解决“三高”问题,诞生了一系列的企业和产品。微泰医疗便是血糖管理领域的垂直玩家。贴敷式胰岛素泵和基于连续血糖监测(CGM)的血糖监控系统是微泰医疗在这个赛道安身立命的两个拳头产品。

近日,微泰医疗向港交所递交了招股书,拟香港主板上市。此前,2020年底微泰医疗也曾在A股签署了上市辅导材料,2021年4月30日,中金公司还向浙江证监局报送了第二期辅导工作进展报告。然而,在这片红海中,产品单一导致微泰医疗持续亏损,双股上市能否将其从困境中拯救,依然犹未可知。

△微泰医疗辅导报告

01 产品单一,竞争力不足,微泰医疗前景堪忧

2011年成立的微泰医疗从硬件起家,并且在硬件方面已经取得了一定程度的优势。根据灼识咨询报告,微泰医疗是全球唯一一家同时拥有获批上市的贴敷式胰岛素泵和免校准持续葡萄糖监测系统的公司。通过可动态监测和控制血糖水平的闭环解决方案重塑糖尿病的监测、治疗和管理模式。但是,微泰医疗并未将技术优势转化成市场优势。

上世纪60年代,已经有医学家研究通过皮下注射胰岛素,70年代末期机械胰岛素泵开始被广泛应用。今天,很多糖尿病患者对于胰岛素注射已经十分熟悉,管路式和无管路贴敷式两种是目前主要的两种胰岛素泵。微泰医疗则将目标贴敷式胰岛素泵Equil的研发上,相比较管路式胰岛素泵,体型更小的贴敷式胰岛素泵,消除了外部管路所带来的不便,减少外部管路被扭结、弯曲、拉扯所带来的治疗风险。

自2018年上市以来,Equil已被销售或分销至中国747家医院。2019年及2020年,来自Equil的销售所得收入仅占微泰医疗总收入的47.6%和46.2%。作为目前微泰医疗主要产品中仅有的成熟产品,Equil的预期销售并不优秀,在国内的市占率也仅有3%,微泰医疗并未将这一优势转化成销售业绩。

△胰岛素泵

CGM是通过葡萄糖感应器监测皮下组织间液的葡萄糖浓度而间接反映血糖水平的监测技术,相比较指尖血检测的复杂,无需采血针和试纸,通过扫描贴在手臂上的传感器,既可以获取患者24小时的皮下葡萄糖浓度监测数据,更加科学可靠。随着硬件的产品的成熟,CGM有机会改变糖尿病管理传统管理方式,改善1型和2型糖尿病患者的个性化管理,对于糖尿病的治疗方案有着巨大的帮助。英国前首相特雷莎·梅也在使用CGM产品监测自己的血糖。

△雷莎·梅

随着CGM概念的爆火,微泰医疗选择将目光放到这一领域,并且以此进入糖尿病管理的广阔市场,并于2018年正式启动了免校准、实时持续血糖监测产品AiDEX G7的临床试验,虽然号称全球第二个实现商业化的免校准、实时持续葡萄糖监测系统,但是在国内并没能获得药监局的审批,难以进行大规模商业化行为,短时间内对于微泰医疗的商业化没有巨大的帮助。并且与主要竞品相比,尽管其使用寿命高达四年,远远优于其他产品,但是9.1%的准确性并不优秀。

在完成了胰岛素泵和CGM产品的研发后,微泰医疗则将目光放到了糖尿病治疗环节,正在研发人工胰腺,人工胰腺可以基于对血糖水平的连续监测自动调整胰岛素的给药量,降低了高血糖症或低血糖症的风险,并尽量减少患者的手动操作。但是,临床产品在研发和审批中需要耗费大量时间,并且存在巨大的不确定性,该产品上市遥遥无期。

目前看似全链条覆盖的产品,但是深挖起来要么市占率不足,要么没有上市,对于微泰医疗商业化的帮助几乎微乎其微。

02 持续亏损,微泰医疗A+H股上市求生

招股书显示,2019、2020年微泰医疗的营业收入分别为5186.3万元、7527.7万元,相应的年内亏损分别为7861.4万元和1.21亿元。微泰医疗面临最大的困境在于,自己对于销售成绩毫无把控力,2019年及2020年12月30日,其对分销商客户的总销售额分别为5125.1万元和7327.7万元,分别占营收的98.8%及97.3%。

2019年和2020年,微泰医疗的销售成本分别为2778万和3873.3万,投入不可谓不大。然而在持续投入了大量资源之下,收获却几乎为0。五大客户均为分销商,几乎没有自己的销售渠道。努力上市的微泰医疗,却将自己命运寄托他人,有点讽刺。

△综合损益表

虽然目前微泰医疗面临着巨大的商业化挑战,但是资本市场并未放弃对其认可。微泰医疗曾于2016年、2017年、2018年先后完成了融资金额为3100万元、1.2亿元、1.36亿元的A、B、C三轮融资,2020年更是获得了超过5亿的单笔融资。以此计算,微泰医疗合计获得约8亿元的融资,D轮融资后的估值约为40亿元。

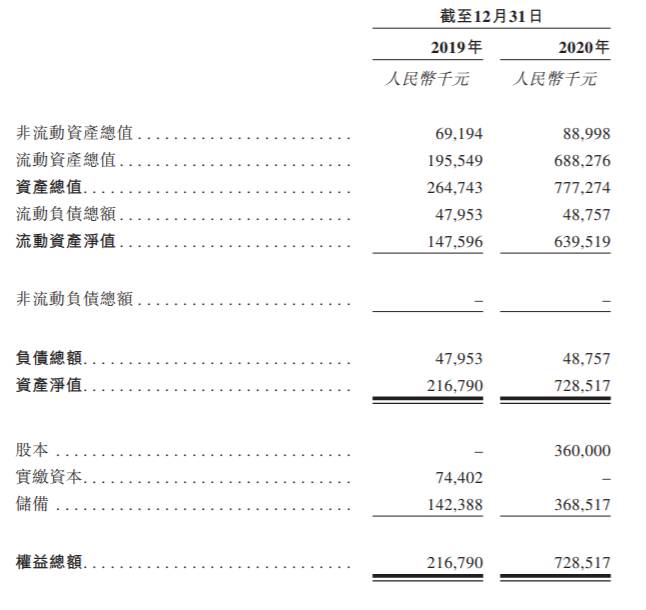

作为一家创业公司,研发投入是微泰医疗最大的成本,2019、2020年微泰医疗研发开支分别为5006.0万元和8200.9万元。截至2020年底,其流动资产净值达到6.39亿,2020年的大额融资,大大缓解了微泰医疗的现金压力,成为了其救命稻草。

△合并财务报告表

Research and Markets发布的最新CGM市场预测报告显示,2016年全球CGMS市场价值8.78亿美元,预计到2025年将达到13.672亿美元,复合年增长率达36.7%。在微泰医疗的产品体系中,胰岛素泵虽然是更重要的产品,但是能够提升微泰医疗想象力的产品依然还是CGM和人工胰腺。然而这两款产品目前都需要花费大量的精力和资源继续完善。

比如CGM的快速发展也暴露了其存在着一些问题。首先,需要专门的机器来读取CGM产品的数据,操作过程过去复杂;其次是数据的处理,目前的CGM产品能够读取长期的血糖数据,但是如何进行干预是一项巨大的挑战,背后需要的饮食和健康管理的配套综合服务极其繁琐;再次就是性价比和可行性,每个探头的工作时间都有限制,以雅培瞬感14天的监测时间几乎是所有CGM监测产品的佼佼者,但是单个探头将近500元并不具备普适性,对于需要持续监测血糖的用户来说性价比不高。

CGM和人工胰腺短时间内很难对微泰医疗产生大规模正向反馈,这也就意味着微泰医疗仍需要更多的资金来完成产品的研发。为此,港股和A股都成了微泰医疗融资的渠道。

此外,顶着1.21亿巨额亏损的微泰医疗,宁愿亏钱也要激励员工,2020年其营收仅7000余万,却花了1.11亿元用于激励员工的奖励开支。公司上市然后搏一个财务自由是创业公司很多员工的梦想,然而这个前提是公司可以快速发展并且能够上市,目前微泰医疗从产品到心态上都未展现出任何能够脱颖而出的气质和决心。

03 糖尿病管理市场虽大,但不积跬步无以至千里

2019年,中国糖尿病的发病人数为1.19亿人,预计于2030年将达到1.43亿人。中国的糖尿病管理医疗器械市场的规模也将以每年14.7的复合增长率快速增长,从2020年的24亿美元增加至2030年的95亿美元,为创新医疗器械留下了足够大的市场空间。

这原本对于微泰医疗来说是一件巨大的利好,然而Equil的叫好不叫座,以及人工胰腺等临床产品研发成本过高、周期过长,存在巨大的研发和商业化的不确定性,让微泰医疗不再信奉单纯的硬件。

从硬件起家的微泰医疗,不得不结合了软件切入了糖尿病管理市场,持续监测一个人的健康状况,需要严谨完善的产品,并非一两年之力,可能需要十年甚至更长时间打磨,市场推广和患者教育同样需要时间的积累。此外,糖尿病健康管理这片红海市场竞争更大,在2015~2016年间糖尿病数字化管理企业如雨后春笋,高峰时期超过500家,几乎是互联网医疗和慢病管理企业的必争之地。数据显示2025年,糖尿病管理市场规模有望达到1350亿,但是缺乏医疗服务能力的微泰医疗毫无优势。

△持续血糖监控产品

目前,微泰医疗拥有120名内部销售及营销人员,覆盖中国30个省、直辖市、自治区及海外60个国家的产品销售。贴敷式胰岛素泵作为微泰医疗的拳手产品,竞争力是存在的,但是销售人员和销售成本没有丝毫打折的情况下,微泰医疗却没有自信可以做好销售。或许,120个销售的工作,更多在于与代理商和保险机构的对接,失去了销售的灵魂和狼性。一旦有一个性价比更好的产品出现,没有壁垒的微泰医疗很容易被踢出局。

不积跬步,无以至千里。寄托于分销商的模式,虽然可以短时间快速冲量,但对于All in分销商的微泰医疗此举无异于饮鸩止渴。深入一线,才可以掌控的市场的主导权,而这个过程不能一蹴而就,只能一步步砥砺前行,从贴敷式胰岛素泵开始打造自己的市场地位和市场壁垒。