编者按:本文来自微信公众号“深潜atom”(ID:deepatom),作者:深潜atomer,36氪经授权发布。

胃癌是全球第五大癌症,也是与癌症相关的死亡的第三大主要原因。而一直以来,中国都是胃癌的高风险地区。2020全球癌症数据(Global Cancer Statistics 2020)显示,2020年中国新发癌症457万例,其中胃癌就有48万例,占10.8%,位列前三。胃镜是对胃癌诊断的最常规手段,但是胃镜的检测标准高并且非一次性检测,容易让患者产生身体和心理上的众多困难,导致这一检测难以普及。

深潜atom一直笃信科技能够赋能医疗,科技的进步,对于医疗的意义在于可以改善疾病的诊疗的各个环节。我们此前分析过基因检测和人工智能等新技术,都已经让疾病检测和诊断更加高效和轻松。

在科技的赋能下,胃癌的检测也开始优化。安翰科技的“磁控胶囊胃镜系统”完成了对传统胃镜的改善,凭借如同胶囊大小的产品一度收获了资本和医疗机构的高度认可。然而在2019年安翰科技冲击科创板上市的关键阶段,却出现了销售数据造假、专利侵权、隐瞒关联交易、核心客户存疑等问题,不得不终止上市进程。

2020年8月,重庆一中院做出安翰科技胜诉的生效判决,结束了与重庆金山长达15个月以“核心产品涉嫌专利侵权”为由的诉讼。安翰科技在第一时间表示后续仍将拥抱资本市场。但安翰科技依然存在产品单一、客户集中、盈利能力差、政府补贴太重等问题,它将以何种方式消除资本市场的“误解”,仍有待观察。

△磁控胶囊胃镜

那些过去的和永远过不去的

现在,市面上关于安翰科技看法各不相同。我们要看清安翰科技的故事,还得从三个创始人出发。

安翰科技创始人吉朋松在2001年至2011年长达10年以上的时间里先后在ST金泰、博盈投资等多家上市公司担任职业经理人主导资本运作。同时,姜进和郭鲁与吉朋松的合作并不限于这一家公司,三人共同出资设立上海莘信投资管理中心和山东同晟投资有限公司等数十家资本运作平台,专注于IPO企业的投资,在原始股解禁后即时套现。

我们不想对他们过往的公司和投资操作做出评价,但至少可以得出一个结论——吉朋松是个资本运作高手。俗话说,三个臭皮匠赛过诸葛亮,更何况安翰科技的“铁三角”在资本市场都是极其活跃且能力出色的人物,这让安翰科技从出生始,就成为了资本市场的宠儿。

有了资金后,安翰科技在产品的研发和营销上有着足够多的弹药。2016年至2018年,安翰科技年度研发费用分别为3387.73万元、4916.66万元、7844.81万元。相比较传统检测方式,安翰科技胶囊胃镜体积如药丸一般大小,吞服后病人平躺在检查床上,操作员按照胃内六大解剖部位有序检查,患者没有任何不适感,而且整个检查过程只需要平躺20-30分钟。“不插管、无痛苦、无交叉感染,安全舒适,即查即走”,“替代传统胃镜检查手段”等一系列的特点,安翰科技凭借磁控胶囊胃镜产品,在短短数年内成为了胃癌筛查独角兽。

△安翰科技融资史

2019年3月21日,安翰科技向上交所报送了科创板上市申请。然而事情并非一帆风顺,2019年5月份,重庆金山向安翰科技发起8项专利侵权的诉讼,这让安翰科技陷入了长久的官司之中,这对于正在申请IPO的安翰科技来说,是一个致命的打击。

在专利战上,安翰科技的表现似乎有了足够多的信心,为等待相关诉讼结果,安翰科技还于2019年10月25日主动中止科创板审核。2020年重庆市第一中级人民法院于2020年8月14日作出的民事判决,重庆金山主张安翰科技侵害涉案专利权,证据不足,缺乏事实依据,不予支持,依法驳回重庆金山上述两起案件的全部诉讼请求。但是,重庆金山继续上诉,2021年3月,国家知识产权局宣告安翰科技拥有的专利号为201210223444.2、名称为“一种控制胶囊或探针运动的方法”的发明专利权全部无效。

△专利纠纷

在安翰科技疲于应付专利战的时候,又迎来了另外一个打击。安翰科技在历经四轮审核问询,并提交了相应问询回复后,由于安翰科技招股说明书(申报稿)相关披露及问询回复发表的结论性意见与实际情况不符的情况后,2020年5月29日,上交所对保荐代表人傅承、沈韬予以监管警示的决定。

接连的打击,让安翰医疗陷入了品牌信任漩涡,产品和官司总有结束的一天,但是市场对于其产品和公司的质疑,很难破解。

业务和产品才是根本

上市并且获得较高的估值,想象力和业绩都是必不可少的,没有人会质疑它的想象力,在铁三角的资本运营下,业绩似乎也未曾成为安翰科技的困扰。与国内胶囊内镜领域国内外光学、医疗器械巨头则经历了长达二三十年漫长的发展历程不同,没有任何行业背景、专业积累的安翰科技成立短短几年便迅速取得了十分惊人的业绩。

根据其招股书披露,2016年、2017年和2018年,安翰科技营业收入分别为11502.19万元、17216.69万元和32247.75万元,复合增长率高达67.44%。而更早前的三年,2012年至2015年,安翰科技营业收入分别仅为96.41万元、142.74万元、388.5万元和2908.56万元。

让安翰科技营收大幅度提升的原因在于和美年大健康的合作,2016年10月,中卫安健与安翰科技签订增资协议约定,美年大健康承诺2016年1月至 2019年 6月向安翰科技采购 15万颗胶囊胃镜产品,并开展不少于100家门店的合作。作为安翰科技第一大客户,报告期内安翰科技来自美年大健康的收入占比分别为 81.00%、73.50%和76.27%。

而这背后的则是美年大健康董事长俞熔旗下的天亿实业则在2016年完成了对于安翰科技的投资,美年大健康的实际控制人通过上海中卫安健创业投资合伙企业持有安翰科技3.6013%的股份。同时,吉朋松与美年大健康某高级管理人员存在大额资金往来。其中,该高级管理人员曾于2016年5月3日向吉朋松转账1150万元,并备注“1%股权款”。

抛开关联交易的风险,安翰科技与美年大健康的承诺采购,已经与2019年结束,2020年之后美年是否依然能够继续为其提供业绩上的帮助呢?

如果继续向前,安翰科技需要也必须甩开美年大健康的掣肘,进行更大规模的招商。2021年五月的CMEF期间,安翰科技计划举办招商会。但是发明专利仍然处于官司当中,依然备受质疑的安翰科技,这场招商会能否成功,依然需要时间来验证,相信在短期内安翰科技很难获得更大的市场份额。

△安翰科技招商函

回到产品本身,相比较传统胃镜实时观测,胶囊胃镜则会产生大量的胃部照片,一个患者轻松产生上万张照片。这对于医院来说有两个巨大的挑战,一是存储空间的挑战;另外一个就是图像的识别,根据安翰科技宣传磁控胶囊胃镜可以对动态图像进行分段识别,标示消化道病灶部位及可能存在的病变类型。但是,了解医疗人工智能影像识别的人都能够知道,这一难度有多大,并且没有得到CFDA认可的影像识别产品可靠性能有多大呢?安翰科技真的为医生工作量做减法了吗?

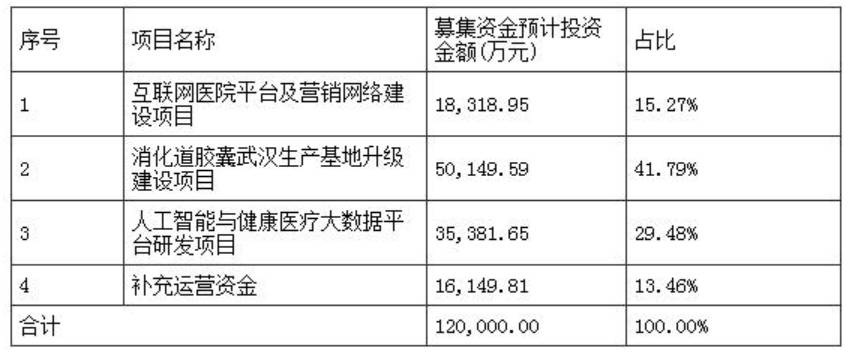

原本安翰科技IPO拟募集资金不超过12亿元,投入人工智能与健康医疗大数据平台研发项目的金额为3.54亿元。但随着IPO的停止,2018年安翰科技经营现金流量净额仅有7554万,或许对安翰科技的持续研发造成影响,可以从资金角度回推其产品的可靠性。

△计划融资用途

科创板已无缘,港股能否成为归宿

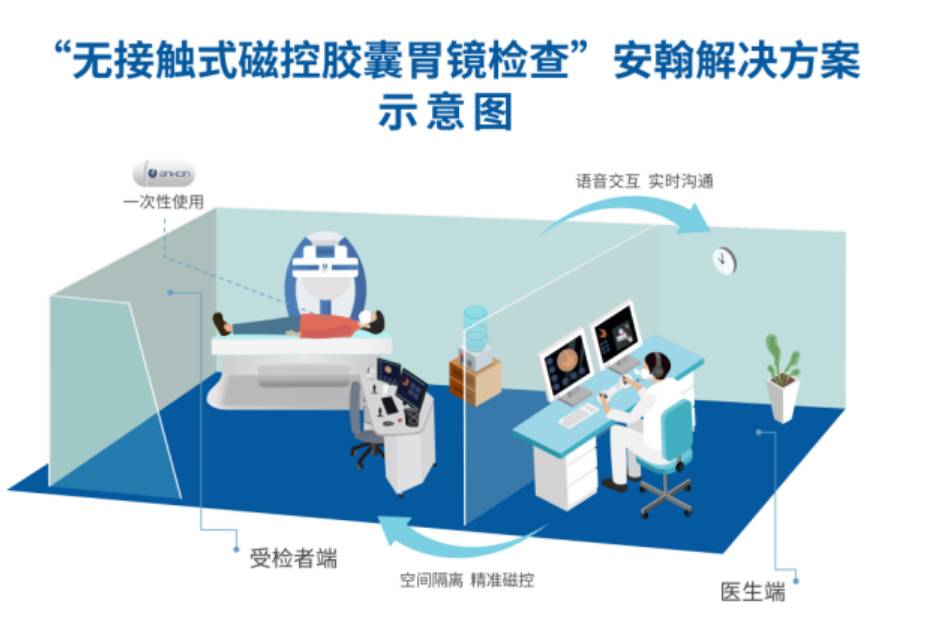

2020年疫情期间,安翰科技提出了“无接触式磁控胶囊胃镜检查”,患者无需与医生接触,只需按医生语音指示,吞下胶囊,就可以完成检查。看似新颖的的系统,细思起来,似乎并没有从技术或者产品端有任何改观。

△无接触式磁控胶囊胃镜检查

资本运作出身的安翰科技铁三角,必定会让安翰科技继续追求IPO。科创板对于财务数据审查越来越严格,已经有前车之鉴的安翰科技,在科创板上市的可能性越来越小。登录港股反而更容易,也同样可以进行融资,并且最近几年,港股对于有医疗健康题材的公司倍加青睐,京东健康、医渡云、诺辉健康等都表现不俗,我们大胆猜测,港股也会是安翰科技的最终归属。

随着互联网的出现,信息的传递的时间越来越短,影响的范围却越来越大。重剑无锋,大巧不工,对于安翰科技来说,此时最需要的就是回到技术和业务本身,用产品和业绩说话。

1、技术积累:招股书中披露的51项专利中,在国内仅有14项为发明专利,但是有多个专利依然处于官司当中。国外的Olympus、IntroMedic、西门子等多家巨头在胶囊内镜及其相关领域的专利均远远早于安翰科技;

2、商业模式:从公开资料上看,安翰科技依然没有或者已经可以大规模复制的商业模式。

2021年4月,吉朋松在第四届数字中国建设峰会上分享了自己的观点,表示要以5G、人工智能等一系列新技术与自家的产品相结合以完成大规模筛查。

我们一直看好科技在医疗领域的应用,但临床应用和资本故事是有本质不同的,从“科创板胶囊胃镜第一股”的厚望,到沦为“科创板欺诈第一股”的舆论漩涡,到黯然退场,再到重新拥抱资本市场。安翰科技的慢慢求索上市之路让我们意识到,没有坚实的技术实力和市场认可作为企业发展的后盾,企业无论发展到多高的高度,终是漏洞百出,飘摇欲坠。

“有时去治愈,常常去帮助,总是去安慰。”希望安翰科技可以回到产品和业务本身,以患者需求为出发点,打造一款好用的系统。