近年来,“少人则安、无人则安”已经成为我国矿业生产企业的共识,伴随着国家对智慧矿山建设的鼓励和逐步推进,矿山自动驾驶已经在我国各大矿业企业展开测试和试运营。

由于矿山多在偏远地区且工作环境恶劣,导致司机的招聘和管理尤为困难,加之各级管理部门对安全生产的极度重视,以及企业控制成本、提升效率的强烈需求,矿山几乎成为对自动驾驶刚需最强烈的场景之一。

3月30日,辰韬资本在北京发布《矿山自动驾驶赛道研究报告》,报告详细分析了矿山自动驾驶的市场空间、技术难点和商业化前景。

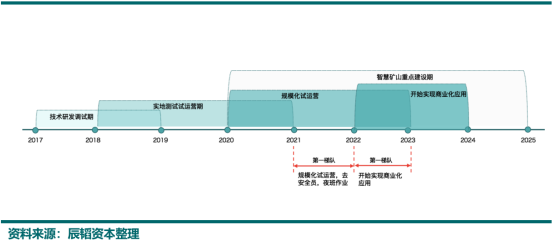

报告认为,国内矿山自动驾驶市场规模超千亿,露天煤矿的土石方运输是最适于自动驾驶推广应用的场景,其市场空间超过450亿元/年。由于目前技术、供应链、法律法规尚未成熟,以及需要矿业企业深度支持配合,国内矿山自动驾驶的商业化还需要2-3年时间,预计2022-2023年将开始实现商业化应用。

图1:矿山自动驾驶商业化时间预测

自动驾驶将给矿山运输带来多重益处

放眼全球市场,国外矿山自动驾驶商业化已超过10年,卡特彼勒、小松等工程机械巨头,力拓、FMG、必和必拓等矿业集团已经有了成熟的矿山自动驾驶解决方案和运营数据。

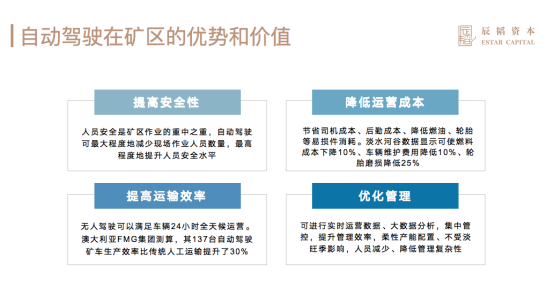

自动驾驶对于矿山运输最大的价值在于减少现场作业人员数量、提升人员安全水平。除此之外,矿山引入自动驾驶还有降低运营成本、提升运输效率、优化管理等多方面的优点。

图2:矿山自动驾驶的优势和价值

运营成本方面,无人驾驶系统替代驾驶员,可以节省驾驶员人工成本,同时可以节省后勤成本、有效降低燃油消耗、轮胎等易损件消耗。

以露天矿为例,运输成本占矿山开采总成本的50%以上,在矿用卡车整个生命周期,燃油成本占比通常在40%以上。巴西铁矿石生产和出口商淡水河谷公司公布的数据显示,采用无人驾驶可使燃料成本下降10%、车辆维护费用降低10%、轮胎磨损降低25%。

运输效率方面,传统人力无法满足车辆24小时运输,而无人驾驶系统可以满足车辆全天候运营。澳大利亚矿业技术集团2017年初称,在他们矿上,人工驾驶下每辆矿卡每年可工作5500-6000小时,而在无人化后每年能工作7000小时。另外,据澳大利亚铁矿石出口商FMG集团测算,其137台自动驾驶矿车生产效率比传统人工运输提升了30%。

在优化管理方面,无人驾驶系统可进行实时运营数据、大数据分析,通过集中管控,对车辆运输、协同生产、应急处理等生产过程进行全面监测和集中控制,可从全局优化的角度提升整体运营性能。同时可以根据市场需求灵活调整产能,有效解决产能低谷期人员负担重、裁员等问题。此外由于整体工作人员减少,可以大幅降低管理复杂性。

国内矿山自动驾驶市场空间超千亿元

我国矿产储量巨大,矿石和土石方的自动驾驶运输是个万亿级的市场。其中,2016年矿产查明资源储量煤炭为15980亿吨,铁矿为840.6亿吨;矿产基础储量为:煤炭2492.3亿吨、铁矿201.2亿吨。由此可见,矿石和土方运输是一个万亿级的庞大市场,自动驾驶运输潜力巨大。

根据辰韬资本测算,国内矿山自动驾驶每年的市场规模总额超千亿,其中露天煤炭和铁矿的土方剥离运输市场规模大概分别在450亿/年、150亿/年左右,每年新车销售带来的自动驾驶升级市场规模约为58.75亿/年,仅这三项带来的自动驾驶市场规模总额为658.75亿/年。此外存量矿用车的自动驾驶升级市场约有320亿,有色矿、砂石骨料矿、水泥矿等其他矿种也有部分适合进行自动驾驶改造,仅以砂石骨料矿为例,2015年至2019年我国产量维持在170亿吨-190亿吨之间。

图3:国内矿山自动驾驶市场超千亿

其中,最适于推广自动驾驶应用的是露天煤矿的土石方运输场景。近年来我国的煤矿露天开采比例一直在增长,从2005年的5.1%增长到了2018年的25%,而且露天煤矿市场集中度也很好,截止至2018年,超过60%的露天原煤产能来源于40余座大型、特大型露天矿山,这将非常利于自动驾驶方案成熟后进行规模化复制。

已形成头部企业,深耕场景将是未来商业壁垒

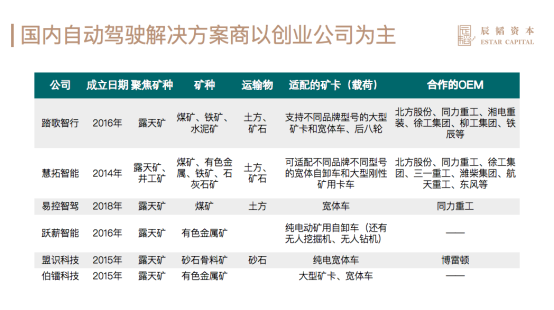

由于矿业开采行业的特殊性,以及国外自动驾驶方案价格较高,国外自动驾驶解决方案商难以进入中国市场,这一定程度上给了我国企业发展空间和机会。

与国外主要由OEM提供自动驾驶方案不同,国内的无人驾驶解决方案商以创业公司为主,包括踏歌智行、慧拓智能、易控智驾、希迪智驾、跃薪智能等。其主要原因是:矿山无人运输解决方案是个复杂的系统工程,不仅需要自动驾驶技术,还需要调度与车队管理、车联网通信等技术。因此,国内大型装备企业多倾向于与无人驾驶初创公司深度合作,自身则专注于前装自动驾驶车辆的研发与测试,如线控底盘、传感器整合等。

图4:国内自动驾驶解决方案商

近5年来,国内创业公司加快了矿山自动驾驶解决方案的研发和运营探索,各家公司都已经开始小规模的车队测试运营。多家企业已经拿到商业化订单,但多为试点项目,尚未参与到矿山的正常生产作业环节中。

辰韬资本认为,深耕矿山场景将是矿山自动驾驶企业未来的商业壁垒。在辰韬资本看来,矿山自动驾驶商业化主要有以下关键:一是需要对整体系统的试运行和调优,包括自动驾驶车辆、中央控制平台、协同作业模块、生产管理等;二是生产效率提升,尤其是常态化夜间作业效率;三是自动驾驶零部件及算法的成熟,使自动驾驶车辆能稳定、可靠的运行;四是需要将自动驾驶与矿区正常生产作业节拍进行融合匹配。

图5:国内矿山自动驾驶企业测试及商业化进展

从商业化进展以及技术成熟度来看,目前已经形成了三家头部企业,分别为踏歌智行、慧拓智能、易控智驾,但三家目前都处于商业试运营、实地部署测试的初级阶段,自动驾驶的工作效率尚未与人工驾驶持平,特别是夜间作业还未进行常态运营。其中,踏歌智行、易控智驾都达到了人工驾驶效率80%-90%的水平,并进行了夜间驾驶测试。目前大部分创业公司部署的车辆在35辆以下,离大规模商用还有一段距离。因此,不排除有后来者居上的可能。

在融资方面,矿山自动驾驶赛道早期并未受到过多关注,资本多把注意力放在Robotaxi、干线物流等赛道。辰韬资本在早期就关注到了矿山自动驾驶赛道发展趋势和市场空间,并参与了踏歌智行和易控智驾的早期投资。目前这两家企业也走在了矿山自动驾驶商业化前列。

图6:主要矿山自动驾驶创业公司融资情况

目前矿山自动驾驶公司大多处于早期发展阶段,融资轮次多为A轮到B轮,大部分公司完成了从天使轮到Pre-A、A轮的2-3次融资,融资总额从几千万到几亿人民币不等,头部公司估值尚未超过20亿人民币。

【本文经授权发布,不代表投资界立场。如有任何疑问题,请联系(editor@zero2ipo.com.cn)投资界处理。】