投资研报【新能源汽车投资日报】磷酸铁锂产量500%高增;美股新能源车股价巨震;WLTC取代NEDC工况标准;高盛称电动汽车未来20年将增长30倍【食饮消费投资日报】定了!张联东任洋河新董事长;易方达张坤基金暂停申购;金龙鱼暴雷业绩腰斩;盐津铺子净利升88%【硬核研报】半导体王者归来!央企组建科技联合体攻关!分析师称芯片短缺至少持续1年,关注5大主线【碳中和投资日报】国家电网已制定“碳达峰、碳中和”行动方案

澳华内镜IPO:净利润上下翻飞仅2019年盈利 存货高企仍扩产丨IPO棱镜

目前,奥林巴斯、卡尔史托斯、史赛克等海外巨头合计占据国内内窥镜90%的市场,国产品牌如何突破封锁成为一大难点。同时,澳华内镜自身也面临着盈利不稳定、存货高企等问题

《投资时报》研究员时雨

内窥镜是一种常用的医疗器械,如今已应用于消化内科、呼吸科等科室,成为重要的医疗诊断和治疗设备。

上海澳华内镜股份有限公司(下称澳华内镜)即是国内较早从事软性电子内窥镜研发和制造的企业之一,目前已突破了内窥镜光学成像、图像处理、镜体设计、电气控制等领域的多项关键技术,具备一定的竞争优势,在软性内窥镜领域占有一席之地,且产品已进入德国、英国、韩国等发达国家市场。

日前,该公司的科创板IPO申请已获受理。《投资时报》研究员注意到,2018年10月,澳华内镜宣布完成3亿元人民币D轮融资。该轮融资由济峰资本领投,君联资本、启明创投共同参与跟投。根据其选择的上市标准,预计公司市值不低于人民币10亿元。

尽管内窥镜市场正蓬勃发展,但是国内内窥镜企业仍面临巨大困难。在中国市场,奥林巴斯、卡尔史托斯、史赛克等海外巨头合计占据了内窥镜90%的市场,国产品牌如何突破封锁成为一大难点。同时,澳华内镜自身也面临着盈利不稳定、存货高企等问题。

盈利不稳定

从招股书披露的财务数据来看,2017至2019年及2020年上半年度(下总称报告期),澳华内镜实现营业收入分别为1.3亿元、1.55亿元、2.98亿元及0.93亿元,实现归属于母公司股东的净利润分别为-420.7万元、-579.91万元、5290.86万元和-1773.08万元。

2017年至2019年,该公司营业收入复合增长率达51.24%,但2017年与2018年均处于亏损状态,仅2019年实现盈利。2020年上半年,受疫情影响半年度收入相对较少,同样未能实现盈利。

报告期内,澳华内镜经营性现金流量净额分别为-2594.44万元、-1802.87万元、4739.31万元、854万元。投资活动产生的现金流量净额分别为-3028.26万元、-9304.06万元、-6311.57万元、-9501.37万元。

可以看出,该公司经营活动产生的现金流量净额持续增长,并于2019年由负转正。对此,澳华内镜称主要受益于公司业务规模和销售收入的逐年增长。此外,报告期内该公司投资活动产生的现金流量净额波动较大,主要是在建工程投入以及购买子公司股权所致。

自2020年初疫情暴发后,国内及世界各地居民就诊及常规医疗活动减少,常规疾病检测和体检等需求下降,医疗资源向疫情防控集中。上述情况对部分国内公立二级医院、国内民营医院、境外私营医疗机构等公司主要终端客户的经营效益影响尤为明显,使得前述机构对内窥镜等医疗设备的采购需求和采购开支预算将受到一定影响,由此澳华内镜2020年境内外销售收入受到一定冲击。

同时,《投资时报》研究员注意到,澳华内镜内窥镜设备的镜头、光源等原材料的主要供应商系美国、日本原厂商的代理商或贸易商。

招股书显示,该公司生产的电子内窥镜所需零部件较多,包含电子元器件(含电路板)、五金机加工件、光学部件等类型。其中,报告期内五金机加工件采购金额分别达到1375.63万元、1339.83万元、2278.85万元、1221.52万元,光学部件的采购金额分别达到658.66万元、696.55万元、1030.64万元、720.31万元,两项主要原材料的合计采购额占比分别为36.16%、31.74%、37.85%、39.71%。

2020上半年,公司前五大供应商中有两家外企,分别是Sumita Optical Glass, INC.和Atlas Specialty Lighting,澳华内镜主要从这两家公司采购光学部件,当期采购金额占采购总额的11.8%。

未来如因特殊贸易原因导致相关国外供应商停止向国内企业出口上述原材料,将可能在短期对该公司的生产经营产生一定不利影响。

澳华内镜报告期内业绩情况

数据来源:公司招股书

销售费用率高于同行 存货攀升

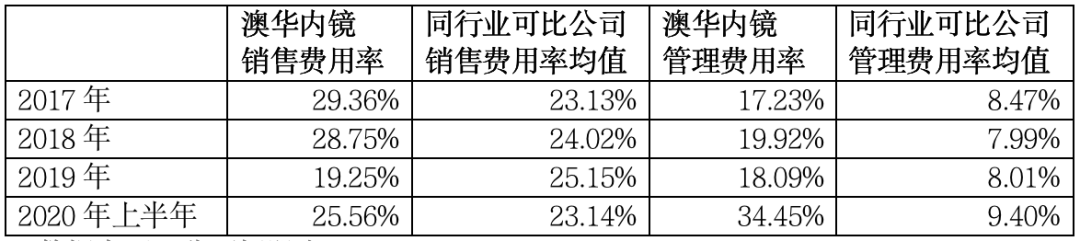

《投资时报》研究员发现,澳华内镜的销售费用率和管理费用率明显高于同行。报告期内,澳华内镜的销售费用率分别达到29.36%、28.75%、19.25%、25.56%,同行业可比上市公司均值分别为23.13%、24.02%、25.15%、23.14%。管理费用率分别达到17.23%、19.92%、18.09%、34.45%,同行业可比上市公司均值分别为8.47%、7.99%、8.01%、9.40%。

有分析人士指出,出现前述情况主要原因或在于澳华内镜直接销售渠道相对较少。

据招股书披露,澳华内镜采用经销、代销、直销的销售模式,其中又以经销为重。报告期内,经销销售占比90.92%、79.61%、76.35%、74.71%。相比之下,直销仅占比3.89%、3.42%、1.76%、1.81%。突出的经销比例也导致该公司双费用率较同行处于较高水平。

“公司客户分布广且较为分散。在经销模式下,公司可以充分利用经销商的地域优势与渠道资源,缩短终端医院的开发周期,提高对终端医院的响应速度,提升服务能力,并且公司可以通过经销模式加快资金回流,降低资金占用成本。”澳华内镜解释称。

同时,澳华内镜存货逐年攀升。报告期内,该公司存货账面价值分别达到6696.19万元、9064.87万元、9427.27万元、11475.28万元,其中原材料和库存商品占比最高。截至2020年上半年,该公司原材料和库存商品金额已分别达到5051.45万元、4454.78万元,占比分别为40.88%、36.05%。报告期内,该公司的存货跌价准备金额分别达到369.47万元、549.07万元、601.1万元、880.78万元。

而澳华内镜产能利用率已近饱和。招股书数据显示,报告期内,软性内窥镜主机产能利用率为90%、93%、101.76%、88.80%,软性内窥镜镜体产能利用率为89.82%、86%、96.28%、88.35%、内窥镜诊疗耗材产能利用率为102.55%、88.03%、102.20%、77.53%。

据招股书披露的募资用途显示,澳华内镜拟募资3.97亿元后用于扩产,按计划,可实现各类内窥镜镜体年产6500条和内窥镜主机年产3500台。

此外,澳华内镜的应收账款运转也值得关注,根据招股书显示,报告期各期末,公司应收账款分别达到3500.82万元、4668.62万元、7723.25万元及3603.79万元,占总资产的比例分别为11.77%、9.55%、12.88%及6.16%,呈增加趋势。报告期内的应收账款周转率为3.72、3.81、4.81、1.65,远低于行业均值(6.87、6.97、7.42、3.55)。

对于库存量较多却仍然选择扩产一事,澳华内镜在招股书中解释称,库存较多乃因其采用备库生产为主的生产模式,同时还提示产能扩大后,可能存有市场需求不达预期而导致产能无法完全消化的风险。

澳华内镜销售费用率、管理费用率与同行平均水平对比

数据来源:公司招股书

扫二维码,3分钟极速开户>>

责任编辑:陈志杰