【环球网 记者陈超】山东英科环保再生资源股份有限公司的主营业务是可再生塑料回收,通过与境内外的塑料回收点深入合作,建立全球可再生塑料回收网络,实现塑料的再生利用。财务数据显示,该公司在2020年一季度的营业额仅为2.45亿元,未达到2019年全年12.73亿元的四分之一,同时,在财务数据之外,英科环保还存在不少疑问。

首先值得关注的是英科环保的业务可持续性,根据招股书第4页披露,“马来西亚英科的PS 再生造粒生产基地和建设中的PET 回收生产基地,其回收处理的塑料来源于海外多个国家和地区”,并提示风险到:“马来西亚限制或禁止进口或出口原材料,将会造成公司无法稳定获得原材料或无法取得马来西亚英科生产的再生塑料粒子,可能对公司产生重大不利影响。”

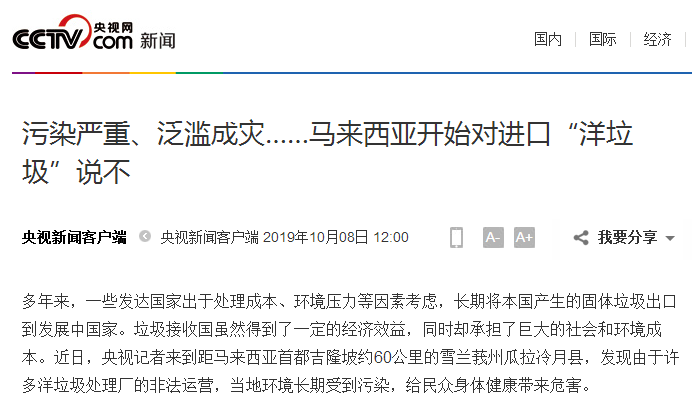

公开信息显示,早在2018年10月26日,马来西亚房屋及地方政府部长祖莱达对外宣布,政府即日起全面停止发放洋垃圾(塑胶废料)入口准证 (AP) 只允许在有条件下进口“干净洋垃圾”;同时还表示,(现有AP)在3年期限满后,马来西亚政府将根据“检讨”结果决定是否全面禁止还是对AP进行续期。

《央视新闻客户端》也在2019年10月8日发文《污染严重、泛滥成灾……马来西亚开始对进口“洋垃圾”说不》,提到:“当地时间10月3号,马来西亚政府宣布将装有塑料废弃物的集装箱遣返回3个来源国,并由这三个国家承担相关费用。有当地媒体称,这标志着马来西亚吹响了反击“洋垃圾”、保卫家园的战斗号角。”

这令人担忧,英科环保的供应商是否在2020年之后仍然能够在马来西亚顺利进口塑料原材料?对此,招股书并未做出更详细的信息披露,公司也未就此接受记者采访。

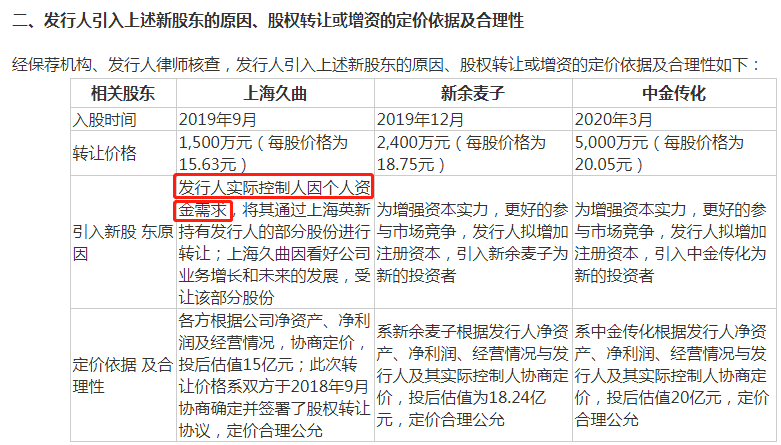

再来看英科环保的资本结构,根据IPO申报材料显示,2019年9月26日,上海英新将其持有的发行人96万股股份转让给上海久曲,转让价格为15.63元/股;2019年12月,新余麦子以2400万元认购128万股新增股份,增资价格为18.75元/股;2020年3月,中金传化以5000万元认购249.44万股新增股份,增资价格为20.05元/股。

对此,证监会也在反馈意见中要求公司补充披露“引入上述新股东的原因、股权转让或增资的定价依据及合理性”。对此,英科环保在反馈意见回复中,针对实际控制人向上海久曲转让股份事项时作出的解释是:“发行人实际控制人因个人资金需求”。

根据公开信息,英科医疗(300677)是英科环保的关联公司、同为刘方毅先生控制,并于2017年7月上市;根据英科医疗在11月17日发布的《关于控股股东部分股份质押的公告》,刘方毅先生所持英科医疗股份对外质押的比例仅为16.94%。在此背景下,刘方毅先生具备将英科医疗更多股东质押并取得资金的便利条件,但仍采取了对外低价转让英科环保股权的方式来解决“个人资金需求”。

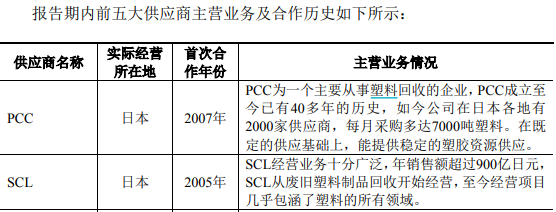

最后再来看英科环保的经营数据,根据招股书披露,PCC、SCL是英科环保的前两大供应商,2019年合计采购占比将近12%,但是对于这两家供应商的具体信息,在招股书(申报稿)中并未做提及,此后英科环保在反馈意见回复中才补充披露了上述两家供应商的具体信息。

此外,招股书显示在2017年到2019年,英科环保的营业规模逐年扩大,营业额从2017年的17.5亿元增加到2019年的20.83亿元。但与此同时,2017年到2019年末的员工总数则分别为2334人、2287人、2180人,呈现逐年减少的趋势,与经营规模的扩张呈相反趋势。