12月30日,山东英科环保再生资源股份有限公司(以下简称“英科环保”)首发申请将上会。英科环保本次发行的保荐机构、主承销商为国金证券,国泰君安证券为联席主承销商。

英科环保拟在上交所科创板公开发行不超过3325.81万股,占发行后总股本的比例不低于25%,拟募集资金8.77亿元,其中2.27亿元用于“塑料回收再利用设备研发和生产项目”、5亿元用于“10万吨/年多品类塑料瓶高质化再生项目”、1.5亿元用于“补充流动资金项目”。

据英科环保招股书,公司本次募集资金将全部投向现有产品及在研产品所属的科技创新领域。但英科环保的科创属性遭到质疑,其现有利用率也未见饱和。

据中国网财经报道,英科环保科创属性引质疑。英科环保在专利数量和研发人员方面的优势则不如同行业可比公司。截至招股书签署日,英科环保共有10项发明专利,实用新型专利67项。根据同花顺iFinD数据,英科环保的专利申请主要集中在2012年,专利发布的年份主要是2013年,此后申请的发明专利较少。2013-2019年,共申请了4项发明专利。而截至2019年年底,卓越新能拥有78项技术专利,其中发明专利13项,以及非专利技术14项,卓越新能在2017-2019年申请了8项发明专利。

截至2020年一季度末,英科环保的研发人员有268人,其中核心技术人员仅有3人。不仅如此,研发人员中大专及以下学历占比超过76%,从英科环保2333名全体员工的学历来看,有75.83%的员工学历是大专及以下。而卓越新能研发人员中,本科及以上学历占比为45.05%,此外,梳理2019年英科环保同行业可比公司的研发人员占比和研发薪酬情况,这两个指标均低于卓越新能。

英科环保产能利用率不饱和,去年3产品产能利用率均在80%以下,今年一季度,产能利用率降至7成以下。2017年-2019年及2020年1-3月,英科环保PS框条产能利用率分别为95.51%、74.10%、78.16%、68.86%,PS粒子产能利用率分别为60.07%、54.70%、62.91%、55.32%,回收设备产能利用率分别为62.88%、72.73%、79.17%、58.97%。

英科环保的实际控制人为刘方毅。刘方毅拥有美国永久居留权,现任英科环保董事长。刘方毅还系创业板上市公司英科医疗(300677.SZ)控股股东、实际控制人、董事长。

今年5月,刘方毅于2020年3月5日至12日期间存在买卖英科转债的行为,构成《证券法》第四十四条规定的短线交易,收到深交所出具的监管函。

报告期内,英科环保与刘方毅存在资金拆借。招股书称,基于公司实际控制人的个人购房资金需求,2018年8月23日,英科环保向实际控制人拆出1862.59万元,资金由公司直接转账至实际控制人在借款合同中指定的房产公司,该拆借未收取利息。

此外,报告期内,科环保存在一次委托实际控制人购买理财产品的情况。2018年10月公司基于提高闲置美元货币资金收益率的目的,委托刘方毅以其个人名义购买银行理财产品,金额500万美金。2019年8月,刘方毅将理财产品到期赎回后的本金及全部收益共计508.25万美元返还给公司。

今年4月-5月,英科环保共收到关联方英科医疗的3.46亿元大订单。系公司与英科医疗签署委托生产合同,公司接受英科医疗委托为其定制生产一次性防护面罩。

英科环保招股书称,2020年12月12日,发行人与英科医疗协议终止一次性防护面罩业务合作。发行人承诺未来不再从事一次性防护面罩等医疗产品相关业务。

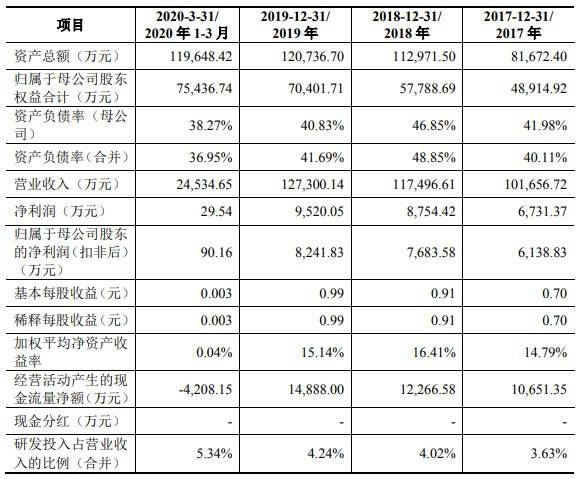

2017年-2019年及2020年1-3月,英科环保营业收入分别为10.17亿元、11.75亿元、12.73亿元、2.45亿元,归属于母公司股东的净利润(扣非后)分别为6138.83万元、7683.58万元、8241.83万元、90.16万元。

同期,公司销售商品、提供劳务收到的现金分别为10.76亿元、12.11亿元、13.39亿元、2.42亿元,经营活动产生的现金流量净额分别为1.07亿元、1.23亿元、1.49亿元、-4208.15万元。

2017年-2019年及2020年1-3月,英科环保资产合计分别为8.17亿元、11.30亿元、12.07亿元、11.96亿元,其中流动资产分别为3.50亿元、5.60亿元、5.29亿元、5.20亿元,占比分别为42.85%、49.44%、43.78%、43.42%。

各期末,英科环保货币资金分别为0.55亿元、1.60亿元、1.91亿元、1.09亿元,其中存放在境外的款项总额分别为3551.83万元、9533.13万元、8638.09万元、1598.13万元。

2017年-2019年及2020年1-3月,英科环保负债合计分别为3.28亿元、5.52亿元、5.03亿元、4.42亿元,其中流动负债合计分别为2.99亿元、3.78亿元、4.51亿元、3.90亿元,占比分别为91.37%、68.56%、89.69%、88.16%。

各期末,英科环保短期借款分别为1.38亿元、1.98亿元、1.59亿元、1.49亿元,一年内到期的非流动负债分别为0元、20万元、1.24亿元、0.99亿元,长期借款分别为0元、1.47亿元、2454.27万元、2571.52万元。

此外,各期末,公司长期应付款余额分别为494.07万元、494.07万元、508.14万元和487.03万元,系金岭回族镇委托公司代管公司10万吨/年再生塑料加工项目征用土地的土地安置费,公司以年贷款基准利率付息,以此给予被征地居民优惠。

中国经济网记者据此计算,截至今年3月末,英科环保各期有息负债为1.43亿元、3.49亿元、3.13亿元、2.79亿元。

2017年-2019年及2020年1-3月,成品框、线条、再生塑料粒子3大产品销售收入合计占英科环保主营业务收入的比例分别为96.89%、96.90%、96.86%、97.00%。

上述3大产品价格在2019年、2020年1-3月出现连降。2017年-2019年及2020年1-3月,英科环保成品框平均单价分别为21.42元/片、22.69元/片、21.13元/片、17.76元/片;线条平均单价分别为5.09元/米、5.14元/米、5.05元/米、4.84元/米,再生塑料粒子平均单价分别为5.53元/千克、7.66元/千克、7.21元/千克、6.04元/千克。

英科环保境外销售收入占比较高。各期,英科环保境外销售收入占主营业务收入比例分别为79.44%、72.56%、63.68%、78.76%,其中对美国销售收入占主营业务收入比例分别为49.12%、46.46%、33.40%和41.02%。

截至今年3月末,英科环保员工总数为2333人,其中268人为研发人员,占比11.49%。其中核心技术人员共有3人。研发人员中,大专及以下学历人员205人,占比76.49%。

中国经济网记者就相关问题采访英科环保,截至发稿,未获回复。

二冲IPO拟科创板募资8.8亿元实控人有美永居权旗下已有1家上市公司

英科环保是一家致力于可再生塑料的回收、再生、利用的高科技制造和循环经济企业。目前,公司围绕回收、再生、利用三大类核心技术,形成三大类主营业务,覆盖PS塑料循环利用的完整纵向产业链,并在再生PS塑料为主的基础上,横向拓展再生PET、PE、PP等多种塑料循环利用业务。

2017年-2019年及2020年1-3月,成品框收入占英科环保主营业务收入的比例分别为60.80%、56.23%、46.39%、58.46%,线条收入占比分别为30.48%、26.60%、27.61%、25.77%,再生塑料粒子收入占比分别为5.61%、14.07%、22.86%、12.77%。

英科环保的控股股东为淄博雅智投资有限公司(以下简称“雅智投资”),实际控制人为刘方毅。

雅智投资直接持有公司4368.56万股股份,持股比例为43.78%。雅智投资由刘方毅持股90%,孙静持股10%,刘方毅与孙静系夫妇关系。

刘方毅分别持有雅智投资、英科投资90%、100%的股份,并通过上海英弋间接持有上海英新99.80%的合伙份额;雅智投资、英科投资和上海英新分别持有英科环保43.78%、12.38%和2.58%的股份;刘方毅合计持有英科环保54.36%的股份,并合计控制英科环保58.75%的股份。

刘方毅现任英科环保董事长,拥有美国永久居留权。刘方毅还系创业板上市公司英科医疗(300677.SZ)控股股东、实际控制人、董事长,其简历如下:

刘方毅,男,1970年出生,中国国籍,拥有美国永久居留权。刘方毅于2002年创立上海英科、2005年创立英科有限。2016年入选中共上海市委组织部和上海市人力资源和社会保障局认定的上海领军人才,及入选为科技部科技创新创业人才。现任英科环保董事长、英科医疗科技股份有限公司董事长、中国塑料加工工业协会副理事长等职务。

此外,持有英科环保1.30%股份的泛洲贸易的唯一股东刘振华系刘方毅的叔叔。

英科环保拟在上交所科创板公开发行不超过3325.81万股,占发行后总股本的比例不低于25%,拟募集资金8.77亿元,其中2.27亿元用于“塑料回收再利用设备研发和生产项目”、5亿元用于“10万吨/年多品类塑料瓶高质化再生项目”、1.5亿元用于“补充流动资金项目”。

据英科环保招股书,公司本次募集资金将全部投向现有产品及在研产品所属的科技创新领域。子公司镇江英科拟实施的塑料回收再利用设备研发和生产项目(以下简称“镇江项目”)拟扩大PS塑料回收设备的生产能力,新建PET塑料回收与再生设备生产项目,进一步丰富产品类型、适应居民生活垃圾分类的需求;镇江项目中的研发中心项目将提高公司在塑料回收装备领域的研究能力,在对已有产品进行工艺改进的同时向更多品类塑料的回收、再生及多场景应用展开研究及探索;子公司六安英科拟实施10万吨/年多品类塑料瓶高质化再生项目,将在国内开展高附加值的塑料瓶回收再生业务,瞄准国内稀缺的高端纤级和瓶级再生料品种,保障公司形成稳定的国内塑料瓶回收能力。

英科环保本次发行的保荐机构、主承销商为国金证券,国泰君安证券为联席主承销商。

值得注意的是,此次系英科环保的第二次IPO冲关。公开资料显示,早在2013年,英科环保曾排队上会。但在同年12月,证监会发布公告终止审查英科环保。

短线交易英科转债实控人今年5月遭深交所出具监管函

英科环保的实控人、董事长刘方毅还系创业板上市公司英科医疗的控股股东、实际控制人、董事长。今年5月,刘方毅因买卖英科转债构成短线交易而遭深交所出具监管函。

2020年5月5日,刘方毅因作为英科医疗控股股东、实际控制人、董事长,于2020年3月5日至12日期间存在买卖英科转债的行为,构成《证券法》第四十四条规定的短线交易,违反了《创业板股票上市规则》的有关规定,收到深圳证券交易所创业板公司管理部向其出具的创业板监管函〔2020〕第61号“关于对英科医疗科技股份有限公司控股股东、实际控制人、董事长刘方毅的监管函”。

英科环保招股书称,上述情形不属于监管部门处罚情形,对发行人上市不构成实质性障碍。

2018年无息借1863万元给实控人买房500万美元委托实控人理财

报告期内,英科环保曾与实际控制人存在资金拆借。基于公司实际控制人的个人购房资金需求,2018年8月23日,英科环保向实际控制人拆出1862.59万元,资金由公司直接转账至实际控制人在借款合同中指定的房产公司,该拆借未收取利息。该事项事先经过公司董事会和股东大会审议通过。该资金拆借在其他应收款中列报。

据英科环保招股书,相关款项已于2019年度清理完毕。公司向实际控制人拆出资金未收取利息未损害公司的利益。刘方毅于2020年11月5日捐赠给公司货币资金110万元。

报告期内,科环保存在一次委托实际控制人购买理财产品的情况。2018年10月公司基于提高闲置美元货币资金收益率的目的,委托刘方毅以其个人名义购买银行理财产品,金额500万美金。2019年8月,刘方毅将理财产品到期赎回后的本金及全部收益共计508.25万美元返还给公司。

英科环保招股书称,公司委托实际控制人个人购买理财产品,系由于公司当时有闲置美元资金,希望通过投资低风险产品进行现金管理提高资金使用效率。而银行给公司的产品收益率低于其给个人的产品收益率。在此情况下,为了提高资金收益,经过董事会和股东大会决议同意,公司委托实际控制人个人开设专门账户,用于购买理财产品,并确保专户专用。资金流转的过程是公司将资金转账至实际控制人个人账户,之后购买理财产品和到期收回本金及利息全部在该账户闭环运行,直至公司决定收回时,将本金和全部收益返还给公司。

今年收关联方英科医疗3.46亿元口罩订单

今年4月-5月,英科环保共收到关联方英科医疗的3.46亿元大订单。

经2020年4月1日第三届董事会第五次会议审议通过,公司与英科医疗签署委托生产合同,公司接受英科医疗委托为其定制生产一次性防护面罩,预计交易总金额不超过2,600万元,预计持续时间自合同签订之日起不超过3个月。

经2020年4月14日第三届董事会第七次会议和2020年5月6日召开的2020年第四次临时股东大会审议通过,公司与英科医疗签订第二份委托生产合同,新增交易金额不超过人民币1.2亿元,预计持续时间自合同签订之日起不超过3个月。

经2020年5月26日第三届董事会第九次会议和2020年6月10日召开的2020年第五次临时股东大会审议通过,公司与英科医疗签订第三份委托生产合同,新增交易金额不超过人民币2亿元,持续时间自合同签订之日起不超过4个月。经2020年9月2日第三届董事会第十二次会议和2020年9月21日召开的2020年第七次临时股东大会审议通过,公司与英科医疗签订的第三份委托生产合同持续时间延长至自合同签订之日起不超过16个月,交易金额等其他条款保持不变。

2020年12月12日,发行人与英科医疗协议终止一次性防护面罩业务合作。发行人承诺未来不再从事一次性防护面罩等医疗产品相关业务。

招股书称,公司于2020年4月,经过关联交易决策程序审批,与关联方英科医疗订立关联交易合同,为其代工一次性防护面罩。该业务是在海外新冠疫情爆发导致一次性防护面罩需求激增,且公司具备快速投产一次性防护面罩的能力和必要性的背景下产生的。该业务不具有可持续性并已于2020年12月完全终止,公司未因从事一次性面罩业务影响原有业务的正常运行,该业务全面停止,不会对公司产生重大不利影响。公司承诺未来不再从事一次性防护面罩等医疗产品相关业务。与英科医疗的一次性防护面罩业务终止后,相关业务的营业收入及毛利贡献将不可持续,如未来业务拓展缓慢,可能导致收入及毛利下较2020年下降的风险。

业绩连增

2017年-2019年及2020年1-3月,英科环保营业收入分别为10.17亿元、11.75亿元、12.73亿元、2.45亿元,归属于母公司股东的净利润(扣非后)分别为6138.83万元、7683.58万元、8241.83万元、90.16万元。

同期,公司销售商品、提供劳务收到的现金分别为10.76亿元、12.11亿元、13.39亿元、2.42亿元,经营活动产生的现金流量净额分别为1.07亿元、1.23亿元、1.49亿元、-4208.15万元。

2020年1-9月,英科环保营业收入为11.61亿元,同比增长21.84%;归属于母公司所有者的净利润为1.80亿元,同比增长144.06%。

英科环保预计2020年全年营业收入为16.50亿元-17.00亿元,同比增长29%-34%;归属于母公司所有者的净利润为2.10亿元-2.30亿元,同比增长120%-141%。

去年产能利用率不足8成

英科环保产能利用率不饱和,去年3产品产能利用率均在80%以下,今年一季度,产能利用率不足7成。

2017年-2019年及2020年1-3月,英科环保PS框条产能利用率分别为95.51%、74.10%、78.16%、68.86%,PS粒子产能利用率分别为60.07%、54.70%、62.91%、55.32%,回收设备产能利用率分别为62.88%、72.73%、79.17%、58.97%。

英科环保招股书称,PS粒子产能利用率不足的原因主要包括以下三方面:1)2017年至2018年,PS粒子产能利用率主要受国内“禁废令”和产能搬迁过程影响。2018年3月之前,发行人全部造粒产能在国内工厂。2017年下半年受国内“禁废令”影响,发行人进口原料受到影响,原料不足导致2017年造粒产能利用率下降。马来西亚造粒工厂于2018年3月投产,之后在2018年底之前,国内工厂大部分造粒产能陆续搬迁至马来西亚工厂。直至搬迁完成产能利用才基本恢复正常。2)2019年,PS粒子产能利用率不足,系由于国内工厂造粒产能利用率不足。这一阶段,发行人塑料再生造粒主要系用国外可再生PS塑料在马来西亚工厂造粒,2019年马来西亚工厂再生造粒产能占发行人总产能的比例为72.73%。2018年、2019年马来西亚工厂造粒产能利用率分别为108.50%、72.44%。马来西亚工厂除了接收国内原有产能,也有部分新建产能,虽未完全满产,但产能利用率已较高。发行人在国内工厂保留了部分造粒产能,系为了回收边角料进行造粒及国内收料造粒。随着国内垃圾分类回收的推广,国内可再生PS塑料回收量有望提高。3)2020年1-3月,PS粒子产能利用率相对较低系受到春节假期及新冠疫情的影响。

去年研发费用5400万元销售费用1.2亿元

英科环保2017年度、2018年度、2019年度和2020年第一季度研发费用分别为3691.86万元、4726.76万元、5400.51万元和1310.08万元,其中直接人工费用分别为1416.69万元、2240.81万元、2429.56万元、632.82万元,占比分别为38.37%、47.41%、44.99%、48.30%。

各期,英科环保研发费用占营业收入比例分别为3.63%、4.02%、4.24%、5.34%。

英科环保的研发费用低于格林美,高于南京聚隆和国风塑业,研发费用率超过3家同行。

2017年-2019年及2020年1-3月,英科环保销售费用分别为9274.30万元、1.12亿元、1.18亿元、2680.57万元,占营业收入比例分别为9.12%、9.50%、9.24%、10.93%。

76%研发人员为大专及以下学历科创属性引质疑

截至2017年12月31日、2018年12月31日、2019年12月31日、2020年3月31日,英科环保员工总数分别为2334人、2287人、2180人和2333人。

截至今年3月末,英科环保员工总数为2333人,其中268人为研发人员,占比11.49%。其中核心技术人员共有3人。研发人员中,大专及以下学历人员205人,占比76.49%。

据中国网财经报道,英科环保科创属性引质疑。此次冲刺科创板,英科环保的科创实力如何呢?招股书显示,英科环保已经在再生塑料PS塑料回收设备、再生造粒、线条生产、成品框加工等方面掌握了诸多先进生产工艺技术,这些核心技术保障了公司在行业内的技术领先优势,3项核心技术被鉴定结论为国际先进。需要提及的是,其中一项核心技术是受让而来,两项是自主研发取得。

英科环保在专利数量和研发人员方面的优势则不如同行业可比公司。截至招股书签署日,英科环保共有10项发明专利,实用新型专利67项。根据同花顺iFinD数据,英科环保的专利申请主要集中在

2012年,专利发布的年份主要是2013年,此后申请的发明专利较少。2013-2019年,共申请了4项发明专利。而截至2019年年底,卓越新能拥有78项技术专利,其中发明专利13项,以及非专利技术14项,卓越新能在2017-2019年申请了8项发明专利。

截至2020年一季度末,英科环保的研发人员有268人,其中核心技术人员仅有3人。不仅如此,研发人员中大专及以下学历占比超过76%,从英科环保2333名全体员工的学历来看,有75.83%的员工学历是大专及以下。而卓越新能研发人员中,本科及以上学历占比为45.05%,此外,梳理2019年英科环保同行业可比公司的研发人员占比和研发薪酬情况,这两个指标均低于卓越新能。

不容忽视的是,作为申请科创板的企业,英科环保资产偏重。财务数据显示,截至2020年一季度末,英科环保的固定资产占比达到34.88%,在建工程占比11.20%,非流动资产占比达到56.58%。对比卓越新能,同期固定资产占总资产的比重是12.60%,非流动资产占比19.91%。

今年3月末有息负债2.8亿元货币资金1.1亿元

2017年-2019年及2020年1-3月,英科环保资产合计分别为8.17亿元、11.30亿元、12.07亿元、11.96亿元,其中流动资产分别为3.50亿元、5.60亿元、5.29亿元、5.20亿元,占比分别为42.85%、49.44%、43.78%、43.42%。

各期末,英科环保货币资金分别为0.55亿元、1.60亿元、1.91亿元、1.09亿元,其中存放在境外的款项总额分别为3551.83万元、9533.13万元、8638.09万元、1598.13万元。

2017年-2019年及2020年1-3月,英科环保负债合计分别为3.28亿元、5.52亿元、5.03亿元、4.42亿元,其中流动负债合计分别为2.99亿元、3.78亿元、4.51亿元、3.90亿元,占比分别为91.37%、68.56%、89.69%、88.16%。

各期末,英科环保短期借款分别为1.38亿元、1.98亿元、1.59亿元、1.49亿元,一年内到期的非流动负债分别为0元、20万元、1.24亿元、0.99亿元,长期借款分别为0元、1.47亿元、2454.27万元、2571.52万元。

此外,各期末,公司长期应付款余额分别为494.07万元、494.07万元、508.14万元和487.03万元,系金岭回族镇委托公司代管公司10万吨/年再生塑料加工项目征用土地的土地安置费,公司以年贷款基准利率付息,以此给予被征地居民优惠。

中国经济网记者据此计算,截至今年3月末,英科环保各期有息负债为1.43亿元、3.49亿元、3.13亿元、2.79亿元。

截至2020年9月30日,英科环保资产总计12.90亿元,同比增长6.81%;负债合计3.56亿元,同比下降29.20%;归属于母公司股东权益合计9.33亿元,同比增长32.56%。

3月末应收账款净额1.3亿元存货1.8亿元

2017年-2019年及2020年1-3月,英科环保应收账款余额分别为1.07亿元、1.20亿元、1.20亿元、1.35亿元,占营业收入比例分别为10.54%、10.18%、9.45%、54.91%。各期应收账款净额分别为1.02亿元、1.14亿元、1.14亿元、1.28亿元。

各期,公司应收账款期后回款额分别为1.07亿元、1.20亿元、1.18亿元、1.30亿元,期后回款比例分别为100.00%、100.00%、98.11%、96.61%。报告期各期末公司应收账款的期后回款比例较高。

各期,公司应收账款周转率分别为8.59次/年、10.92次/年、11.17次/年、2.02次/年,同行平均值分别为5.63次/年、5.91次/年、6.55次/年、1.32次/年。与可比公司相比,公司应收账款周转速度较快。

各期末,公司存货账面价值分别为1.25亿元、1.36亿元、1.48亿元和1.77亿元,占各期末资产总额的比例分别为15.35%、12.03%、12.28%和14.79%,占流动资产比例分别为35.83%、24.34%、28.05%和34.05%。

2017年-2019年及2020年1-3月,英科环保存货周转率分别为6.68次/年、6.37次/年、6.38次/年、1.07次/年,同行平均值分别为5.37次/年、5.25次/年、5.11次/年、1.01次/年。报告期内,公司存货周转率略高于可比公司。

3大产品价格连降

2017年-2019年及2020年1-3月,成品框、线条、再生塑料粒子3大产品销售收入合计占英科环保主营业务收入的比例分别为96.89%、96.90%、96.86%、97.00%。

上述3大产品价格在2019年、2020年1-3月出现连降。

2017年-2019年及2020年1-3月,英科环保成品框平均单价分别为21.42元/片、22.69元/片、21.13元/片、17.76元/片;线条平均单价分别为5.09元/米、5.14元/米、5.05元/米、4.84元/米,再生塑料粒子平均单价分别为5.53元/千克、7.66元/千克、7.21元/千克、6.04元/千克。

毛利率超同行均值逾10个百分点

公司毛利率远超同行均值。2017年-2019年及2020年1-3月,英科环保综合毛利率分别为28.68%、29.21%、28.76%、28.98%,同行业上市公司综合毛利率平均值分别为19.90%、18.41%、18.25%、17.21%。

各期,英科环保综合毛利率超同行均值分别达8.78个百分点、10.8个百分点、10.51个百分点、11.77个百分点。

英科环保招股书称,公司的毛利率高于可比公司,主要是由于公司打通了从“塑料回收——加工造粒——制品制造与销售——循环回收”的全产业链业务,一体化优势使得公司可以获得较高的毛利率,另外由于同行业上市公司的产品类型和公司不尽相同,毛利率也会存在一定差异。

境外销售占比63%-80%美国销售占比33%-50%

英科环保境外销售收入占比较高。各期,英科环保境外销售收入占主营业务收入比例分别为79.44%、72.56%、63.68%、78.76%,其中对美国销售收入占主营业务收入比例分别为49.12%、46.46%、33.40%和41.02%。

英科环保招股书称,美国是公司的第一大出口国,如果美国、欧洲等国家及地区的贸易政策持续发生不利变化,可能影响公司出口业务,导致境外销售收入波动甚至下降,将对公司经营产生不利影响。

报告期6遭海关处罚

据英科环保招股书披露,公司在报告期内6度遭到海关处罚。

因公司于2016年7月21日、2017年9月1日、2017年9月8日、2017年9月19日向海关申报进口数量与实际数量存在差异,并造成漏缴税款的违法行为,黄岛海关下达了“黄关办违字[2017]0018号”、“黄关办违字[2017]0093号”、“黄关办违字[2017]0095号”、“黄关办违字[2017]0098号”《中华人民共和国黄岛海关行政处罚决定书》,并分别处罚款人民币0.12万元、0.19万元、0.21万元、0.78万元。

2019年5月17日,因公司申报出口税则号列不实,构成违反海关监管规定的行为,黄岛海关下达了“黄关综简违字[2019]0245号”《中华人民共和国黄岛海关当场处罚决定书》,并处罚款人民币0.1万元。

招股书称,前述行政处罚中,“黄关办违字[2017]0018号”、“黄关办违字[2017]0093号”、“黄关办违字[2017]0095号”、“黄关办违字[2017]0098号”《中华人民共和国黄岛海关行政处罚决定书》涉及的货物重量差异或漏缴税款分别为1,874千克、0.096万元、0.10万元、0.399万元,相关差异是由于称重不够准确加之运输过程中可能受潮导致;“黄关综简违字[2019]0245号”《中华人民共和国黄岛海关当场处罚决定书》涉及货值710.55美元,系工作人员误操作导致,上述违法行为显著轻微、罚款数额较小。公司自收到上述处罚决定书后,均已按期足额缴纳罚款。2020年6月22日,青岛海关出具《证明》,确认上述行为不属于《中华人民共和国行政处罚实施条例》规定的重大违法违规范围。

2017年5月16日,奉贤海关出具沪松关缉违字[2017]006号《行政处罚决定书》,对英科环保子公司上海英科处罚款人民币4.5万元,认定的事实为2011年10月15日至2013年10月14日期间,上海英科加工贸易手册项下进口料件苯乙烯废料、PS聚苯乙烯共计87,759.27公斤短少,短少货物价值共计人民币65.14万元。该处罚涉及料件短少数量占同期进口料件总量的比例较低。2020年4月8日,上海奉贤海关出具《证明》,确认上述违法行为不构成重大违法行为。