近日,优加健康创始人兼CEO王艳萍以“给用户‘需要的’,而非‘被营销’的健康险”为题发表演讲,以用户视角解读优加健康近三年来的成长,并分享了优加健康在致力于满足用户个性化健康需求道路上的思考、探索与实践。

以下为王艳萍分享:

站在用户的角度看健康险

各位嘉宾大家好,我是优加健康王艳萍。今天我想分享的主题是“给用户需要的而非被营销的健康险”。

我在健康险行业15年,其中最被打动的一次是和美国医疗险专家聊天,深刻感知他们是站在用户角度,“想你所想”“做你所需”在做保险。这与优加的创办理念不谋而合,优加创办三年,在最初创办时就期望通过数字化链接医疗,保险及用户,通过整合医疗网络、搭建医疗服务体系,通过对客户画像的精准分析,与保险公司、互助平台、渠道、医疗服务方紧密合作,给我们的用户提供他们“需要的”而非“被推荐的”健康险。

谁是我们的用户?这应该是非常容易回答的问题。我们也都会倡导“用户第一”。但实际,用户可能没有被我们真正放到第一位,大家更多会考虑机构的利益诉求,但最终买单者是我们普通消费者。服务体验好不好,是否愿意续保、能不能持续留在这个平台,谁是最终决定者?是我们的C端消费者。那么用户需要的到底是什么呢?

保险很重要,当我们生病尤其是生了大病之后,保险可以解决资金问题。但光有资金肯定不够,生病之后大家第一需求是找到好医生、好医院、好药品、最好的治疗方案,无论有钱没钱、有保险没保险,都需要,生命大于一切。但大家愿意生病吗?肯定不愿意。没有健康,所有积累的财富、荣誉、地位都归零。所以从这个角度看,很多伙伴把健康险等同于医疗+健康+保障,从我的理解来看,我认为健康>医疗>保障。那么回归到健康险的本质,应该是能够使用户更健康的保险。

传统的医疗模式大家感同身受,个体围绕着医疗资源转,需要找专家、找医院,找药……对个体而言非常茫然,整个家庭也是非常无助。而价值医疗模式是以用户为中心,医疗资源围着他转。

用户的需求是一样的吗?显然不一样。

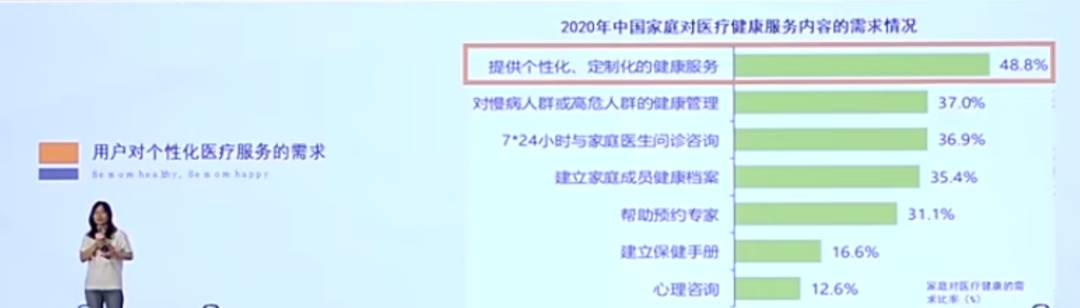

2020年中国家庭对医疗健康服务内容的需求情况

艾瑞咨询的一个行业分析报告,展示了2020年中国家庭对于医疗健康服务的需求情况,排在第一位的是个性化、定制化的健康服务,基本上占比50%。第二位是对慢病人群、高危人群的健康管理,第三位是7×24小时的家庭医生问诊咨询,这是线上医疗服务的趋势。

《2020年中国家庭医疗健康服务的使用情况》也佐证了我们今天谈到的用户需求,整体使用情况排名,在线咨询、在线诊疗、在线购药、在线家庭健康管理等线上医疗服务都排在前列;尤其是疫情过后,线上医疗需求暴增。其次患病人群的就医还是刚需;最后生活方式管理,包括营养、运动、饮食、体重管理的占比也都超过了20%,说明用户对于健康管理的诉求也逐年提升。

数据驱动的S2B2C价值医疗服务

与健康险创新平台

接下来我想跟大家分享一下,优加在致力于满足用户个性化医疗服务需求的思考、探索与实践。

优加健康成立三年多的时间、经过三轮融资,公司定位是基于数据驱动的S2B2C价值医疗服务与健康险产品创新平台。S端,是指我们以用户为中心自建及整合的六大医疗网络及服务体系。依托于这个体系,我们输出三条产品线:医疗服务线,风险管控线,健康险产品创新线。通过供需两端的数据沉淀,我们结合B端客户场景及渠道特征,在产品创新、营销、风控、服务等模块提供定制化解决方案,通过精准的供需两端匹配,给到C端用户个性化的服务体验。

我们有四个端,面向S端医护人员建立的“优服邦”,我们的医生、护士在此平台完成在线注册、签约、服务、结算、点评及考核等;面向B端合作客户的“优企服”,企业通过这个平台可以实时传输数据、实时获取整体的服务分析报告等。“优健保”和“优悦商城”是我们面向C端的服务交互平台和商城。

优加核心是我们整合+自建的六大医疗网络。

第一是我们的医院网络。优加在全国范围内形成了一个覆盖300多个城市,7000多家医院的直付/垫付网络。我们通过新的模式降维,将此高端服务体验运用到更多的中高端客户。我们在百万医疗领域的垫付市场率及服务能力遥遥领先。

其次,优加在全国范围内直接签约构建了医护网络。目前我们平台的注册医生接近2万名,其中TOP100专科的知名专家有500多名。

依托于医生网络我们有几个有特点的产品:一是家庭医生服务,围绕1+1+n的这种模式,一个家庭医生、一个健康管家、N个根据自己家庭成员的健康属性匹配的符合需求的专科医生团队,N也代表通过家庭医生和健康管家的推荐和安排,可以连接N项服务需求;二是我们围绕着专病垂直领域跟顶级医院、专家深入的专病管理合作,比如与天坛和阜外医院形成垂直的心脑管家的监控&管理体系;三是名医点诊,我们臻选了国内TOP100名院的专家为客户提供在线点名预约咨询服务。

第三个是护士网络。目前优加在全国已经有25000多名签约合作护士,在围绕着线下院内的场景、围绕保险公司的诉求形成了陪诊、垫付、住院探视、调查、院后照护等服务能力。

第四是我们依托于股东的互联网医院,结合优加签约的医生,跟华润、阿康、好药师等形成了从咨询到在线诊疗及购药的完整服务闭环。

第五是我们的健康服务网络,包括体检、中医、口腔、眼科、基因检测等,目前我们和多家机构已经形成了数据链条的打通,可以实现在线预约、在线获取报告、在线结算等线上化完整闭环。

最后是数据网络,一部分是医疗服务过程中逐步沉淀的医疗,理赔等数据,形成个人健康档案、家庭健康档案等;另一部分是我们跟对外的如体检机构、医院、包括第三方数据公司构建的数据网络。

以上六大医疗网络,通过供需两端的精准需求定制,形成围绕健康险的智能输出的产品定制平台。

在以用户为中心的医疗服务体系探索中,我们最早切入院中支付环节:解决客户理赔难的痛点。我们把直付服务用在百万医疗上:从件均1万多才可以享受到的服务,我们下沉到件均500元,让我们普通老百姓也可以享有直付服务。

解决理赔难之后,我们延展了院前和院后服务。我们发现客户出院后,没有渠道再获取更专业的指导,但其后续还有很多院后康复、术后用药等需求。对于保险公司来讲, 通过有效管理,降低用户二次住院率也是有效控费的手段。所以我们延展到了院外,也就是院后照护管理这个场景。依托于我们医护资源联合北中医护理学院开发了院后照护产品。

从客户需求看,院前的精准分诊及就医管理,有助于帮助客户寻找到最佳的治疗方案,对保险公司而言,可以有效杜绝一些不必要的手术和不必要的住院费用,实现控费。

在服务过程中,我们要审核客户的服务发生权益,客户不满足一定条件就无法享有服务。这样不发生一些重大疾病问题的用户,买了保险之后是享受不到任何服务的,那健康客户的持续续保意愿性就不高。长期沉淀下的可能是高危或者患病人群,会导致保险公司理赔率上升,所以我们延展了日常的健康管理服务,让不出险的客户也可以享受到服务。

如何实现个性化医疗服务的定制呢?我们依托医疗网络供给端的数据标签,形成最小元素的产品单元,根据保险公司不同的场景、不同人群的不同诉求,模块化的组合形成定制方案,再通过平台化的技术输出方式提供给保险公司。

目前为止我们跟保险公司及互联网平台已经有70多个项目的合作,我们的付费用户数将近500万。在业内我们创新推出了基于供需数据匹配的精准推荐体系,围绕三高人群重点搭建心脑健康管家的服务体系。

下面举一个案例,我们同国内一家大型财产险公司做的一个案例。从车险到非车业务(健康险)的转化。我们首先与合作伙伴对车主进行人员画像分析:车主大部分是中产以上人士,30-50岁的年纪、以男性为主。个人很忙碌,家里有老人、有孩子、可能还有待孕期的爱人,能不能解决他的后顾之忧、给他提供一些家庭健康保障?

因此我们定制的健康产品服务包,以家庭医生切入、满足老幼孕为核心的服务体系。其次中国有3亿多三高人群,几乎4个人当中就有1个,对于一个家庭来讲,至少他可能有1~2个甚至更多的三高家人。因此,围绕他的家庭服务需求,我们设计了组合方案,通过专业疾病量表的测评、解读、咨询来获得用户的基础服务数据,再依托于这些服务数据,完善用户画像,再给他提供更精准的医疗服务、健康保险推荐等。目前已经上线并给到客户更精准的产品设计及保险转化的助力。

最后还是回到今天的主题:我们关注用户需求,用户得到他所需要的健康险。我们整个保险生态中的支付方、服务方、渠道方、投资方等等,才能获得持久的良性高速发展。谢谢大家!

相关阅读:

锐明新药完成数千万元A轮融资,加速wAMD项目申报【星医疗】

瑞博生物梁子才:小核酸制药渐成现代制药的“第三次浪潮”【星医疗】

派格生物完成pre-IPO轮融资,全面推进慢病创新药管线开发【星医疗】

燃石医学汉雨生:如何打造一支能上能下的高管团队【星医疗】

瑞风生物梁峻彬:基因编辑技术正开辟全新药物领域【星医疗】