韩寒、路金波现身A股!易中天加持的果麦文化是家怎样的公司?

来源: 市值风云

作者 | 郭飞宏

流程编辑 | 小白

果麦文化的营收和净利润增长指标表现还是不错的,运营能力指标则逊色很多了。

路金波,笔名“李寻欢”,当年与宁财神、邢育森并称为“网络文学三驾马车”,现任果麦文化传媒公司董事长,旗下签约韩寒、易中天、冯唐、李继宏等知名作家和学者。

易中天教授大名鼎鼎,不必过多介绍,是我国著名的作家、学者、教育家。韩寒写过《三重门》、《零下一度》、《像少年啦飞驰》等作品。

当然了,作家创作的作品要出版才能把精神粮食送到读者的手上,果麦文化就是这样一家做图书出版生意的公司。11月25日,已经成功过会深交所创业板。

一、星光熠熠的股东名单

韩寒和路金波是有故事的,路金波于2003年签下韩寒的《一座城池》,后来再打造《光荣日》、《他的国》等12本图书作品,两人合作至今。

2012年4月27日,路金波和韩寒的母亲周巧蓉共同出资设立果麦有限,注册资本为300万元,其中路金波以货币出资270万元,周巧蓉以货币出资30万元。

时至今日,果麦文化已经准备上市,上市前果麦文化完成了三轮融资。2012年A轮融资,由经纬中国领投;2016年完成B轮融资;2018年再次增资,由和谐成长、果麦合伙、浅石金麦和经纬中国等公司入股。

后来通过股份增发和股权转让,IPO上市时果麦文化的股东名单如下:

其中果麦合伙是果麦文化员工和合作作家的持股平台,重要股东有易中天、黄山(冯唐配偶)、张皓宸、李继宏等知名学者、作家。

这家有众多知名作家持股的公司,一经公开上市消息,就引来了市场众多目光的关注。

二、募资主要用于建设版权库

根据招募书披露,本次IPO发行股份计划募资3.5亿元,拟用于版权库建设。

所谓的版权库,就是通过购买作品的著作权、使用权,并开展相应的版权运营工作。版权库建设不涉及固定资产投资、不涉及购买土地使用权、不涉及房产和生产建设,且版权库建设实施所需办公产所均采用租赁方式获得,不涉及土建等。

也就是说,版权库建设基本上不用投资什么实体资产,主要是购买著作权和使用权一类的无形资产。

既然募资是用来购买版权,那我们就先聊聊与版权有关的东西。

1、版权能带来哪些收入

果麦文化主营业务收入构成有三部分,分别是图书策划与发行业务、数字内容业务和IP衍生与运营业务。

2017年至2020年中报,果麦文化的图书策划与发行业务收入分别为2.16亿元、2.77亿元、3.57亿元和1.36亿元,占比主营业务收入分别为94.82%、94.58%、96.44%和95.63%,构成主营业务收入的主要收入来源。

数字内容业务和IP衍生与运营业务占主营业务收入比例均较小,合计占比主营业务收入约5%左右。

(资料来自招股书)

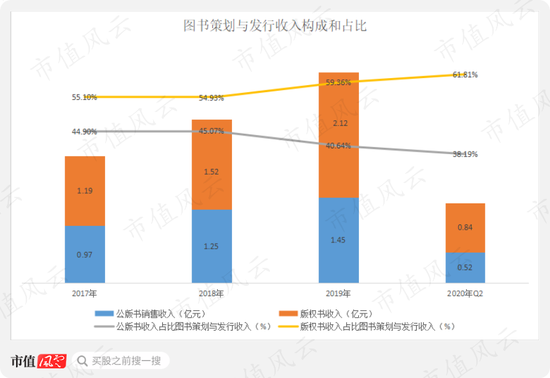

其中,图书策划与发行业务由公版书销售收入和版权书销售收入两个部分组成。

a.公版书:主要是指著作权已过保护期或主动放弃等因素,不再受到著作权的保护限制的作品;b.版权书:主要是指著作权还受法律保护的作品,使用该作品需要支付版权费。

版权书是需要支付版权费的,而公版书是不需要支付版权费的。

(资料来自招股书)

2017年至2020年中报,版权书收入分别为1.19亿元、1.52亿元、2.12亿元和0.84亿元,占比图书策划与发行收入55.1%、54.93%、59.36%和61.81%。

(数据来自招股书)

换言之,版权书收入占果麦文化主营业务收入的半壁江山。

所以,在版权收入方面,主要有版权书销售收入,另外还有少部分的数字内容业务收入和IP衍生与运营业务收入。

版权书、数字内容业务和IP衍生与运营业务收入占主营收入比例在60%以上,且在逐年上升,其中版权书销售收入是果麦文化重要的收入来源。

2、往期版权成本支出有多少

图书成本主要有采购成本、版权成本和策划成本组成,其中版权成本为版权书的专项成本支出。

在版权获取方面,果麦文化与易中天、杨红樱、韩寒、严歌苓、饶雪漫、杨澜、凯叔等知名作家、学者建立了合作关系;境外版权与博达、大苹果、光磊等知名境外版权代理机构建立合作关系。

(签约作者和版权代理机构合作历史情况)

版权是图书的重要组成部分,为获取优质版权,果麦文化与部分作家合作需要预付版权费。

版权费有版权金额确定的版税、印量版税和销量版税三种,版权金额确定的版税以合同约定版税金额,公司作为无形资产核算,在授权期内平均摊销;印量版税和销量版税分别以印刷量和销售量来确定版权成本。

2017年至2020年中报,果麦文化的版权成本分别为0.32亿元、0.37亿元、0.55亿元和0.22亿元,占比图书策划与发行业务成本30%左右。

(数据来自招股书)

从近几年的数据来看,版权成本逐年上升。2019年版权成本支出为0.55亿元,同比增长达45.97%;实现版权书销售收入为2.12亿元,同比增长仅为27.20%。

而此次IPO发行股份募资3.5亿元,主要是为了在未来三年进行图书版权购买与开发,充实版权资源储备。

三、盈利能力分析

果麦文化的营业收入和净利润实现较快速的正增长,2017年至2019年,营收三年CAGR为16.52%,净利润三年CAGR为26.41%。

(数据来自招股书)

1、毛利率分析

果麦文化在招股书中选取新经典(603096.SH)、读客文化(A19324.SZ)、世纪天鸿(300654.SZ)、天舟文化(300148.SZ)四家公司作为可比公司。

可比公司中,世纪天鸿和天舟文化属于教材教辅细分市场,新经典、读客文化和果麦文化属于大众图书市场,因此新经典和读客文化的可比性更强。

果麦文化的毛利率和新经典、天舟文化的销售毛利率相差不大。2017年至2019年,果麦文化的毛利率略有增长,从46.81%上升至49.13%,2020年中报下降到46.62%。

(资料来自招股书)

分产品来看,因在策划与发行过程中不产生版权成本,因此公版书毛利率高于版权书毛利率。

(资料来自招股书)

分渠道来看,图书销售分为直销销售和经销销售,直销模式的毛利率比经销模式毛利率高,但是经销模式的销售规模比直销模式的销售规模大。

果麦文化的直销销售主要采用线上销售的形式,主要以天猫、京东线上直营店面向终端消费者;此外,公司在2019年在北京、上海开设了两个“果麦2040书店”,直接面向终端消费者。

经销销售分为委托代销和买断式经销,果麦文化主要以委托代销代销模式为主,主要与当当和京东等互联网电商、省新华书店及民营分销商合作,根据经销商的征订量确定委托代销商品,后续由经销商向终端消费者进行销售。

2017年至2020年上半年,直销销售收入规模在为500万元~1000万元左右,占比图书收入比重不到10%,毛利率在52%~57%之间。经销销售收入规模分别为2.23亿元、2.80亿元、3.59亿元和1.27亿元,占比图书收入比重在90%以上,毛利率在45%左右。

(资料来自招股书)

2、费用率分析

2017年至2020年中报,果麦文化的销售费用率、财务费用率和研发费用率整体趋于平稳,其中管理费用处于上升趋势。

2019年管理费用上升,公司称是因为版权储备增长而增加了产品团队的人员配置,故而增加了职工薪酬支出和办公费支出,分别增长1,580.02万元和346.85万元。

(数据来自招股书)

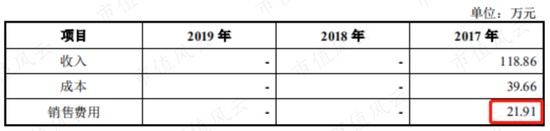

另外在销售费用中,风云君注意到果麦文化在招股书中披露为维护重点图书在个别销售平台上的榜单数据,曾有“刷单”的前科。

员工以个人名义在网络平台上购买图书活跃平台交易量,购买的图书在收货后退回仓库,然后找财务报销相关费用。

2017年因“刷单”发生销售费用21.91万元,这么少?

(2017年因“刷单”发生的销售费用)

3、净利润率分析

虽然2017年至2019年净利润实现CAGR为26.41%,但是净利润率呈先升后降趋势,由2017年的12.07%上升到2018年的17.31%再下降到2019年的15.41%,2020年中报的净利润率为11.12%,说明果麦文化的盈利能力处在下滑状态。

(数据来自招股书)

四、营运能力和现金流表现

企业的货币资金主要来自于经营活动、投资活动和筹资活动。果麦文化的货币资金从2017年的0.3亿元增加到2019年的1.55亿元。

报告期内,果麦文化的经营活动净现金流常年表现为负数,2017年至2020年中报累计经营净现金流为-7,695.68万元,说明货币资金增加主要来自于投融资活动。

(数据来自招股书)

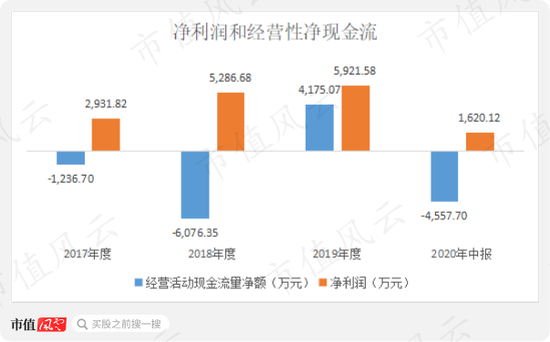

1、净利润和经营性现金流净额

果麦文化的业绩数据有一个显著的特点:报告期内虽然净利润逐年增长,但经营活动现金流却处于净流出状态。

2017年至2020年上半年累计实现净利润1.57亿元,但是经营活动现金流量净额为-0.77亿元,说明近几年果麦文化的经营活动没能产生正向的现金流,且经营性现金流出比较大。

具体来看,只有2019年的经营性净现金流为正,实现4,175.07万元,其余报告期内经营性现金流均为负,分别为2017年-1,236.70万元、2018年-6,076.35万元、2020年中报-4,557.70万元,这样的数据表现出果麦文化的净现为负,说明净利润没有多少现金保障,利润含金量非常低。

(数据来自招股书)

那么问题来了,为什么果麦文化的经营性现金流这么差?这就不得不说果麦文化的商业模式了。

上面提到过,果麦文化IPO募资的目的是为了建设版权库,版权获取主要跟知名的作家、学者合作,签约其创作的作品,然后对作品进行策划、印刷出版、销售,这就是图书出版的整个流程。

首先果麦文化要先预付版权费,图书销售有直销和经销两种方式,其中经销销售要先发出商品,待收到销售清单后才能确认营业收入结转成本。

整个流程其实是对版权供应方要先预付版税款,对销售客户端要先发货再收款,且新出版的图书因不能确定销量容易造成库存积压,用于图书制作的版权费早都付出去了,而用来赚钱的图书离卖出去并收到钱还有很长的路要走。

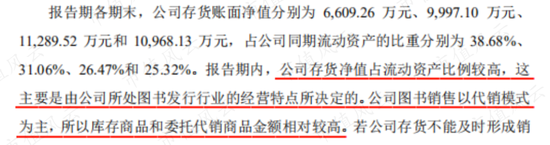

2、存货和预付账款占资产比重过半

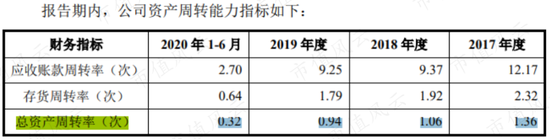

近几年,果麦文化的总资产周转率是下降的,从2017年的1.36次下降到2019年的0.94次,资产周转速度变慢。

(资料来自招股书)

2020年中报,果麦文化的总资产为4.52亿元,其中流动资产4.33亿元,占比95.91%,而非流动资产占比重较小。

(数据来自招股书)

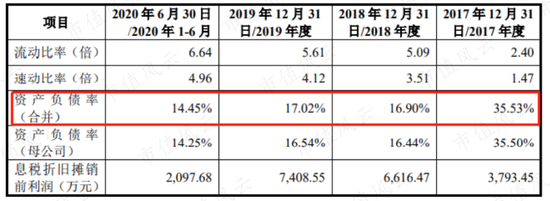

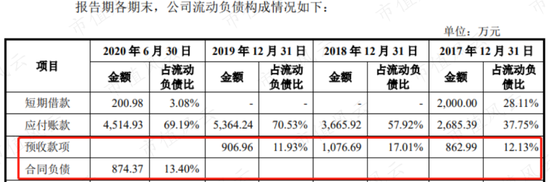

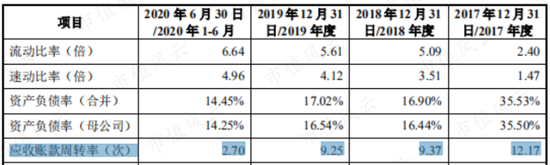

另外,果麦文化的资产负债率并不高,2020年中报资产负债率为14.45%,其中有息负债200.98万元,占比流动负债3%,其余流动负债均为经营性负债。

资产负债率不高,说明资产大部分来自股东权益,且大部分是流动资产。

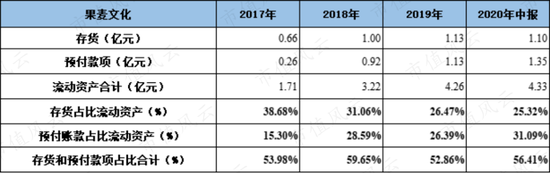

虽然果麦文化的资产大部分为流动资产,但是存货和预付账款占超流动资产比重较大,合计占比超50%。

2017年至2020年中报,果麦文化的预付款项和存货余额呈逐年上升趋势。预付款项与存货合计占比流动资产分别为53.98%、59.65%、52.86%和56.41%,存货和预付款项常年处于高水平。

(数据来自招股书)

果麦文化的存货主要为图书成品,分为库存图书以及委托代销图书两个部分;预付款项主要为预付版税及翻译费。

对于存货增加,果麦文化解释说是公司所处图书发行行业的经营特点所决定的,图书销售以代销模式为主,所以库存商品和委托代销商品金额相对较高。

(资料来自招股书)

存货期末余额2017年为0.66亿元,2019年为1.13亿元,增长71.21%,2020年中报的存货余额为1.10亿元。我们再来看看存货周转率的表现情况怎么样。

存货周转率从2017年的2.32从下降到2019年的1.79次。存货周转率下降,说明存货项目的资金占用增长过快,超过了商品销售增长的速度。

(资料来自招股书)

正常情况下,库存商品的减少意味着销售实现,销售实现就意味着主营业务收入的实现。存货周转率下降意味着运营能力下降、销售放缓,存货变现能力变弱,因此导致总资产周转率下降。

而对于预付版税和翻译费增加,果麦文化解释说是随着“果麦”品牌影响力的提高,公司营销、运营能力以及行业地位的提升,更多知名作者愿意与公司建立合作关系。

(资料来自招股书)

但是,从预付账款的数据实际表现来看,并没有。

值得一提的是,张皓宸,韩寒、小亮人文化、上海喜马拉雅科技、李继宏等是公司的间接持股股东,同样有预付版权款的记录。

另外,果麦文化的预付版税周转率从2017年的1.42次下降到2018年的0.65次,2019年与2018年相比也略有下降,说明公司预付版税款的增长速度快于营业成本的增长速度。

(资料来自招股书)

预付版税款期末余额逐年上升,同时周转率逐年下降,一方面给经营活动现金流量带来一定压力,另一方面未来如果预付版税款相关图书不能顺利实现销售,会对公司的经营业绩和经营性现金流量带来不利影响。

3、收现比和应收账款周转率

2017年至2020年中报,果麦文化的收现比整体表现低于100%,仅2019年的收现比在100%,且这还不是当期销售商品的回款。销售商品提供劳务收到的现金除了商品销售时收到的现金,还包括收到的预收款项和收回的应收账款。

(数据来自招股书)

果麦文化的预收款对收现比影响并不大。2017年至2020年中报,预收款项余额分别为862.99万元、1,076.69万元、906.96万元和874.37万元。

(数据来自招股书)

预收账款对收现比影响不大,那么应收款项呢?应收账款反映的是对下游客户的议价能力。

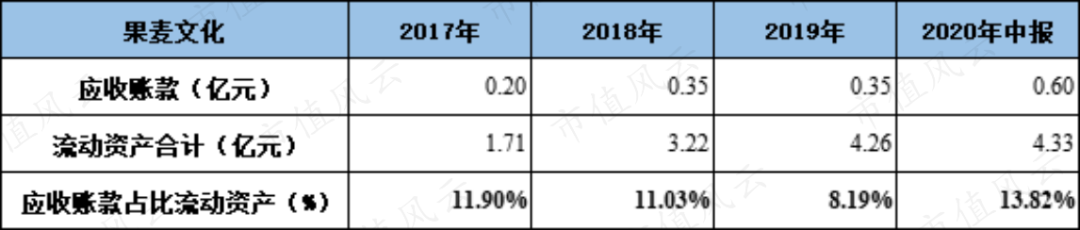

2017年至2020年中报,果麦文化的应收账款余额分别为0.20亿元、0.35亿元、0.35亿元和0.6亿元,占比流动资产分别为11.09%、11.03%、8.19%和13.82%。

(数据来自招股书)

应收账款周转率表现上,应收账款周转率从2017年的12.17次下降到2019年的9.25次。

结合存货周转率下降的情况来看,公司的存货变成应收账款的速度在变慢,从应收账款变成现金的速度也在变慢,表明现金循环周期的周转情况不太乐观。

(数据来自招股书)

结语

从近三年的财务指标看,公司营业收入和净利润指标表现还不错,但是进一步拆分,其他指标表现均不太乐观。比如,经营性现金流净额长期表现为负数、净利润率下滑等。

在版权合作方面,对于在公司有持股的作家,也需要预付版权款预定作品版权,说明果麦文化对版权供应方的话语权还是比较弱。果麦文化此次IPO发现股票募资3.5亿元拟用于版权库建设。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨红卜