事件

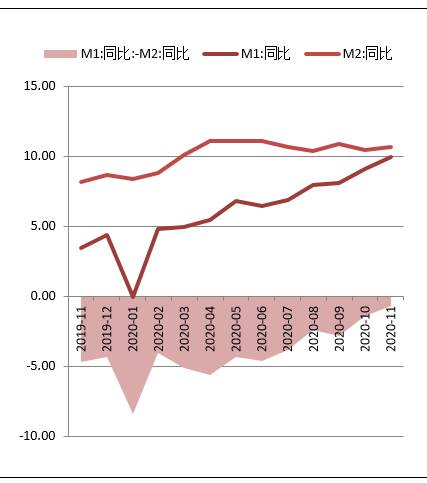

2020年12月9日央行公布货币金融数据。11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;狭义货币(M1)余额61.86万亿元,同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点。11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元。11月末社会融资规模存量为283.25万亿元,同比增长13.6%,前值13.7%。

居民部门和企业部门中长期贷款均增长。

本月新增人民币贷款14300亿,较去年同期增加400亿左右,增幅并不大。简单计算下,截止11月,全年的新增贷款总额为183782亿,离全年20万亿的政策目标一步之遥。分项来看,居民部门贷款合计7534亿,较去年同期多增700亿,大幅高于上月的4331亿,一方面是季节性因素,另一方面本月的地产销售活动旺盛。

具体来看,短期贷款2486亿,高于去年同期的2142亿,大幅高于前值的272亿,消费贷已经成为银行的主要盈利增长点,信用下沉继续。居民部门中长期贷款增加5049亿,好于去年同期的4689亿,也好于上月的4059亿,十月季节性因素拖累地产购房活动,本月恢复明显,但是主要头部玩家积极回款也是重要因素。预计全年居民部门新增贷款会达到8万亿人民币,居民部门成为今年举债的主导力量。企业贷款合计新增7812亿,较同期多增逾1000亿,主要由中长期贷款构成,配套国企基建投资及部分制造业投资增加。具体来看,短期贷款增加734亿,低于去年同期的1643亿,中长期贷款增加5887亿,高于去年同期逾4206亿。

另外,票据融资也有所增加,本月增加804亿,好于去年同期的624亿和上月的-1124亿,冲量明显。今年银行体系积极配合政策要求,贷款投放积极,明年会存在回落压力,不光是政策层的要求,也是银行体系自身的压力使然。

债券融资明显回落,社融略好于去年同期。

图1:社融同比增加*数据来源:wind,鑫元基金整理

11月末社会融资规模存量为283.25万亿元,同比增长13.6%,前值13.7%。,自2月份以来增速持续回升,与政府工作报告中的要求相适应。11月社会融资规模增量为21300亿,略好于去年同期的19937亿,主要的贡献项是政府债券融资的增加。

具体来看,当月直接融资1633亿,较去年同期的3854亿大幅下降,其中债券融资862亿,大幅低于去年同期的3330亿,11月的国企违约事件直接冲击整个市场,取消发行金额大幅增加,从永煤违约次日的11月11日至12月6日期间发出取消发行公告的企业达130家,涉及计划发行规模约972.2亿,对比此前的9月和10月的取消/推迟发行的信用债规模分别为571亿和332亿。本月股票融资额为771亿,好于去年同期的524亿,市场交投情绪和制度体系是主要影响因素。

政府债券是直接融资中的贡献项,本月新增4000亿政府债券融资,好于去年同期的1716亿,低于上月的4931亿。当月人民币贷款15300亿,略好于去年同期的13633亿,外币贷款减少447亿,较去年同期的-249亿进一步减少,表外转表内贡献了一定的增量。未贴现银票净减少626亿,低于去年同期570亿的净增加,今年融资环境较去年要宽松许多。其他间接融资方面,委托贷款和信托贷款分别净减少31亿和1387亿,去年同期分别净减少959亿和673亿,非标融资持续清理之中。稳定宏观杠杆率的要求下,政策托底力度会有所降低,预期后面社融增速也会回落。

M2增速回落。

图2:M2增速略有提升*数据来源:wind,鑫元基金整理

11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;狭义货币(M1)余额61.86万亿元,同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点。财政投放月里,财政存款减少1857亿,不及去年同期2451亿的减少额,居民和企业部门存款分别增加6334亿和8483亿,去年同期分别增加2466亿和8656亿,贷款派生存款明显。非银存款增加8516亿,好于去年同期6979亿,债基赎回并未明显影响非银存款。

跨周期政策设计。

在宽松的政策作用下,我们注意到商品房销售额与销售面积迅速回升,而居民部门杠杆率则迅速攀升至创纪录的高点。如果将中国的居民部门杠杆率与日本、西班牙和美国进行对比,不难看出,中国居民部门杠杆率的绝对水平已经超过日本和西班牙,与美国居民部门杠杆率还有一段距离,引人关注的是中国居民部门杠杆率迅速上升的事实。在这种背景下,我们也就不难理解央行对于地产行业债务膨胀的控制了,同时银保监会主席也指出房地产的灰犀牛属性。我们之前讲过,目前对于杠杆率的控制也是为了后面留出政策空间,否则一路狂奔下去,银行体系的压力和资产价格上涨最终也会迫使央行不得不控制体系的膨胀。

免责声明本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

扫码关注|与鑫同行

微信号|xinyuanfund01官网 | www.xyamc.com