相信在几天前,我们都被这样一则新闻刷屏,中国的生育率已经跌破警戒线,不愿意生孩子已经成为一个严重的社会问题。

房价是最好的“避孕药”~~

这句话虽然有些绝对,却是这届年轻人心中的痛。

这不,一痛未定,一痛又来!

最近,“延迟退休”的话题又突然火了起来。

随着我国“高龄少子化”趋势愈加明显,在长达15年的讨论之后,延迟退休终将落地。11月3日,《中共中央关于制定国民经济和社会发展第十四个五年规划和二0三五年远景目标的建议》全文公布。其中提到,实施渐进式延迟法定退休年龄。“小步慢走、弹性实施、强化激励”也是中央对延迟退休改革的最新定调。

养老金靠不住,养老还要靠自己

有研究显示,我国养老金在2035年-2050年,将和现在的日本一样,面临少子老龄化窘境——缴费的人越来越少,领取的人越来越多而且活的时间越来越长。

缴纳养老金的人口比例逐年下降,而领取养老金的人口比例在上升,养老金的库存自然是扛不住了,这背后的原因就是少子化,年轻人越来越少,老年人越来越多。

这意味着,对于现在的年轻人来说,需要从自己的收入中拿出一部分来给现在的老人。

未来,如果生育率逐渐下滑,现在人还要指望新一轮的后人来为自己“养老”。

打工人,这回真要打工到白头了……

网友们也对“延迟退休”脑洞大开:

“我能想到最浪漫的事,就是和你一起打工到老,一辈子收藏‘点点滴滴’的收入,留到以后,坐着摇椅,慢慢数”

“后人笑之而不鉴之,亦使后人复‘养’后人也。”

“没事,经历35岁这道坎你就被‘强制退休’了,还怕什么65岁”

除了年轻人生育率不足,其实我们国家养老金的总量也很低,根本不可能应对老龄化的到来。

数据显示,2018年美国养老金/GDP占比逾135%,而中国养老金/GDP占比仅7%,差距很大。

孰高孰低,一目了然。

人打一出生以后那一刻,就注定了要为以后的生活而努力拼搏,学习、工作、成家等过程是几乎是每个人的生活摸板。这些过程都是人的一生中难以避免的阶段,生活的压力让很多人似乎没有休息的时间。而这些所努力的追求,就是为了晚年能有个安稳的老年生活。

但是现实中的各种压力跟风险问题,让这种简单的想法,变得不再简单!大多数的人一旦退休了那么就意味着没有了经济来源,只能靠少得可怜的养老金来安度晚年。靠养老金来养老,简直不要太难!

保险只是养老基本保障,美好的晚年生活需要早做准备

上面说到,现在缴纳养老金的人越来越少,领取的人越来越多而且活的时间越来越长。在这种形势下,将直接影响我们老年时的生活水平。

业内现在很多人都在说,养老准备的投资,应具备以下特点:

1.能够按照约定计划强制存下来,专款专用;2.安全保本;3.能够给我提供绵延不绝、源源不断的养老金,不用担心活太久没钱用;

所以,在这3个条件下,养老型保险、健康险、医疗险的组合是最好的选择。

然而,在星小妹看来,保险只是未来我们养老的基本保障,要想在晚年活得更宽裕,真的需要趁年轻的时候准备一项大计划——用基金定投做保险的配置补充!

我们都知道,长期来看在各类资产表现里,股票>债券>货币市场>保险,国内的A股近三十年里整体表现可以达到年化收益率14%左右,这是债券、货币基金和保险远远所达不到的。

在投资中有个“100-年龄法则”,即用100减去我们目前的年龄,得出的数字就是我们能投入高风险投资的比例。这一公式意味着,如果你现年60岁,至少应将资金的40%投资在股票市场或股票基金;如果你现年30岁,那么至少要将70%的资金投进股市。

但这一配置法则并不是说年轻人就该勇敢做“韭菜”,它不一定是最好用,但是配置是必要的,如果没有大面积承受亏损的能力,不如选择相对稳定的基金定投。

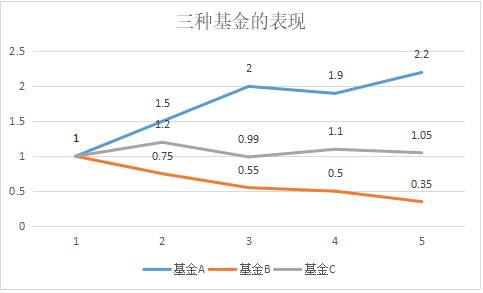

在昨天的文章中(点我打开链接),我们比较了三种涨势不同基金的收益率谁高,我们来简单看一下。

在算过之后,我们才发现,

一直涨涨涨的基金A,收益率是38.36%。

有涨有跌的基金B,收益率是9.5%。

而一直在大跌的基金C,其收益率却是57.14%,超出基金A与基金B之和。

定投收益的多寡,取决于最终价格和平均价格的差距。拉长期限看,业绩长期不好,也可以把定投的平均价格拉到一个较低的水平,业绩一直很好,反而会越买越贵,定投的平均价格越来越高。

所以对于定投来说,业绩的好坏,并不是影响收益的最关键因素。长期坚持,才能给定投带来最佳的收益。

基金定投是好事,能让自己多攒钱,让自己手中的钱跑赢通胀,但不能指望它来暴富。

我们简单来算一下,

假设星火村的村长现年30岁,离退休还有35年(延迟退休后),当前工资是10000元,每月定投工资的10%即1000元,一年就是12000元来做指数基金定投。

如果股市的长期投资回报率为8%(这是指数基金定投的增长波动,从上证指数1990-2017年收盘走势来看,这27年的股市年复合收益率在14%,近5年复合收益率为7.8%,而保险的年复利仅为3.5%),我们按照年金复利公式F=A{[(1+i)^n-1]÷i}=12000{[(1+0.08)^35-1]÷0.08}来计算,那么在连续定投35年后,村长可以拿到约206万元。

F:终值

A:年金,每年交的等额值

i:利率

n:计息期数

另外,1.08的35次方约为1478.53%

等到退休后,此时我们追求的不再是资金增值而是保值,因此我们可以把基金定投的收益全部转化为稳健型的债券基金或者货币基金,再按月或者按年分批提取养老金即可。

另外,通过基金定投,我们也能强迫自己攒下一点钱。

现在1000元的购买力和30年后1000元的购买力差距是很大的,现在1000元能买的一件不错的衣服,30年后很可能就需要2000块了。不早点准备,钱只能是越来越贬值。

而且,现在每月的1000元,对大多数人来说并不是很大的数目,出去吃顿饭就要好几百,买件衣服就没了。把它省下来,定投个基金,35年后就能达到200万元了,再加上我们还有社会保险和商业保险,这些资金积累下来也不是小数目。

总的来说,

当打工人们告别一生忙碌、竞争的职场生涯退居幕后时,如何描绘自己美丽的夕阳红?“人无远虑,必有近忧”,及早为自己的晚年生活未雨绸缪才能更好的实现美好人生。

如果从现在起,用基金定投制定一份养老计划,你觉得靠谱吗?

(图片来源于网络,侵删)

●黑色星期五,看外资“大鳄”在A股市场的疯狂买买买!

●每月只有一两百块闲钱,该怎么理财?

●净值化理财时代,为何一定要学会买公募基金?

星火君风险提示:投资有风险,选择需谨慎。本文仅作为知识分享,不构成任何投资建议,对内容的准确与完整不做承诺与保障。过往表现不代表未来业绩,投资可能带来本金损失;任何人据此做出投资决策,风险自担。

点击【在看】,财富自由