对全人类而言,2020 年并不完美。但对中美两国的生命科学企业而言,倒有些 “塞翁失马” 的意味。

新冠这一洪水猛兽从 2020 新年伊始就在人类的日常生活中肆虐,经济承压、股市崩盘,美股几次三番全线溃败的过山车式剧情仿佛就在昨日。回到现在,我们发现,医疗产业在这次被动承压中杀出了一条血路,站了起来。

8 月中旬,美国医疗企业 IPO 成功破纪录的消息早已在外媒被津津乐道。医疗公司仅用 8 个月就超额完成 “小目标”,还随意破了一个小记录。据市调机构 Dealogic 数据显示,美国上市生物技术公司今年迄今透过 IPO 共募资约 94 亿美元,超越 2018 年全年 65 亿美元的历史纪录。此外,今年生技公司交易首日股价平均上涨 34%,涨幅改写该产业 2000 年科技热潮以来的新高。

美国如火如荼,中国也不甘示弱。据美国《华尔街日报》11 月 12 日报道,今年对中国医疗公司来说是辉煌的一年。受中国医疗体系改革和上市规定放宽助推,医疗公司股价飙升。报道称,美国迪罗基公司的数据显示,今年截至 11 月 11 日,中国 60 多家医疗公司通过在香港、中国内地和其他地方首次公开募股(IPO)和二次上市共计筹集资金 163 亿美元(1 美元约合 6.61 元人民币)。这一金额比 2019 年全年的筹资额还要高 138%,而且筹资额和上市公司数量均创纪录。

报道指出,今年截至 11 月 11 日,全球医疗公司的上市筹资总额为 391 亿美元,几乎是去年全年的两倍。

“辉煌的一年”,外媒如此形容生物科技公司今年的 IPO 表现。中美两国的辉煌交相辉映,却也同中有异。

两开花

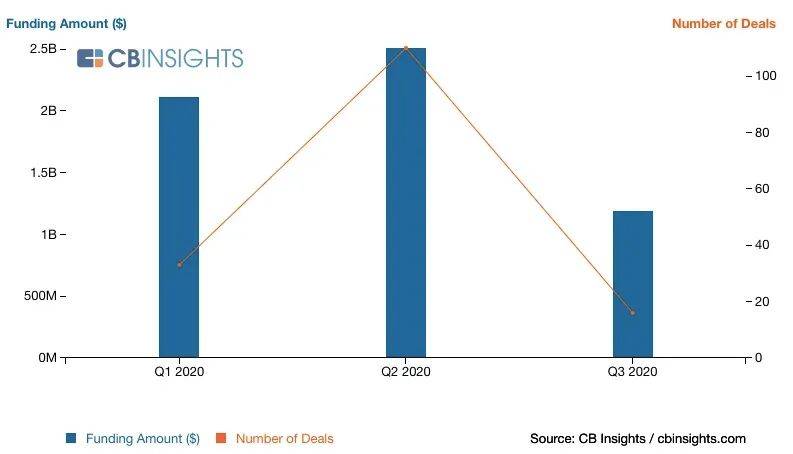

IPO 市场对生物技术行业影响深远,而上市的本质是将企业未来多年的预期利润变成现在的资产,让成长中的公司有了选择的余地,进而推动估值上升。根据 CB Insights 公开数据显示,其中 2020 年 Q2 季度的 IPO 数量和金额表现最为突出。

图 |Q1-Q3 医疗企业 IPO 数据统计(来源:CB Insights)

美股医疗企业 IPO 的持续火热,是全球医疗企业在今年争先上市融资的缩影。

2020H1,在全球央行 “大放水” 的背景下,医疗板块凭借其周期性、抗风险性以及疫情的助推,获得了国内外投资者的一致青睐,成为领涨主线。其中也诞生了美股今年最大 IPO—Royalty Pharma,以 167 亿美元的发行市值,募集约 22 亿美元,傲视群雄。疫情之下,让各国政府和公司更加注重公共卫生,疫苗公司的表现也最为突出。带头的是纳斯达克的的 “新人” CureVac,作为礼来的合作伙伴,CureVac 的针对新冠疫苗的开发让其备受关注。

图丨 CureVac 股价持续飙升(来源:Google Stock)

此外,Moderna 也是其中的佼佼者。今年以来,Moderna 的股价已飙升了逾 250%,市值从年初的约 70 亿美元增至近 300 亿美元。在罗宾汉(Robinhood)在线交易平台上,Moderna 是最受散户欢迎的一只股票。

回顾国内,早在 8 月 20 日,就已有 43 家中国医疗企业在 A 股、港股、美股上市,即将打破 2017 全年 50 家上市的记录,这与科创板的创新规定密不可分。根据 IT 桔子数据显示,截止至今年 8 月 15 日,科创板上市的 41 家医疗公司总市值已达 9294 亿元人民币,平均每家企业市值高达 226 亿元。在盈利硬门槛放低之后,具有创新属性的医疗企业获得了前所未有的机会,在科创板上市并获得投资者热捧。

此外,为了赶上今年的 IPO 热潮,一些已上市医疗企业也在摩拳擦掌、跃跃欲试,试图拆分旗下子业务板块单独上市。今年上半年,医药领域,华兰生物、天士力在内的 7 家药企宣布将旗下子公司分拆至科创板、创业板上市;医疗器械领域,微创医疗分拆子公司微创心通,威高分拆旗下威高骨科于科创板独立上市。

在当下全球央行 “大放水”、A 股、港股上市政策对医疗企业盈利要求放宽的背景下,海内外医疗企业 IPO 数量创新高,二级市场市值腾飞,已开启医疗企业上市淘金时代。

同中有异

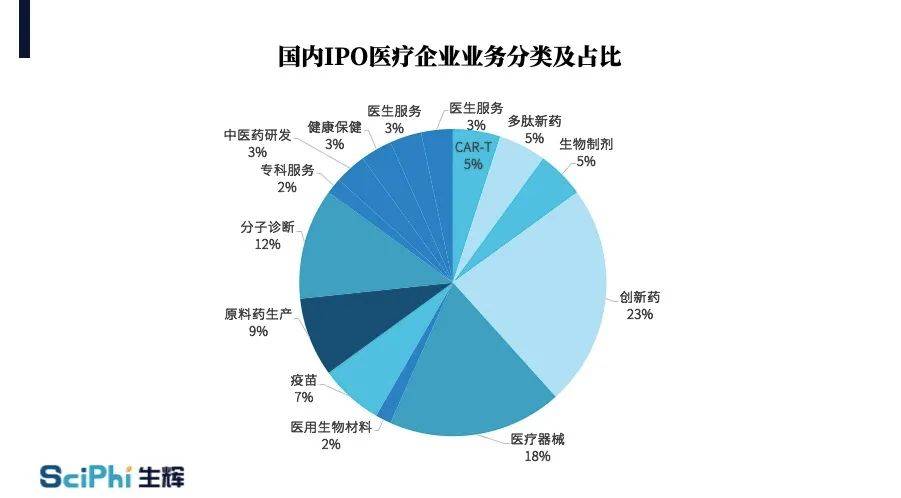

生辉系统盘点中美两国成功 IPO 的生物医药公司的主营业务,发现了两个主要现象。

i. 相同点:中美两国 IPO 主要爆发在创新药、医疗器械两个领域。

ii. 不同点:美国的医疗健康公司业务更加细化,基因治疗、蛋白降解、核酸药物开发等领域 IPO 现象密集,但国内相关赛道则刚刚起步,IPO 暂时处于空白阶段。

图丨国内 IPO 医疗企业业务分类及占比(数据来源:公开资料)

我们在追赶,但差距仍然存在。在创新药领域,虽然两国的 IPO 数量同期表现均较为突出,但美国仍以 17 起 IPO 事件领先国内的 13 起。这一点也能从过往的数据中找到佐证,根据 FDA 发布的 2019 年度新药审评报告,其下属机构 CDER 在 2019 年批准的新药共计 48 款,在近 20 年来仅次于 2018 年的 59 款,排在历史第二位。其中,有几个数字引人瞩目:21 款(44%)新药为治疗罕见病的孤儿药,20 款(42%)为 first-in-class 新药;29 款创新药(60%)至少获得 FDA 四大资格认定中的一种,其中 35% 获得快速通道资格,27% 获得突破性疗法认定,58% 获得优先审评资格,19% 获得加速批准。

目光回到国内,国家药品监督管理局发布《2019 年度药品审评报告》显示,2019 全年有 10 个 1 类新药、58 个进口原研药(含新适应症)、2 个儿童用中药新药获批上市,我们在 “first-in-class” 上仍需发力。

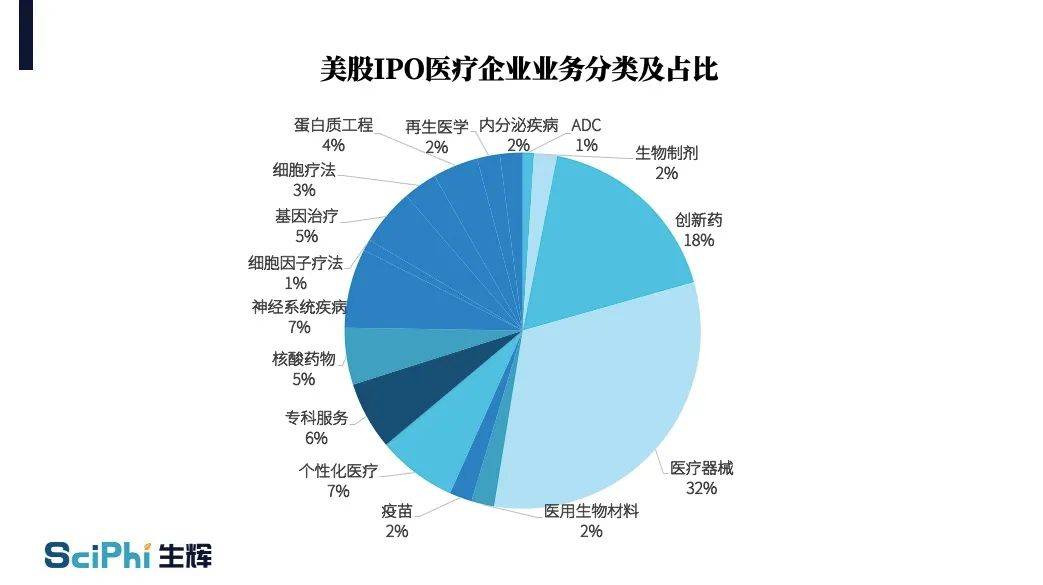

图丨每股 IPO 医疗企业业务分类及占比(数据来源:CB Insights)

疫情对生物医药公司来说,短期的表现是各国对公共卫生的重视程度加深,从投资的角度来看,后疫情时代又能给生物医药企业的投资和发展带来哪些长尾影响?

结合上述细分赛道的差异和差距,华创资本合伙人熊伟铭对生辉表达了自己的看法,他认为,一些在美国欧洲等发达医疗市场里面的常规技术,比如分子诊断和化学发光会在全球普及,这些技术本身在国内其实也已经发展了一段时间,但是缺乏公共事件推动,美国也是在 2000 年初炭疽热袭击之后才普及了分子诊断。同时中国由于制造业恢复最快,所以中国很可能会在这些迅速放量的市场中变成全球最大供应商。同样 mRNA 等新型疫苗技术也会加速落地,疫情大大加速了新技术在国内和其他发展中国家的市场落地。”

从 IPO 看投资

IPO 昂扬高歌,医疗领域的投资也同样红火吗?是,也不是。

根据 CVSource 投中数据显示,2020 年 VC/PE 活跃度有起有落,并在 5 月普遍回落,投资数量环比减少 23%,与 2019 年同期相比更是下降 60%。(点击链接查看生辉五月融资盘点文章)但逆势之下,医疗健康依旧是 VC/PE 的投资热点所在,其交易活跃度连续数月蝉联首位,且大额案例频发,单笔投资均值明显上涨。

对于医疗 IPO 大爆发的现象,德联资本合伙人姜阳之接受了生辉的采访,他认为,“红火背后的原因首先是因为大量未被满足的临床需求,很多的适应症包括癌症、遗传病、罕见病等还没有行之有效的治疗方式,疾病诊治需求是马斯洛需求层次的最基本需求,在支付满足的前提下首先应该得到满足;其次是因为人们对生命科学的认知提升及生物技术的突破,在生命科学领域,包括二代测序、单细胞、冷冻电镜、流式仪等先进生产力在科研界和产业界获得广泛应用,在基因组学、蛋白组学、代谢组学、单细胞等领域打开了一扇扇大门,极大地提升了人类对生命科学认知,出现了包括 PROTECH(蛋白降解)、双抗、多抗、ADC、小核酸、细胞治疗、基因治疗等一大波生物技术在临床得以应用。”

姜阳之所说的上述方向,也是中美 IPO 战场的主力军。

姜阳之还认为,具体到国内,近期多家生物医药企业完成 IPO,还有一定的政策红利。“国内政策层面对创新药的鼓励政策,国内医疗健康市场的‘腾笼换鸟’,以及金融政策对生物医药行业的变化也是对生物医药 IPO 上市的巨大推动。”

但熊伟铭的看法则略有不同,他认为,“今年的生命科学投资热潮确实很大程度上是由于疫情推动了公共卫生方面的认知,另外其他赛道除了远程协作 SaaS 同样收益于疫情之外基本都受到冲击,使得生命科学赛道表现更加突出。”

嘉信投资咨询公司(Charles Schwab Investment Advisory)高级投资策略师 David Kastner(大卫・卡斯纳)在接受外媒采访中的表达与熊伟铭不谋而合,“与许多人的想法相悖的是,疫情对生物医药行业并不构成正面影响,顶多可以认为疫情对其负面影响比对许多其他行业要小。”

那么我们还有需要解决的问题吗?答案是肯定的,陈年旧疾仍旧存在,我们还在 “医治” 自己 —— 过高的估值首当其冲。

业内人士告诉生辉,“现在的中国和 30 年前的纳斯达克类似,大家都不知道怎么样判断一个估值。然而,估值最终仍取决于生成现金流的能力。因而一个良好的、正常运转的生态系统,才能获得来自资本的支撑。” 美国知名风投 Flagship Poineering 资深顾问 Jason Pontin 此前在接受生辉的采访中,当被问及是否有投资中国企业的打算时,也给出和上面类似的答案,“中国的公司估值太高了,我实在没有这么多钱。” 他玩笑般的回答道。

未来,高估值或许会随着国家制度、企业管理的不断完善而得到改善。但如今仍有 “眼前” 的风险需要得到答案。

关于眼前的 “ 风险 ” ,熊伟铭分析称,“集采降价已经证明了 fast follow 这样的策略不再是可以享受资本溢价的策略,虽然每个生物医药团队都会有一些管线采用这样的策略,但更重要的还是创新和差异化。国内的生物医药市场已经越来越加速接近 FDA 市场,但支付端是统一的,所以不存在特别高的长期药品溢价的空间,意味着药物全球权益更加重要,只是做中国权益引进可能只适合小部分管线。国内的生物医药团队需要考虑管线在全球市场的竞争力和差异优势。”

姜阳之的回答更像是一种总结,他告诉生辉,一定要对市场保持一种敬畏心,秉承价值投资理念,做足研究,看准大趋势。“德联资本今年重点关注创新治疗(包括基因治疗、基因编辑、小核酸等领域)、CXO、早诊早筛、精准治疗等领域,在野蛮增长的市场阶段下果断布局头部公司的机会。其次,重点布局有技术门槛的项目。技术是打破旧体系、建立新格局的一把利器,是评价项目众多元素中确定性最强的维度,德联团队在这一能力上进行了持续的积累。最后,找到随着生态环境变化能够不断进化的团队,不断地构筑护城河,保持市场持续的领先性。”

参考: